机构名称:

¥ 1.0

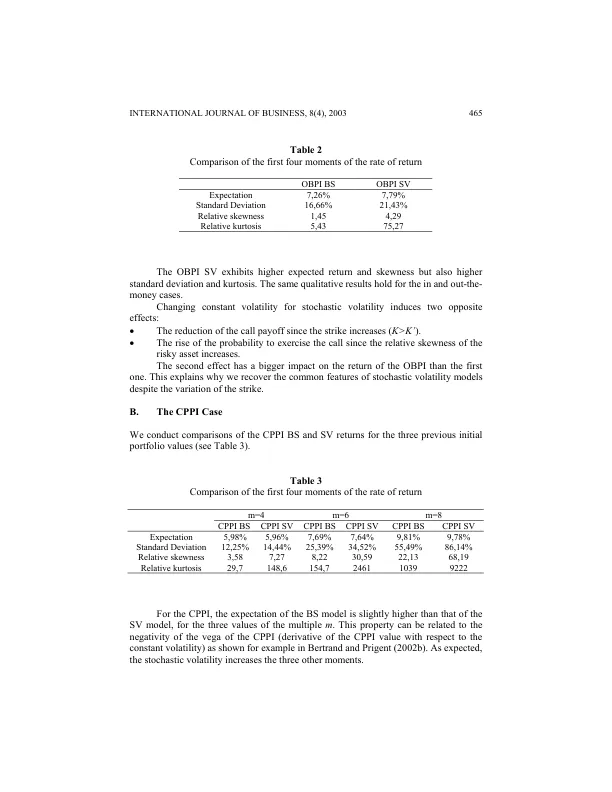

同样,由于没有套利,对于风险资产的所有终值,两种收益都不会大于另一种。如附录 3 所示,ν T 的期望值高于 Black 和 Scholes 模型。它特别解释了为什么对于 CPPI,BS 模型的期望值高于 SV 模型(见表 1)。B. 期望值、方差、偏度和峰度的比较。处理期权时,均值-方差方法并不总是合理的,因为收益不是线性的。因此,我们同时检查前四个矩。如果我们比较前两个矩(均值-方差分析),请注意,对于 m 高,CPPI 投资组合的期望值和方差大于 OBPI 投资组合的期望值和方差,因此在均值-方差标准方面不存在优势。对于金融市场的任何参数化,至少存在一个 m 值,使得 OBPI 策略在均值-方差意义上优于 CPPI 策略。

投资组合保险策略

主要关键词

相关文件推荐