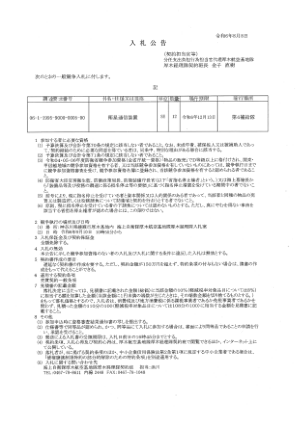

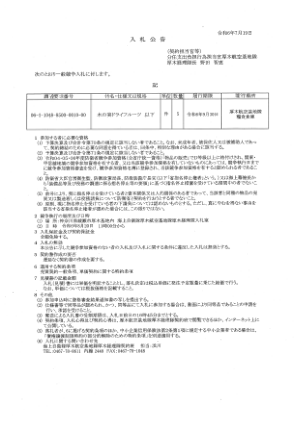

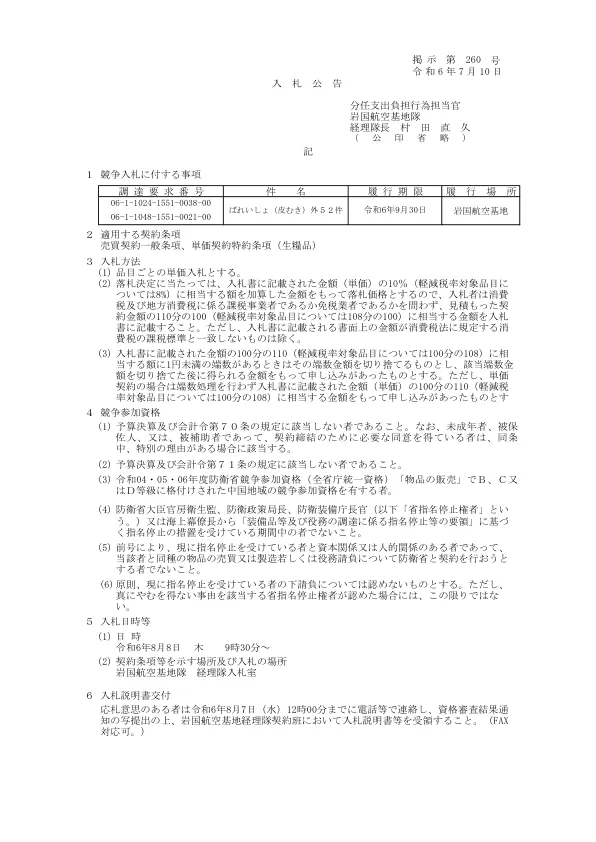

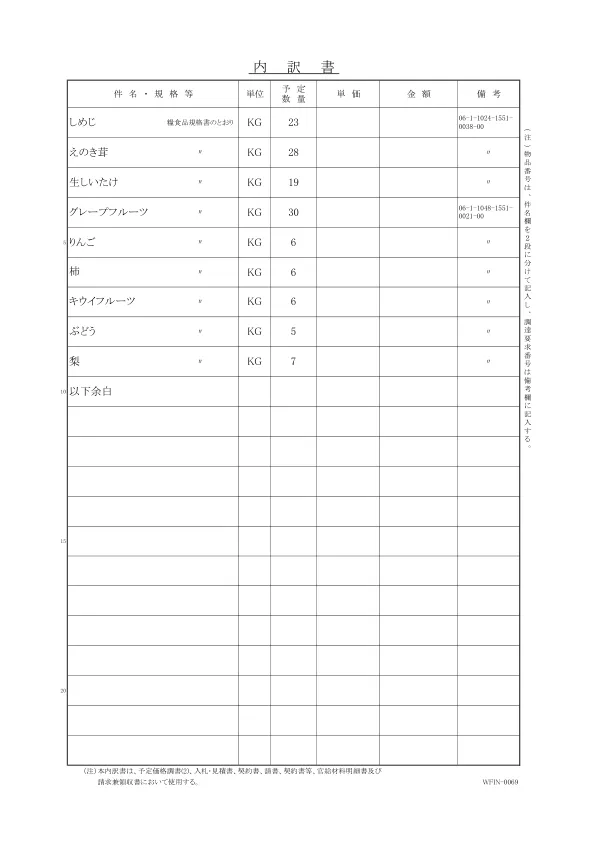

机构名称:

¥ 1.0

确定中标时,中标金额按投标文件中注明金额(单价)的10%(适用减税项目为8%)的金额确定。因此,无论投标人是消费税、地方消费税相关的应税企业还是免税企业,都可以接受估算合同。投标文件中必须注明相当于估价110/100(适用减税项目为108/108)的金额。但是,投标文件中记载的金额与消费税法规定的消费税税基不符的情况除外。 投标文件中记载金额的110/100(适用减免税率的项目为108/100)金额中存在不足1日元的小数的,该小数部分应向下舍入,并视为以小数部分后的金额提出申请。但单价合同的,应按投标文件中注明金额(单价)的110/100(减税项目为108/100)的金额提出申请,不进行四舍五入。

序号 招标公告 委托支出与负担法官员备注 1 竞争性招标...

主要关键词

相关文件推荐