机构名称:

¥ 1.0

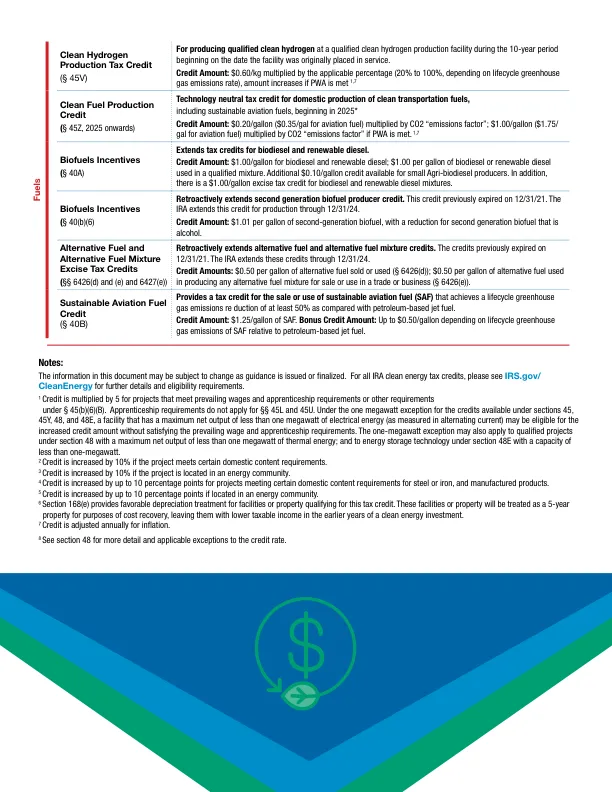

1 对于满足现行工资和学徒要求或第 45(b)(6)(B) 条规定的其他要求的项目,抵免额将乘以 5。学徒要求不适用于第 45L 条和第 45U 条。根据第 45、45Y、48 和 48E 条规定的抵免额的一兆瓦例外,最大净输出电能(以交流电为单位)少于一兆瓦的设施可能有资格获得增加的抵免额,而无需满足现行工资和学徒要求。一兆瓦例外还可能适用于第 48 条规定的最大净输出热能少于一兆瓦的合格项目;以及第 48E 条规定的容量少于一兆瓦的储能技术。2 如果项目满足某些国内含量要求,抵免额将增加 10%。3 如果项目位于能源社区,抵免额将增加 10%。 4 对于符合钢铁和制成品特定国内含量要求的项目,抵免额最多可增加 10 个百分点。5 如果位于能源社区,抵免额最多可增加 10 个百分点。6 第 168(e) 条规定,符合此税收抵免条件的设施或财产可享受优惠折旧处理。这些设施或财产将被视为 5 年期财产,以收回成本,从而使其在清洁能源投资的早期获得较低的应税收入。7 抵免额每年根据通货膨胀进行调整。

为企业提供清洁能源税收优惠

主要关键词

相关文件推荐