机构名称:

¥ 1.0

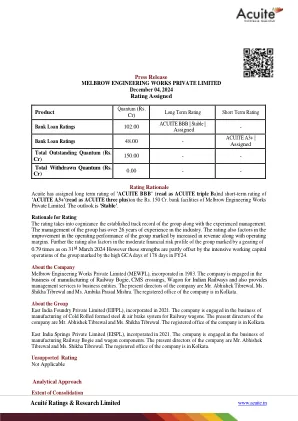

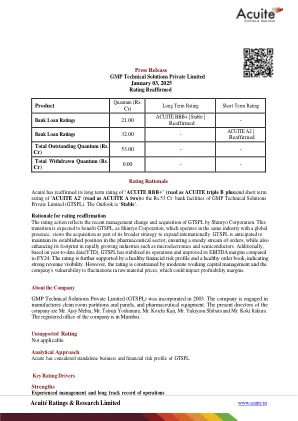

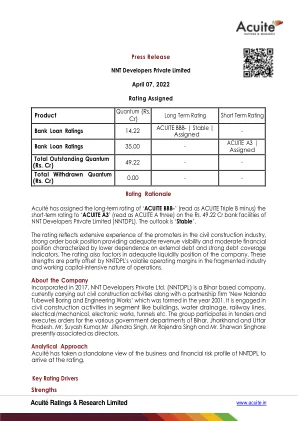

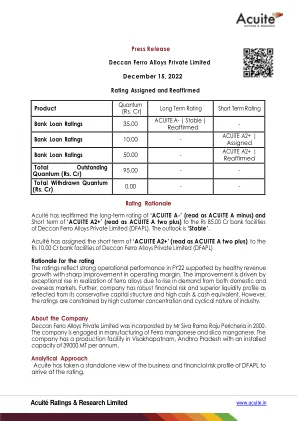

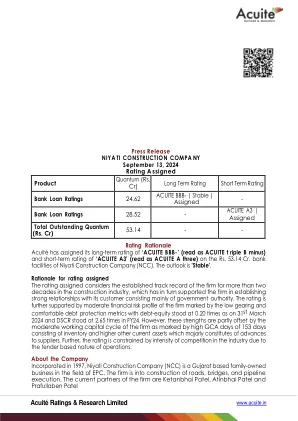

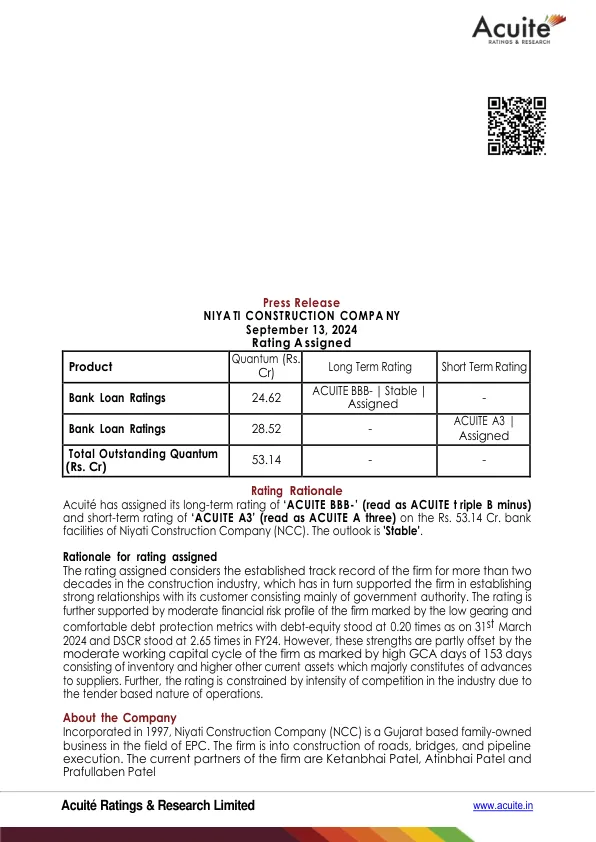

评级理由 评级考虑了该公司在建筑行业 20 多年的良好业绩记录,这反过来又支持了该公司与主要为政府部门的客户建立了牢固的关系。该评级还受到该公司中等财务风险状况的支持,其特点是低负债率和舒适的债务保护指标,截至 2024 年 3 月 31 日,债务权益比率为 0.20 倍,2024 财年的 DSCR 为 2.65 倍。然而,这些优势被该公司中等的营运资本周期所抵消,其特点是 GCA 天数高达 153 天,包括库存和更高的其他流动资产,主要构成对供应商的预付款。此外,由于运营基于招标的性质,评级受到行业竞争激烈的制约。

Acuité 评级与研究有限公司

主要关键词

相关文件推荐