机构名称:

¥ 1.0

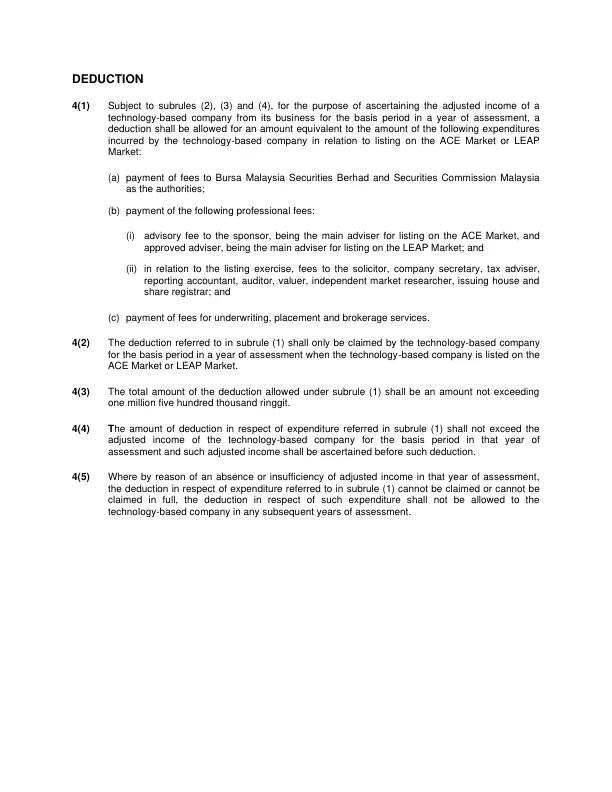

4(1)遵守亚列(2),(3)和(4),目的是在评估一年的基础期内从其业务中确定基于技术的公司的调整收入,应允许扣除与以下基于以下的支出的数量相当于以下基于以下的支出,以与列出列表列出市场或飞跃市场的列表:<

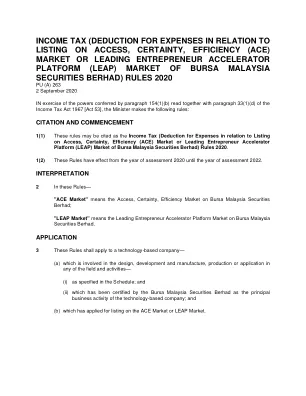

所得税(与上市有关的费用扣除

主要关键词

相关文件推荐