点击购买,资源将自动在新窗口打开.

获取独家产品信息,尽享促销优惠!立即订阅,不容错过

* 限···时··优惠

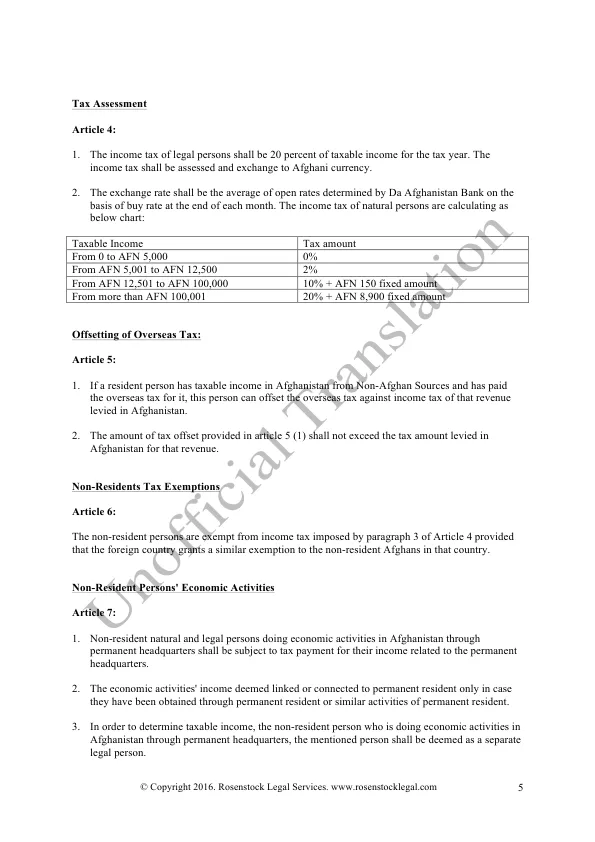

每月末买入价为基数。自然人所得税计算如下: 应税收入 税额 0 至 5,000 阿富汗尼 0% 5,001 至 12,500 阿富汗尼 2% 12,501 至 100,000 阿富汗尼 10% + 150 阿富汗尼固定金额 100,001 阿富汗尼以上 20% + 8,900 阿富汗尼固定金额 海外税收抵免: 第 5 条:1. 如果居民个人在阿富汗境内有来自非阿富汗来源的应税收入,并且已经缴纳

主要关键词