机构名称:

¥ 1.0

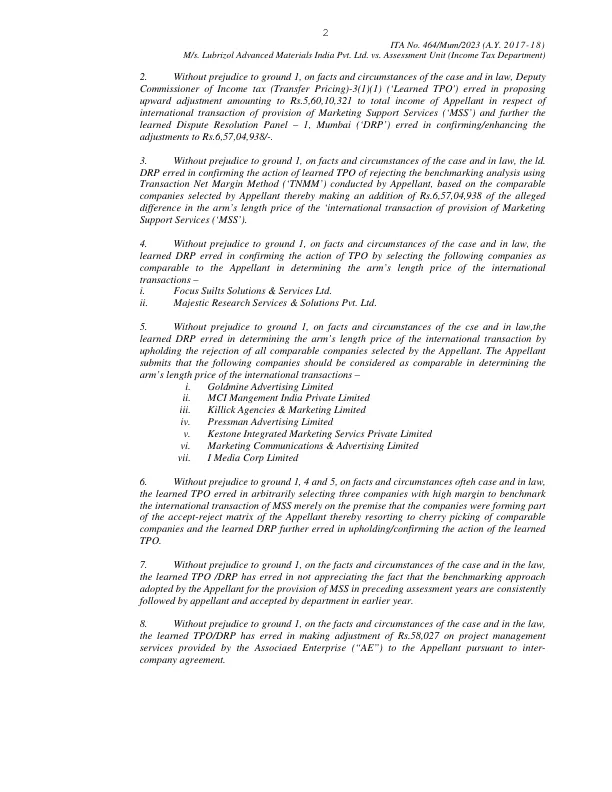

2. 在不影响理由 1 的情况下,基于案件的事实和情况以及法律,所得税副专员(转让定价)-3(1)(1)(“TPO”)错误地建议将上诉人提供营销支持服务(“MSS”)的国际交易的总收入上调至 5,60,10,321 卢比,并且孟买争议解决小组 - 1(“DRP”)错误地确认/增加了对 6,57,04,938 卢比的调整。3. 在不影响理由 1 的情况下,基于案件的事实和情况以及法律,ld。 DRP 错误地确认了 TPO 的行为,即拒绝上诉人使用交易净利润法(“TNMM”)进行的基准分析,该分析基于上诉人选择的可比公司,从而增加了 6,57,04,938 卢比的“提供营销支持服务(“MSS”)的国际交易的公平价格差异。4. 在不影响理由 1 的情况下,根据案件的事实和情况以及法律,DRP 错误地确认了 TPO 的行为,即选择以下公司与上诉人进行可比,以确定国际交易的公平价格 - i. Focus Suilts Solutions & Services Ltd. ii. Majestic Research Services & Solutions Pvt. Ltd. 5. 在不影响理由 1 的情况下,根据 cse 的事实和情况以及法律,博学的 DRP 在确定国际交易的公平价格时错误地支持拒绝上诉人选择的所有可比公司。上诉人认为,在确定国际交易的公平价格时,以下公司应被视为可比公司 - i. Goldmine Advertising Limited ii. MCI Mangement India Private Limited iii. Killick Agencies & Marketing Limited iv. Pressman Advertising Limited v. Kestone Integrated Marketing Servics Private Limited vi. Marketing Communications & Advertising Limited vii. I Media Corp Limited 6. 在不影响理由 1、4 和 5 的情况下,根据案件的事实和情况以及法律,TPO 错误地任意选择了三家利润率高的公司来对标 MSS 的国际交易,仅仅因为这三家公司是上诉人的接受-拒绝矩阵的一部分,从而挑选可比公司,而 DRP 进一步错误地支持/确认了 TPO 的行为。 7. 在不影响理由 1 的情况下,根据案件的事实和情况以及法律,TPO/DRP 错误地没有认识到上诉人在前几年度提供 MSS 所采用的基准测试方法在前几年一直被上诉人所遵循并被部门所接受。 8. 在不影响理由 1 的情况下,根据案件的事实和情况以及法律,TPO/DRP 错误地对关联企业(“AE”)根据公司间协议向上诉人提供的 58,027 卢比的项目管理服务进行了调整。

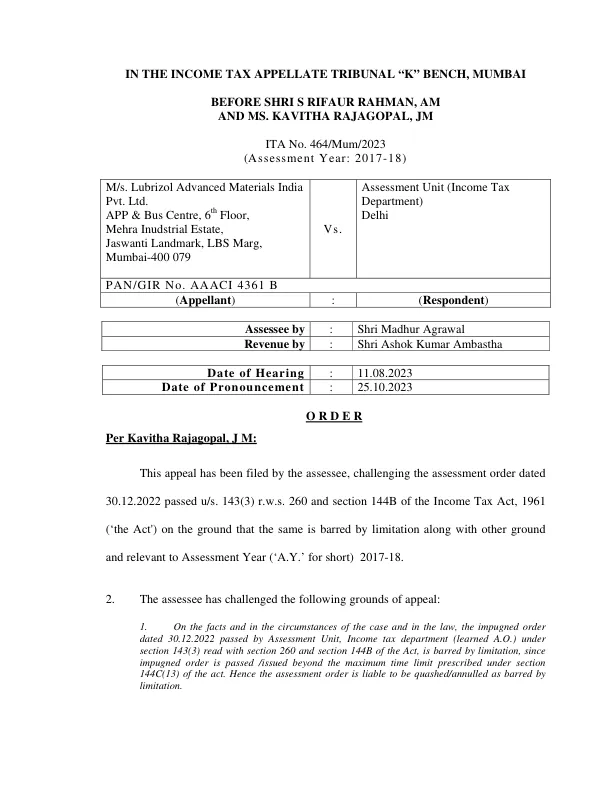

在孟买所得税上诉法庭“k”席上

主要关键词

相关文件推荐