机构名称:

¥ 1.0

根据当前的财务会计标准(国际财务报告标准(IFRS),美国普遍接受的会计原则(US GAAP)或私人企业的会计标准(ASPE),云计算解决方案的成本通常是在产生的,而本国解决方案的成本通常是根据餐饮策略的。当前的监管会计处理将导致本地解决方案的资本化成本包括在公用事业费用基础中,并以公用事业的加权平均资本成本(WACC)吸引回报。云计算解决方案成本通常会花费。1如果公用事业在激励率设定期内产生实施云计算解决方案的成本,则没有机会收回这些成本,而公用事业公司有机会通过OEB的增量资本模块来恢复本地资本成本。此外,公用事业通常在使用云计算系统为客户提供服务,但目前费用在发生的那一年支出。如果计算解决方案在重新统治年内用于服务,则该基准年的运营费用可能会被夸大。2调查结果表明,当前用于云计算成本的监管处理是采用云解决方案的障碍。3

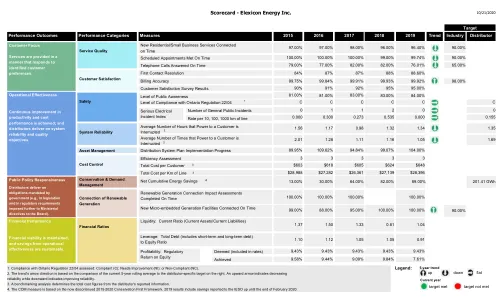

OEB信件回复:临时许可豁免 标准供应服务代码(SSSC) - 2023年1月1日 会计订单 - 云 - 成像 - ... OEB实践和程序规则修订于2024年2月1日 致谢信 2024通货膨胀参数 OEB实践和程序规则 - 修订于2024年3月6日 记分卡-Elexicon Energy Inc.pdf 指导 - 连接的保护理念 OEB-2021-2024-business-Plan.pdf

主要关键词

相关文件推荐