机构名称:

¥ 1.0

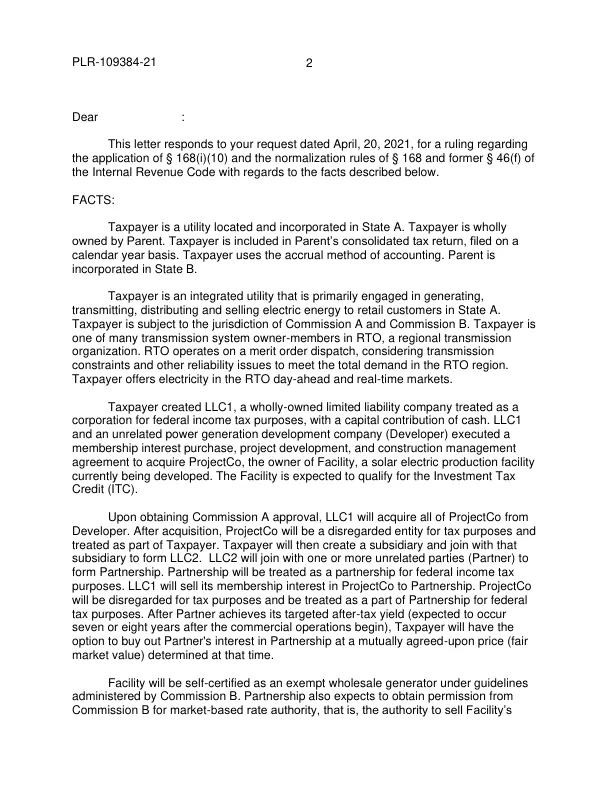

在获得委员会 A 批准后,LLC1 将从开发商手中收购 ProjectCo 的全部股权。收购后,ProjectCo 将成为税收意义上的被视为不存在的实体,并被视为纳税人的一部分。纳税人随后将创建一家子公司并与该子公司合并成立 LLC2。LLC2 将与一个或多个无关联方(合作伙伴)合并成立合伙企业。合伙企业将被视为联邦所得税意义上的合伙企业。LLC1 将其在 ProjectCo 中的成员权益出售给合伙企业。ProjectCo 将被视为税收意义上的被视为不存在的实体,并被视为联邦所得税意义上的合伙企业的一部分。在合作伙伴实现其目标税后收益后(预计将在商业运营开始后七八年内实现),纳税人将有权选择以双方商定的价格(公平市场价值)买断合作伙伴在合伙企业中的权益。

202205002.pdf

主要关键词

相关文件推荐