机构名称:

¥ 2.0

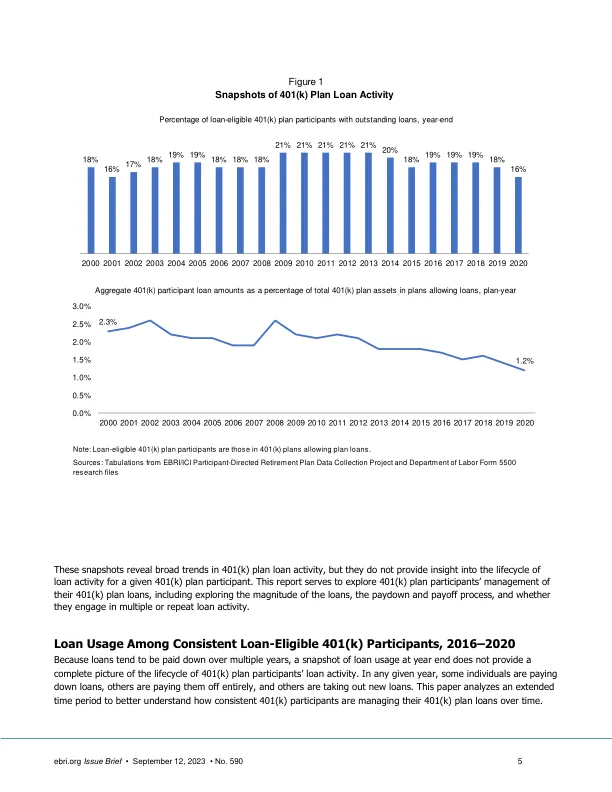

• 虽然在任何一年获得计划贷款的可能性相对较低,但在 2016 年底至 2020 年底期间,有更多参与者在某个时间点获得贷款。总体而言,样本中 29% 的 401(k) 参与者在分析的五年中的某个时间点有未偿还贷款,而 2016 年底这一比例为 18%。 • 在分析的五年中,随着年龄的增长,年轻参与者或工作年限较短的参与者的贷款使用量增幅最大,因为他们的任职年限更长,可用于贷款的账户余额更高。例如,在 2016 年底 20 多岁的参与者中,7% 在 2016 年底有未偿还贷款。但是,当将分析的五年合并考虑时,21% 的 20 多岁参与者曾获得计划贷款。 • 相对于账户余额,新贷款往往较少,并且随着时间的推移而减少。对于 2016 年底没有贷款余额的贷款参与者,2017 年底的新贷款余额中位数为总账户余额的 16%。到 2020 年,这些参与者的平均贷款余额已降至总账户余额的 4%。贷款份额的变化既反映了贷款金额的变化(通过付款或新/额外贷款),也反映了总账户余额的变化(通过贷款利息支付、供款、提款和资产增值/贬值)。• 在有贷款的 401(k) 计划参与者中,账户余额较大的参与者倾向于将较小的贷款作为其总账户余额的一部分。截至 2017 年底,64% 的新贷款和总账户余额超过 100,000 美元的参与者将其账户余额的 10% 或更少作为贷款,而余额为 10,000 美元或更少的参与者的比例为 16%。同样,账户金额较小的人更有可能借入更大份额:2017 年底新贷款余额为 10,000 美元或以下的人中,57% 借入了超过 20% 的余额,而余额为 100,000 美元或以上的人中,这一比例为 14%。• 在 2017 年底至 2020 年底期间观察到的多笔贷款参与者倾向于借入较小金额的贷款。在 2017 年底有新贷款并在 2018 年底至 2020 年底期间观察到额外贷款的参与者中,约五分之三的初始贷款为 2,500 美元或更少。在 2017 年底有新贷款但未观察到额外贷款的参与者中,五分之一的初始贷款为 2,500 美元或更少。

401(k)计划参与者如何使用贷款

主要关键词

相关文件推荐