机构名称:

¥ 1.0

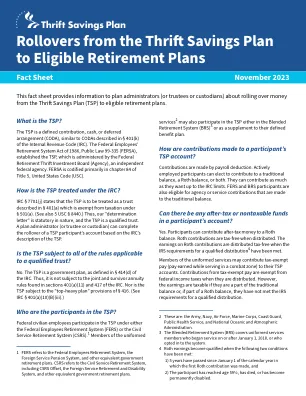

互助协会 (MBA) 为所有属于 NALC 成员的城市邮递员及其家人提供了几种退休储蓄计划 (RSP)。这些计划是 MBA RSP、MBA 家庭 RSP、城市邮递员助理 (CCA) RSP 和 MBA 即期年金。MBA RSP 是退休收入计划,旨在补充您的养老金。您在工作时向计划支付小额款项,以便在退休后可以终身收到每月付款。MBA RSP 以传统 IRA、Roth IRA 或非合格年金的形式提供。对于传统 IRA,您每年的供款可以从联邦税中扣除。此外,收益在提取之前免税。在 59½ 岁或以上提取时,收益和本金(您的供款)将作为普通收入征税。 2024 年,50 岁以下个人的最高年度缴款额增至 7,000 美元。如果您在 2024 年底之前年满 50 岁,您可以额外缴纳 1,000 美元的补缴款。传统 IRA 的所有者必须从 73 岁开始提取最低分配要求 (RMD)。Roth IRA 的缴款不可免税,但收益可以免税累积。如果所有者持有 IRA 至少五年并且年龄至少 59½ 岁,则提款时收益免税。Roth IRA 的缴款限额与传统 IRA 相同。Roth IRA 的所有者或其幸存的配偶在其一生中不必从中提取 RMD。从 2024 年开始,您的受益人在继承您的账户后不再需要从中提取 RMD。与罗斯个人退休账户 (Roth IRA) 类似,非合格年金的供款不可免税。但是,无论你持有该账户多久,你从账户中取出这笔钱的收益都会被征税。本金已经征税,取出时不会再次征税。与传统或罗斯个人退休账户不同,非合格年金没有供款限制。非合格年金不受 RMD 约束。

MBA 退休储蓄计划 2024 年更新

主要关键词

相关文件推荐