机构名称:

¥ 2.0

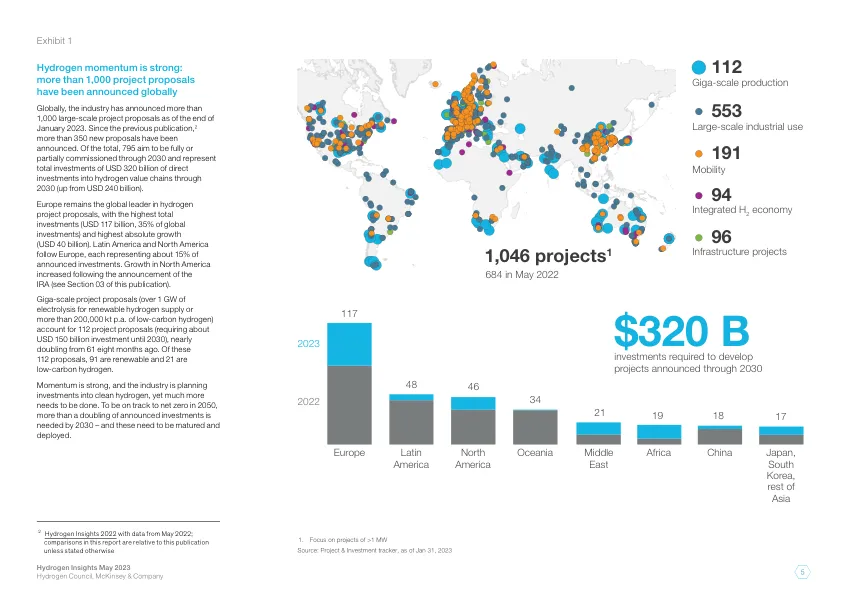

数据还显示,开发和部署项目所需的时间可能比开发商最初估计的要长。例如,截至 2021 年 10 月,该行业已宣布到 2022 年底累计部署近 6 GW 电解(相当于约 0.7 Mt pa 5 可再生氢供应),而截至 2023 年 1 月的实际部署仅为 700 MW。未来三到五年将面临巨大的扩大规模挑战:近 3 Mt pa 产能已通过 FID(其中只有 0.8 Mt pa 投入运营),并将在未来几年内部署,主要在北美(约占 70%),其次是亚太地区(约占 15%,其中大部分在中国)和中东(8%)。

2023 年氢能洞察

主要关键词

相关文件推荐