点击购买,资源将自动在新窗口打开.

获取独家产品信息,尽享促销优惠!立即订阅,不容错过

* 限···时··优惠

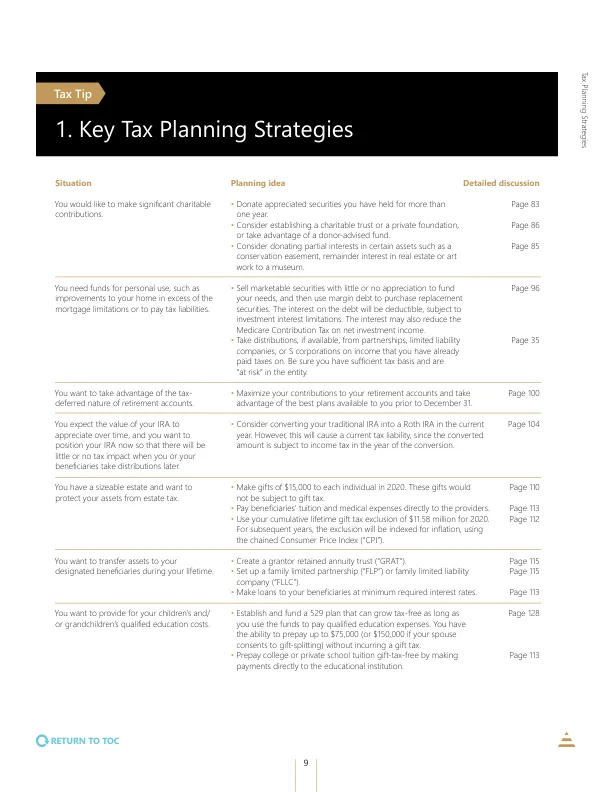

慈善捐款由于 TCJA 的实施,许多分项扣除已被取消或限制。慈善捐款扣除是个例外,因为它几乎没有受到新法律的影响。与此同时,标准扣除额大幅增加。个人可以扣除其标准扣除额或分项扣除额中较大的一个。因此,为了最大限度地提高慈善捐款的扣除额,最好在一年内将捐赠集中到慈善机构,这样个人的慈善捐款就会超过标准扣除额,他或她就可以分项列出。同样,在某一年资助捐赠者建议基金、私人基金会或慈善信托可能会有效地最大限度地提高此类慈善扣除的税收优惠。

主要关键词