机构名称:

¥ 14.0

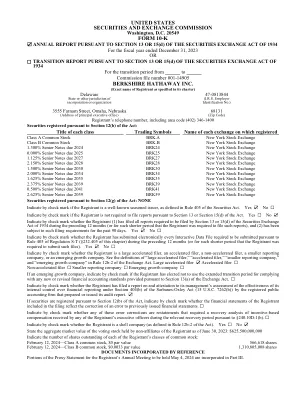

本年度关于10-K(“此报告”)表格的年度报告包含1933年第27A条的“前瞻性陈述”,如修订(《证券法》)和1934年的《证券交易法》第21E条,如修订(“交易法”)。前瞻性陈述是历史事实以外的其他陈述。这些陈述与未来事件或环境或我们未来的表现有关,它们基于我们当前关于未来发展及其对我们业务的潜在影响的假设,期望和信念。In some cases, you can identify forward-looking statements by the following words: “if,” “may,” “might,” “shall,” “will,” “can,” “could,” “would,” “should,” “expect,” “intend,” “plan,” “goal,” “objective,” “initiative,” “anticipate,” “believe,” “estimate,” “predict,” “project,” “forecast,” “potential,” “继续,”,“持续”或这些术语或其他可比术语的否定。但是,没有这些词并不意味着陈述并不是前瞻性的。我们在本报告中发表的前瞻性陈述包括有关我们未来的财务和运营绩效的陈述,我们的增长策略,包括对我们对RNG的交付和销售的期望(如下所示),车站建设和开发,加利福尼亚车队基金以及美国联邦,州和地方政府的销售,以及我们行业和业务的预期趋势。

美国证券交易委员会

主要关键词

相关文件推荐