XiaoMi-AI文件搜索系统

World File Search System会计法

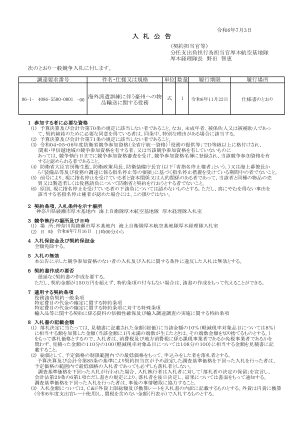

06-1-4086-5500-0001

8. 投标文件中所记载的金额 (1) 确定中标人时,中标价为报价单所记载的金额(总价)加上相当于该金额 10% 的金额(减税率项目为 8%)(如果该金额的小数部分不足 1 日元,则小数部分四舍五入)。因此,无论投标人是消费税和地方消费税的纳税企业还是免税企业,投标人都必须在报价单中记载相当于估算金额 110/100 的金额(减税率项目为 108/100)。 (2)中标人为投标限额内提供最低总价的投标人。 依据《主计法》第85条规定,投标人所报的投标价格若低于招标官员事先确定的搜寻参考价,即便是估价范围内的最低投标人,也不一定被视为中标人。 若投标人出价低于搜寻参考价时,投标人应向投标者声明“保留对中标人的决定”,并依据会计法第29-6条第1项的规定,于稍后决定中标人,并将结果以书面形式通知投标人。 任何以低于调查底价提交投标的人都必须配合后续质询。 (3)投标金额应在投标文件中详细说明C&F外币最高总金额及汇率。外币将兑换为日元(使用2024财年官方汇率),并以不含关税的金额(以日元显示)提交投标。

A-94 号通函,成本效益折扣率指南...

为进行成本效益分析提供了一般指导。它还提供了用于评估联邦计划的折现率的具体指导,这些计划的效益和成本随时间分布。一般指导将作为一份清单,以检查机构是否已考虑并妥善处理了所有合理的成本效益分析要素。2. 撤销。本通函取代并撤销了 1972 年 3 月 27 日发布的管理和预算办公室 (OMB) 通函第 A-94 号“用于评估时间分布成本和效益的折现率”和 1986 年 6 月 1 日发布的通函第 A-104 号“评估资本资产租赁”,后者已被撤销。租赁购买分析仅在决定购买资产服务后才适用。租赁购买分析的指导方针在第 8.c.(2) 节和第 13 节中提供。3. 权力。本通函根据美国法典第 31 篇第 1111 节和经修订的 1921 年《预算和会计法》的权力发布。4. 范围。本通函并不取代法律、行政命令或其他相关通函规定或依据其制定的机构惯例。建议在行政部门机构的内部规划中使用本通函的指导方针。在向 OMB 提交的所有分析中都必须遵循这些指导方针,以支持符合 OMB 通函第 A-11 号“准备和 S

战略计划第二版

1. 2010 年肯尼亚宪法 2. 2013 年 TVET 法案 3. 2013 年基础教育法案 4. 2015 年公共采购和资产处置法案 5. 2007 年劳动关系法案 6. 2012 年 TSC 法案 7. 2013 年科学技术法案 8. 2020 年养老金法案 9. 2015 年公共审计法案 10. 2013 年全国社会保障基金法案 11. 1999 年国家健康保险基金法案 12. 2011 年道德与反腐败法案 13. 2015 年公共财政管理法案 14. 2012 年领导力与诚信法案 15. 2013 年肯尼亚课程发展研究所法案 16. 1997 年退休福利法案 17. 2020 年税法 18. 2003 年残疾人法案 19. 健康与安全法案2011 年 20. 2007 年《就业法》 21. 2012 年《大学法》 22. TVETA 战略计划 2018-2022 23. 2019 年会议文件第 1 号 24. 2014 年肯尼亚国家资格框架法。 25. 2012 年 KNEC 法。 26. 2007 年《职业安全与健康法》(OSHA)。 27. 2012 年《国家工业培训法》。 28. 2007 年《工伤与福利法》(WIBA) 29. 2008 年《会计法》第 15 号

日本陆上自卫队伊丹驻地副合同官、中央陆军总队本部会计部队作战部长竹下胜弘

1. 参赛者资格: 符合下列全部条件者: (1) 不属于《主计会计法》第七十条规定情形者。此外,未成年人、被监护人或受协助人,已取得订立合同所必需的同意,也属于同一条款内有特殊原因的情形。 (2)不属于《预算会计审计法》第七十一条规定情形的。 (3)如果有资格的承包商被各都道府县警方要求禁止参与国防部下令的建筑工程等,并且其身份仍然与黑社会有关联,那么将不允许其参与投标过程。 (4)投标期结束后,在合同签订前,如果符合以下要求,我们将不会与任何有资格的承包商签订合同:该承包商已被都道府县警方要求排除在防卫省作为与黑社会有关联的承包商下令进行的建设工程等之外,并且这种状态持续存在。 (5)任何未根据招标指南中所规定的“关于排除有组织犯罪集团的承诺”作出承诺的人将不允许参加投标。 (6) 该人目前没有受到合同官员或其他类似人员的暂停提名的处罚。 (包括合作者) (7)目前不受防卫省官房长官、防卫政策局局长、采购技术后勤局长或陆上自卫队参谋长根据“设备等及服务采购暂停提名指南”暂停提名的限制。 (8)与前项规定暂停指定对象者有资本或人身关系,且无意与国防部签订与其同类物品买卖、制造或承包服务契约者。 (9)目前被暂停投标资格的投标者,原则上不允许进行分包。但有关部会暂停提名权机关认定确有不可避免的情况时,不在此限。

通函 A-94,成本效益折扣率指南...

为进行成本效益分析提供一般指导。它还为评估联邦计划(其效益和成本随时间分布)时使用的折现率提供具体指导。一般指导将作为一份清单,以检查机构是否已考虑并妥善处理了所有合理的成本效益分析要素。2. 撤销。本通函取代并撤销了 1972 年 3 月 27 日发布的管理和预算办公室 (OMB) 通函第 A-94 号“用于评估时间分布成本和效益的折现率”和 1986 年 6 月 1 日发布的通函第 A-104 号“评估资本资产租赁”,后者已被撤销。租赁购买分析仅在决定购买资产服务后才适用。租赁购买分析的指导在第 8.c.(2) 节和第 13 节中提供。3. 权力。本通函根据 31 USC 第 1111 节和经修订的 1921 年预算和会计法颁布。4. 范围。本通函并不取代法律、行政命令或其他相关通函规定或依据其制定的机构惯例。建议在行政部门机构的内部规划中使用本通函的指导。在向 OMB 提交的所有分析中都必须遵循这些指导,以支持符合 OMB 通函第 A-11 号“编制和提交年度预算估计”和第 A-19 号“立法协调和审批”的立法和预算计划。根据第 12291 号行政命令“联邦法规”和总统 1992 年 4 月 29 日备忘录,向 OMB 提交估算时也必须遵循这些准则,该备忘录要求对某些立法提案进行成本效益分析。a. 除下列例外情况外,本通函中的准则适用于支持政府决定启动、更新或扩展计划或项目的任何分析,这些计划或项目将产生一系列可衡量的效益或成本,持续三年或更长时间。本通函特别适用于:(1) 联邦计划或政策的成本效益分析。(2) 监管影响分析。(3) 租赁或购买决策分析。(4) 资产评估和销售分析。b. 特别免于本通函范围的决策涉及:(1) 水资源项目(其指导方针是经批准的《水和相关土地资源实施研究的经济和环境原则和指南》)。

通函 A-94,成本效益折现率指南...

为进行成本效益分析提供一般指导。它还提供了有关用于评估联邦计划的折扣率的具体指导,这些计划的效益和成本随时间分布。一般指导将作为一份清单,用于检查机构是否已考虑并妥善处理合理的成本效益分析的所有要素。2.撤销。本通函取代并撤销了管理和预算办公室 (OMB) 通函第A-94,“用于评估时间分布成本和收益的折扣率”,日期为 1972 年 3 月 27 日,以及通函第A-104,“评估资本资产租赁”,日期为 1986 年 6 月 1 日,现已撤销。租赁购买分析仅在决定购买资产服务后才适用。租赁购买分析的指导在第 8.c 节中提供。(2) 和第 13 节。3.权力。本通函根据 31 U.S.C.第 1111 条和经修订的 1921 年预算和会计法颁布。4.范围。本通函并不取代法律、行政命令或其他相关通函规定或依据其制定的机构惯例。本通函的指导方针建议用于行政部门机构的内部规划。提交给 OMB 的所有分析都必须遵循这些指导方针,以支持符合 OMB 通函编号的立法和预算计划。A-11,“年度预算估计的编制和提交”,以及编号A-19,“立法协调和审批。”在向 OMB 提交符合行政命令号12291“联邦法规”和总统 1992 年 4 月 29 日备忘录的估算时,也必须遵循这些准则。该备忘录要求对某些立法提案进行成本效益分析。a.除下列例外情况外,本通函中的准则适用于支持政府决定启动、更新或扩展计划或项目的任何分析,这些计划或项目将产生一系列可衡量的效益或成本,并持续三年或更长时间。本通函特别适用于:(1) 联邦计划或政策的成本效益分析。(2) 监管影响分析。(3) 租赁或购买决策分析。(4)资产评估及出售分析。b.特别免除本通函管辖范围的决定涉及:(1)水资源项目(指导方针为已批准的《水和相关土地资源实施研究的经济和环境原则及指南》)。

通函 A-94,成本效益折扣率指南...

为进行成本效益分析提供一般指导。它还为评估联邦计划(其效益和成本随时间分布)时使用的折现率提供具体指导。一般指导将作为一份清单,以检查机构是否已考虑并妥善处理了所有合理的成本效益分析要素。2. 撤销。本通函取代并撤销了 1972 年 3 月 27 日发布的管理和预算办公室 (OMB) 通函第 A-94 号“用于评估时间分布成本和效益的折现率”和 1986 年 6 月 1 日发布的通函第 A-104 号“评估资本资产租赁”,后者已被撤销。租赁购买分析仅在决定购买资产服务后才适用。租赁购买分析的指导在第 8.c.(2) 节和第 13 节中提供。3. 权力。本通函根据 31 USC 第 1111 节和经修订的 1921 年预算和会计法颁布。4. 范围。本通函并不取代法律、行政命令或其他相关通函规定或依据其制定的机构惯例。建议在行政部门机构的内部规划中使用本通函的指导。在向 OMB 提交的所有分析中都必须遵循这些指导,以支持符合 OMB 通函第 A-11 号“编制和提交年度预算估计”和第 A-19 号“立法协调和审批”的立法和预算计划。根据第 12291 号行政命令“联邦法规”和总统 1992 年 4 月 29 日备忘录,向 OMB 提交估算时也必须遵循这些准则,该备忘录要求对某些立法提案进行成本效益分析。a. 除下列例外情况外,本通函中的准则适用于支持政府决定启动、更新或扩展计划或项目的任何分析,这些计划或项目将产生一系列可衡量的效益或成本,持续三年或更长时间。本通函特别适用于:(1) 联邦计划或政策的成本效益分析。(2) 监管影响分析。(3) 租赁或购买决策分析。(4) 资产评估和销售分析。b. 特别免于本通函范围的决策涉及:(1) 水资源项目(其指导方针是经批准的《水和相关土地资源实施研究的经济和环境原则和指南》)。

通函 A-94,成本效益折扣率指南...

为进行成本效益分析提供一般指导。它还为评估联邦计划(其效益和成本随时间分布)时使用的折现率提供具体指导。一般指导将作为一份清单,以检查机构是否已考虑并妥善处理了所有合理的成本效益分析要素。2. 撤销。本通函取代并撤销了 1972 年 3 月 27 日发布的管理和预算办公室 (OMB) 通函第 A-94 号“用于评估时间分布成本和效益的折现率”和 1986 年 6 月 1 日发布的通函第 A-104 号“评估资本资产租赁”,后者已被撤销。租赁购买分析仅在决定购买资产服务后才适用。租赁购买分析的指导在第 8.c.(2) 节和第 13 节中提供。3. 权力。本通函根据 31 USC 第 1111 节和经修订的 1921 年预算和会计法颁布。4. 范围。本通函并不取代法律、行政命令或其他相关通函规定或依据其制定的机构惯例。建议在行政部门机构的内部规划中使用本通函的指导。在向 OMB 提交的所有分析中都必须遵循这些指导,以支持符合 OMB 通函第 A-11 号“编制和提交年度预算估计”和第 A-19 号“立法协调和审批”的立法和预算计划。根据第 12291 号行政命令“联邦法规”和总统 1992 年 4 月 29 日备忘录,向 OMB 提交估算时也必须遵循这些准则,该备忘录要求对某些立法提案进行成本效益分析。a. 除下列例外情况外,本通函中的准则适用于支持政府决定启动、更新或扩展计划或项目的任何分析,这些计划或项目将产生一系列可衡量的效益或成本,持续三年或更长时间。本通函特别适用于:(1) 联邦计划或政策的成本效益分析。(2) 监管影响分析。(3) 租赁或购买决策分析。(4) 资产评估和销售分析。b. 特别免于本通函范围的决策涉及:(1) 水资源项目(其指导方针是经批准的《水和相关土地资源实施研究的经济和环境原则和指南》)。

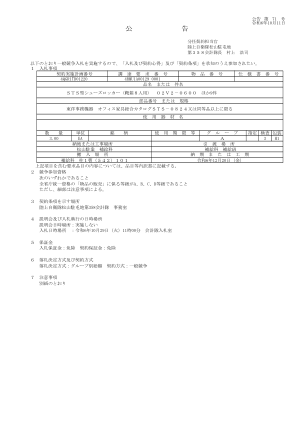

公告

1 参赛资格要求事项 符合下列条件者: (一) 不符合预算会计条例第七十条规定者。此外,未成年人、受监护人、受援助人,在签订合同时已获得必要的同意,属于同条规定的有特殊事由的情况。 (二)不符合预算决算条例第七十一条规定的人员。 (三)2020年、2020年、2020年、2020年、2020年、2020年、2020年、2020年、2020年、2020年、2020年、2020年、2020年《商品销售》竞赛参与资格评定为D级以上人员, 2020, 2020, 2020, 2020, 2020, 2020, 2020, 2020, 4, 5, 6. (4) 因隶属于有组织犯罪集团而被都道府县警察要求排除在国防部下令的建筑工程中的合格承包商,如果继续处于这种情况,将不被允许参加竞赛。 (5) 招标结束后、合同签订前,县警察局要求将该公司作为与有组织犯罪集团有关联的公司,排除在防卫省下令进行的建设工程中,且该状态持续有效适用于合格承包商。 (六)未按《招标须知》规定的“排除有组织犯罪团伙承诺书”作出承诺的,不得参加本次竞赛。 (7) 目前没有被合同事务官等暂停交易的情况。 (包括合作者。) (8)根据内阁官房卫生监督官、防卫政策总干事的“与设备等和服务采购相关的暂停提名等指南”暂停提名的措施国防装备局局长或地面参谋长不得担任该期间。 (9) 与前项规定中止提名者有资本或私人关系,并拟与国防部签订购买、销售、制造或承包服务合同的人与那个人不是同一类型。本办法所称资本、私人关系,是指符合下列条件之一的情形: A. 存在资本关系时,符合下列(a)或(b)项的双方。但,(a) 指的是子公司(根据会计法(2005 年第 86 号法)第 2 条第 3 项以及公司法施行条例(法务省条例)第 3 条规定的子公司2006年第12号))或(a),其中一家子公司应遵守公司重组法(昭和)。 2010年第172号法第2条第7项规定的重整公司(以下简称“重整公司”)或民事复兴法(1999年第225号法第2条第4项)规定的重整公司) 不包括公司正在进行重整程序(以下简称“重组程序”)的情况。 (a) 母公司之间存在关系时(指公司法第二条第四项及公司法施行细则第三条规定的母公司,下同) (b) 属于同一母公司的子公司之间存在关系时 (a) 个人关系时 属于以下情况的两个方时。 )或(b)。然而,如果公司是重组公司或正在进行重整程序的公司,则(a)不适用。 (A) 一家公司的管理人员(指全职或兼职董事、会计顾问、审计师、执行官、董事、审计师和其他类似人员,不包括外部管理人员;以下各项同样适用),( a) 如果一家公司的高管目前担任另一家公司的高管除a所列情形外,一家公司中标且在资本结构或人员结构方面存在关联的另一公司竞标的情况。可以认为与A或B所列情况相同,例如有效降低暂停提名等措施的效果。