机构名称:

¥ 2.0

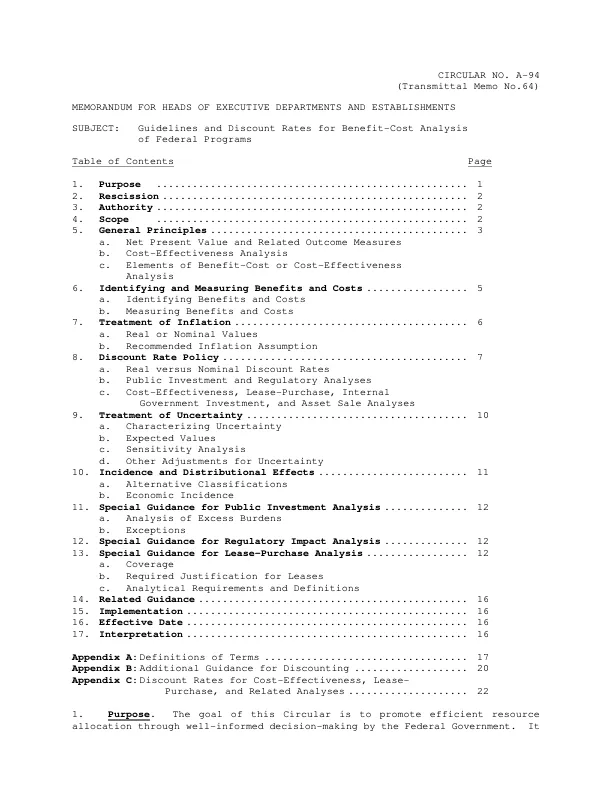

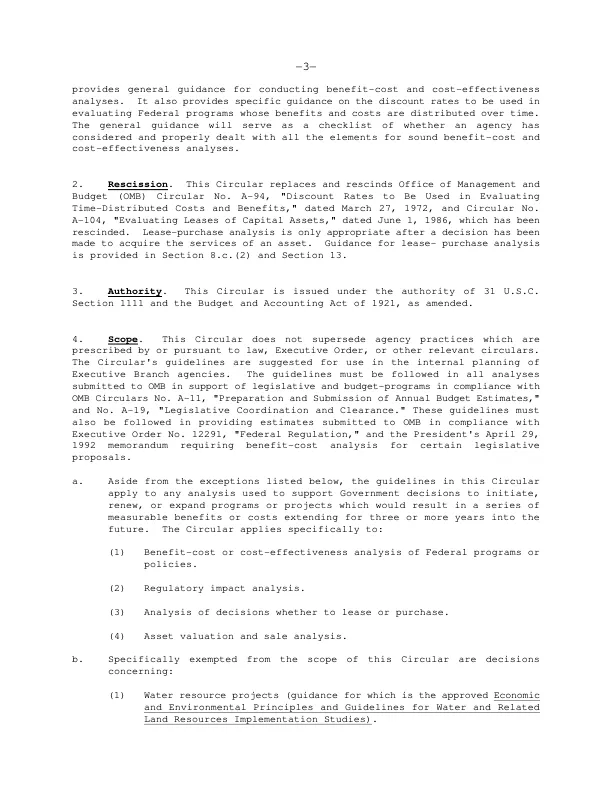

为进行成本效益分析提供了一般指导。它还提供了用于评估联邦计划的折现率的具体指导,这些计划的效益和成本随时间分布。一般指导将作为一份清单,以检查机构是否已考虑并妥善处理了所有合理的成本效益分析要素。2. 撤销。本通函取代并撤销了 1972 年 3 月 27 日发布的管理和预算办公室 (OMB) 通函第 A-94 号“用于评估时间分布成本和效益的折现率”和 1986 年 6 月 1 日发布的通函第 A-104 号“评估资本资产租赁”,后者已被撤销。租赁购买分析仅在决定购买资产服务后才适用。租赁购买分析的指导方针在第 8.c.(2) 节和第 13 节中提供。3. 权力。本通函根据美国法典第 31 篇第 1111 节和经修订的 1921 年《预算和会计法》的权力发布。4. 范围。本通函并不取代法律、行政命令或其他相关通函规定或依据其制定的机构惯例。建议在行政部门机构的内部规划中使用本通函的指导方针。在向 OMB 提交的所有分析中都必须遵循这些指导方针,以支持符合 OMB 通函第 A-11 号“准备和 S

A-94 号通函,成本效益折扣率指南...

主要关键词

相关文件推荐