XiaoMi-AI文件搜索系统

World File Search System养老金

当地 1430 IBEW 养老金计划

康复计划和福利削减的可能性 联邦法律要求处于危急状态的养老金计划采用旨在恢复养老基金财务健康的康复计划。法律允许养老金计划在康复计划中削减甚至取消称为“可调整福利”的福利。如果养老基金的受托人确定需要进一步削减福利,您将在未来收到单独的通知,其中将说明并解释这些削减的影响。任何可调整福利的削减都不会降低参与者在正常退休时应支付的基本福利水平。此外,任何额外的削减仅适用于福利开始日期为 2020 年 10 月 31 日或之后的参与者和受益人。但您应该知道,无论该计划将来是否削减可调整福利,自 2020 年 11 月 1 日起,养老基金在处于危急状态时不得支付一次性福利(或超过单一人寿年金每月支付金额的任何其他付款)。

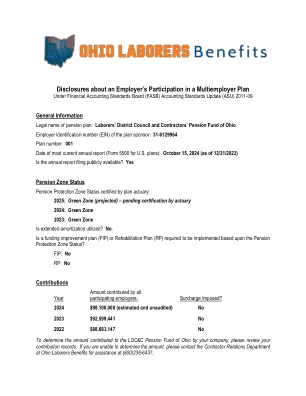

FASB-养老金披露-2025。......

要确定贵公司向俄亥俄州 LDC&C 养老金基金缴纳的金额,请查看您的缴纳记录。如果您无法确定金额,请联系俄亥俄州劳工福利局承包商关系部寻求帮助,电话 (800)236-6437。

当地 945 IBT 养老金计划

1. 将继续为至少已缴纳 300 个月计划供款且在开始领取提前退休金时年满 60 岁的参与者提供特别提前退休金福利。但是,自 2010 年 1 月 1 日起,将不再为至少已缴纳 120 个月计划供款且在开始领取提前退休金时年满 62 岁的参与者提供其他特别提前退休金福利。对此将有有限的例外情况。在 2010 年 1 月 1 日或之前立即有资格享受此福利(年满 62 岁且至少已缴纳 120 个月)的任何参与者将保留享受此规定的权利。2. 取消一次性退还供款死亡抚恤金。3. 自 2010 年 1 月 1 日起获得的每月正常退休金(基于参与者的每月供款率)将为与参与者当前供款率相关的先前福利的 50%。

AFPS15 - 增加养老金购买或取消

• 我授权国防部退伍军人英国组织尽可能使用电子邮件与我通信,通过我在本索赔表正面显示的指定电子邮件地址进行通信。我接受信息可能包括我的个人详细信息,但不包括银行账号、国民保险号、医疗详细信息和任何其他可能泄露我身份的信息。• 我理解通过电子邮件发送的通信可能会被滥用,因为它是在不安全的网络上传输的。我接受国防部对以这种方式传输的任何信息的丢失、拦截或未经授权的使用不承担任何责任。我很高兴退伍军人英国组织通过本索赔表正面显示的电子邮件地址与我通信。

国家综合团体养老金计划

国家综合团体养老金计划危急状态通知 谨此通知您,2024 年 3 月 29 日,计划精算师向美国财政部和计划发起人证明,该计划在从 2024 年 1 月 1 日开始的计划年度处于危急状态。联邦法律要求您收到此通知。 危急状态 该计划被视为处于危急状态,因为它存在资金或流动性问题,或两者兼而有之。更具体地说,该计划的精算师确定,该计划预计在截至 2024 年 12 月 31 日的计划年度中累计资金短缺。此外,该计划被视为处于危急状态,因为它根据 2021 年美国救援计划法案获得了特别财政援助。 康复计划 联邦法律要求处于危急状态的养老金计划采用旨在恢复计划财务健康的康复计划。法律允许养老金计划作为康复计划的一部分减少甚至取消称为“可调整福利”的福利。 NIGPP 受托人已采用一项康复计划,根据法律允许,该计划将减少或取消康复计划中称为“可调整福利”的福利。2010 年 4 月 30 日和 2012 年 12 月 1 日,您收到通知,该计划减少或取消了可调整福利。2009 年 4 月 30 日,您收到通知,自 2009 年 4 月 30 日起,该计划在处于危急状态时不得支付超过单一人寿年金每月支付金额的福利(包括一次性福利,小额一次性福利有某些例外)。如果计划的受托人确定需要进一步削减福利,您将在未来收到单独的通知,说明并解释这些削减的影响。任何可调整福利的减少(除了废除最近的福利增加,如下所述)都不会降低参与者在正常退休时应支付的基本福利水平。此外,减免可能只适用于福利开始日期为 2009 年 4 月 30 日或之后的参与者和受益人。可调整福利该计划提供或曾经提供过以下可调整福利,这些福利作为康复计划的一部分可能会或已经减少或取消:

武装部队养老金计划:追溯补救措施

1 有关背景资料,请参阅 https://www.gov.uk/guidance/pensions-and-compensation-for-veterans 。 2 前瞻性补救措施确保所有现役武装部队人员自 2022 年 4 月 1 日起成为 AFPS 15 的成员。 3 追溯性补救措施将符合条件的计划成员在 2022 年 4 月 1 日 15 日至 3 月 31 日期间(补救期)回滚到其原有养老金计划,并让成员可以选择该期间的养老金福利。 4 SI 2022/323。

AFPS 15 - 增加养老金说明

武装部队养老金计划为您和您的家属提供退休收入,旨在考虑到服役生活的独特性。本手册将告诉您购买武装部队养老金计划 2015 (AFPS 15) 中的附加养老金所需了解的关键细节。它不涵盖由于 2015 年养老金补救措施而可能在遗留计划中重新购买附加养老金或额外自愿缴款。有关这些的更多信息,请参阅 AFPS gov.uk 网页上的 2015 年养老金补救成员自愿缴款情况说明书。我们已尽力使本手册尽可能通俗易懂,但偶尔也需要用到一些不熟悉的术语,因此附录 1 提供了常用技术术语列表,以帮助您理解。重要的是,本指南仅供一般使用,无法涵盖所有个人情况。本指南仅供参考,本指南中的任何内容都不能凌驾于计划规则之上。我们已尽一切努力使本指南尽可能准确,但如果有任何差异,则以规则为准。如果您对 AFPS 15 有任何疑问,可以参考 JSP 905 – 2015 年武装部队养老金计划。

佛蒙特州养老金投资委员会年度报告

•2023年的立法会议资助了Meketa Investment Consulting的一份独立报告,以评估拟议的S.42对养老金资金的影响,并评估VPIC减轻与气候变化相关的风险的能力。该报告在附录E.中获得,确认了VPIC的观点,即从投资组合将化石燃料公司剥离将减少预期收益并增加纳税人的成本。此外,Meketa承认VPIC是我们同龄人的管理领导者,以实现积极的变化,并提出了VPIC的策略,以进一步促进现实经济的脱碳。通过实施建议,VPIC旨在最大程度地提高回报并为可持续的未来做出贡献。现在,我们专注于制定气候过渡计划,并聘请了S.42的支持者,以解决他们在此过程中的关注。

西田纳西州医疗养老金计划

审计师对财务报表审计的责任 我们的目标是合理地保证整个财务报表不存在重大错报,无论是由于欺诈还是错误,并出具包含我们意见的审计报告。合理保证是一种高水平的保证,但不是绝对保证,因此不能保证按照 GAAS 和政府审计准则进行的审计总能发现重大错报。由于欺诈而导致的重大错报无法发现的风险高于由于错误而导致的重大错报,因为欺诈可能涉及串通、伪造、故意遗漏、虚假陈述或超越内部控制。如果存在很大可能性,无论是单独还是整体上,错报都被视为重大错报。