XiaoMi-AI文件搜索系统

World File Search System名义工资

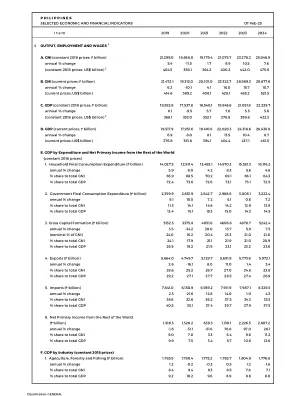

菲律宾精选经济和金融指标

2009 年之前的人口估计数基于 PSA 使用 2000 年、1990 年和 1980 年人口和住房普查 (CPH) 数据所做的人口预测。2009-2011 年的数据是 PSA 使用 2000 年和 2010 年 CPH 作为参考人口的开始和结束日期所做的估计。2007 年至今的数据是 DES 工作人员根据修订并重新基于 2018 年国民账户数据所做的估计。劳动力调查 (LFS) 最初按季度进行(即一月、四月、七月和十月),样本量约为 44,000 户家庭。从 2016 年 4 月到 2019 年 10 月,LFS 采用基于 2010 年人口和住房普查 (CPH) 和 2013 年主样本 (MS) 设计的人口预测。从 2020 年 1 月开始,劳动力调查结果(包括 2019 年最终劳动力调查)都是使用 2015 年人口普查 (POPCEN) 和 2013 年人口普查估算的。从 2021 年 2 月开始,每月的劳动力调查在定期季度劳动力调查之间进行。每月劳动力调查的样本量仅为约 11,000 户家庭,可生成全国范围的劳动力和就业统计数据,不包含地区细分。但是,2021 年 7 月的劳动力调查以地区为范围,覆盖了 123,244 户家庭。名义工资率是指基本工资和生活费津贴 (COLA)。年度数据截至参考年份的 12 月。同时,实际工资率是使用 2018 年消费者价格指数 (CPI) 缩减的名义工资率。2022 年之前的实际工资率由 BSP 工作人员估算。

分散凯恩斯主义经济中的供给与需求

1 请参阅 Gopinath (2020) 中关于为何应将新冠疫情危机视为供给和需求冲击相结合的讨论。2 凯恩斯主义失业衡量特定要素市场的闲置程度。当要素需求下降,且由于名义工资刚性下降导致要素工资无法足够下降时,该要素的部分可用供给(可能本身已因负供给冲击而减少)无法达到均衡利用。例如,如果劳动力市场中的工资无法足够下降,因此一些工人希望以现行工资工作但找不到工作,就会发生这种情况。数据中衡量的失业率不仅反映了凯恩斯主义失业,还反映了摩擦性失业和古典失业,以及被封锁的工人。

复兴 Salter-Swan 小型开放经济模式

本文为 Salter-Swan 政策框架提供了微观基础,该框架是一种图形工具,旨在确定具有内部和外部经济目标的政策制定者的汇率和财政立场。环境是一个无限范围的小型开放经济体,生产可贸易和不可贸易商品,以世界价格和世界利率为给定,并由优化的家庭和企业组成。经济受贸易条件、利率和贴现因子冲击的影响。政府的内部目标是失业率,外部目标是经常账户。名义工资下行刚性和金融摩擦是实施有意义的政策干预的理由。© 2021 由 Elsevier BV 出版 这是一篇根据 CC BY-NC-ND 许可协议开放获取的文章(http://creativecommons.org/licenses/by-nc-nd/4.0/)。

工资、通胀和负面供给冲击

过去几个月,由于进口驱动的供应冲击,通货膨胀率急剧上升至 10% 甚至更高,这对工资制定者构成了严峻挑战。到目前为止,集体谈判工资几乎没有对当前的通货膨胀上升做出反应。然而,鉴于工资方程的实证估计和工资谈判的制度特征,可以预期工资增长将滞后地对更高的通货膨胀做出反应。谈判工资的前瞻性指标也表明未来工资增长会更高。这就提出了一个问题,即工资增长应在多大程度上弥补通货膨胀。我们认为,基于集体谈判保持工资份额不变的隐含目标,名义工资应与劳动生产率以及产出价格或核心通胀的增长保持一致,而不是与总消费者价格通胀保持一致。

复兴 Salter-Swan 小型开放经济模式

本文为 Salter-Swan 政策框架提供了微观基础,该框架是一种图形工具,旨在确定具有内部和外部经济目标的政策制定者的汇率和财政立场。环境是一个无限范围的小型开放经济体,生产可贸易和不可贸易商品,以世界价格和世界利率为给定,并由优化的家庭和企业组成。经济受贸易条件、利率和贴现因子冲击的影响。政府的内部目标是失业率,外部目标是经常账户。名义工资下行刚性和金融摩擦是实施有意义的政策干预的理由。© 2021 由 Elsevier BV 出版 这是一篇根据 CC BY-NC-ND 许可协议开放获取的文章(http://creativecommons.org/licenses/by-nc-nd/4.0/)。

经合组织经济调查:美国 2024 年

图 1. GDP 强劲复苏 10 图 2. 现行收入和支出政策下公共债务比率上升 12 图 3. 私人医疗保险价格增长速度快于联邦医疗保险 12 图 4. 排放量将下降,但可能还需要进一步努力 14 图 1.1. 经济继续稳步扩张 18 图 1.2. 私人消费受到超额储蓄减少的支撑 19 图 1.3. 私人投资活动好坏参半 20 图 1.4. 经常账户赤字仍然很高 21 图 1.5. 劳动力供应增加使劳动力市场更接近平衡 22 图 1.6. 名义工资增长有所放缓,但仍处于较高水平 23 图 1.7. 通胀有所缓解,但仍未回到目标水平 24

2023 年北美展望

美国经济增长:衰退在即吗?我们预计,2023 年美国消费支出和固定投资将下滑,这主要是由于美国利率大幅上升,以及世界其他地区(包括欧洲和中国,这两个美国关键市场)的持续高通胀和增长放缓。我们预计,2022 年底和 2023 年初,由于消费支出和投资均从高位回落,美国 GDP 将出现两个季度的萎缩。房地产行业是货币政策变化反应最快的行业之一,近几个月已经明显下滑,表明其他行业也将步其后尘。我们预计,美国消费支出将更加坚挺,这反映了疫情遗留下来的被压抑的需求、强劲的名义工资增长(尽管低于通胀)和仍然较低的失业率。近几个月来,储蓄率已降至略高于 3%,不到疫情前水平的一半,因为家庭动用了储蓄来维持支出(通常,随着家庭为困难时期做好准备,储蓄率会上升)。

区域经济前景

石油和天然气价格已回落至战前水平以下,但欧洲的天然气价格仍是美国价格的近 4 倍,预计冬季将进一步上涨。2022-23 年冬季,新兴欧洲的天然气消费量下降了 20% 以上,因为俄罗斯天然气供应减少导致能源价格大幅上涨。天然气供应减少的大部分调整来自工业生产结构的变化——从建筑材料、化学品和基本金属等天然气密集型行业转向汽车制造和制药等天然气密集度较低的行业。在一些经济体中,天气变暖和发电转向可再生能源也导致了天然气消费量的减少。在少数情况下,对煤炭的依赖也有所增加。总工业产出也低于预期,导致经济增长放缓。到目前为止,欧洲工业生产结构的大幅转变总体上并没有伴随产出较低行业的就业减少,导致劳动力市场紧张和名义工资增长过快,而 GDP 增长数字为负。

宾夕法尼亚州经济评论 2021

大多数经济指标显示,2021 年经济和劳动力市场缓慢但稳定的复苏仍在继续,尽管大多数指标尚未恢复到疫情前的水平。就业量增加,失业率下降。官方失业率和其他相关的劳动力市场疲软指标也有所下降。一年来,名义工资增长,私营和公共部门以及商品生产和服务提供行业的就业岗位数量增加。随着经济从衰退中复苏,受打击最严重的行业(例如休闲和酒店业)往往恢复得最快。其他积极迹象包括新员工、实际和名义 GDP、同步经济指数和平均制造工时增加,而失业救济申请也有所减少。另一方面,可能由于人口因素,失业人数减少的幅度超过了就业人数的增加,导致劳动力和劳动参与率下降。此外,随着价格通胀加速,实际工资下降,而结构性变化导致长期失业人数增加。