机构名称:

¥ 6.0

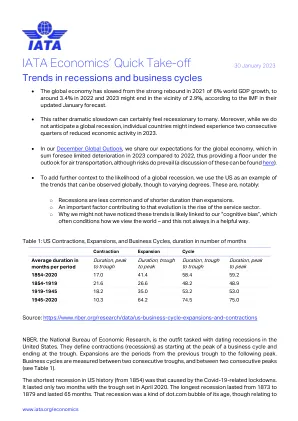

在标准模型中,经济活动围绕“自然率”对称波动,稳定政策可以抑制这些波动,但不会影响平均活动水平。另一种观点——米尔顿·弗里德曼称之为“弹拨模型”——认为经济波动是低于经济全部潜力上限的跌幅。我们表明,美国失业率的动态表现出一种惊人的不对称性,这强烈支持了弹拨模型:失业率上升之后是类似幅度的下降,而下降的幅度并不能预测随后上升的幅度。此外,商业周期平均持续七年,经济衰退期间失业率上升速度远快于扩张期间下降速度。我们用名义工资向下刚性增强了标准劳动力搜索模型,并展示了它如何适应弹拨特性。然后,我们表明需要额外的非标准特征来匹配收缩和扩张持续时间的水平和不对称性。

商业周期的采摘模型

主要关键词

相关文件推荐