XiaoMi-AI文件搜索系统

World File Search System审计长

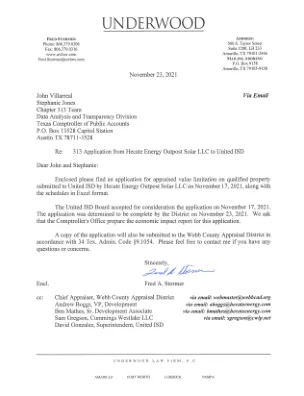

United - Hecate Energy Outpost Solar - 申请

审计长将根据审计长规则 (34 TAC 第 9 章,子章 F) 独立确定申请是否已完成。如果审计长发现申请不完整,审计长将要求学区提供更多材料。根据 9.1053(a)(1)(C),所要求的信息应在请求之日起 20 天内提供。当审计长确定申请已完成时,它将向学区发送通知以表明申请已完成。审计长将在收到完整申请后的第 90 天内确定项目的资格,并向学校董事会颁发有关申请的评估价值限制证书(由审计长确定)。

2024 年 7 月 29 日 致国防部采购与保障副司令、美国印度-太平洋司令部主任、国防创新部门审计长、陆军部审计长、海军部审计长、空军部审计长的备忘录 主题:评估复制器计划选定的全域可消耗自主系统满足美国印度-太平洋司令部作战需求的能力(项目编号 D2024-DEV0SI-0141.000)

1978 年《监察长法案》(5 USC §§ 401-424,经修订)授权我们及时接触我们认为必要的人员和材料,以进行监督。您可以从国防部指令 5106.01“国防部监察长 (IG DoD)”(2012 年 4 月 20 日,经修订)和国防部指令 7050.03“国防部监察长办公室访问记录和信息”(2013 年 3 月 22 日,经修订)中获取有关国防部监察长办公室的信息。我们的网站是 www.dodig.mil。

弗朗西斯·豪威尔 R-III 学区 - 密苏里州审计长

学区官员对董事会或公众不透明地披露弗朗西斯·豪威尔北高中 (FHN) 的建设成本估算,董事会在批准建设投标时不质疑所提供的信息或总是要求提供更多信息。学区在其 S 提案营销材料中公布了 FHN 建设成本被严重低估的情况。即使在学区官员意识到项目范围变化和成本增加后,他们仍向董事会和公众隐瞒了近一年的信息。截至 2021 年 11 月,FHN 项目的最终保证最高价格 (GMP) 从最初估计的约 8600 万美元几乎翻了一番,达到 1.64 亿美元以上。虽然学区官员对董事会或公众不透明,但董事会也没有确保与 S 提案相关的各个委员会和设计团队在初始建设阶段定期提供项目成本更新或保留会议记录,董事会也没有在 FHN 项目早期要求提供更多信息。因此,董事会在做出决定时对这些决定的财务影响缺乏足够的了解或理解。截至 2024 年 3 月,地区官员已确定 71 个最初计划的 Prop S 项目(总额至少为 5618 万美元)将无法完成。其中,22 个项目被归类为不再需要,但地区将其余 49 个项目归类为需要额外资金或“根据全区需求进一步评估和优先排序”。由于原始估计不准确以及新 FHN 和其他项目的成本增加,项目被淘汰。地区官员没有使用透明和竞争性的程序来选择负责规划和监督 Prop S 项目的关键人员。地区官员坚持要求项目管理公司聘请前地区雇员担任项目经理,这不恰当地限制了合格候选人。增加的要求阻止了排名最高的公司被选中,并导致董事会选择了地区官员之前确定的劣势公司。这位前雇员曾在这家公司工作,该公司由他的兄弟拥有。 2020 年 6 月 12 日的董事会推荐备忘录草案列出了评估的各项目管理公司的优势,包括得分最高的公司同意聘请前地区雇员提供现场项目管理服务,并表明地区官员建议董事会批准该公司担任项目经理。2020 年 6 月 17 日,即董事会计划对选择进行投票的前一天,推荐文件进行了编辑,显示地区官员不再推荐排名最高的公司,而是推荐排名较低的公司,该公司由前地区雇员的兄弟拥有。同一天,这位前学区员工在一封电子邮件中表示,他和他的公司一直打算直接与学区合作,不能与其他公司合作。因此,学区坚持要求他参与,始终将符合条件的公司限制在 1 家。学区也没有按要求要求 S 提案建设项目的建筑服务资质。

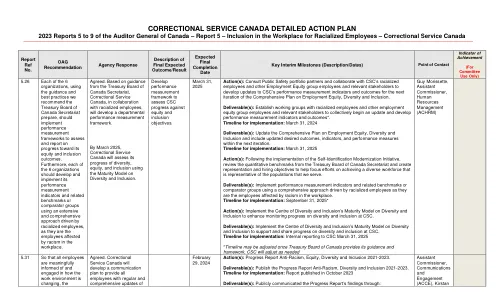

惩教服务加拿大详细的行动计划2023报告加拿大审计长5至9

行动:咨询公共安全投资组合合作伙伴,并与CSC的种族化员工和其他就业权益集团员工和相关利益相关者合作,以开发有关CSC绩效衡量指标和结果的最新信息,以实现有关就业公平,多样性,多样性和包容性的全面计划的下一个迭代。可交付的可交付:与种族化的员工和其他就业权益集团员工和相关利益相关者建立工作组,以共同开始更新并开发绩效衡量指标和成果*。实施时间表:2024年3月31日可交付可交付:更新有关就业权益,多样性和包容性的全面计划,并在下一次迭代中包括更新的期望结果,指标和绩效指标。实施时间表:2025年3月31日的行动:在实施自我认同现代化计划之后,审查了加拿大秘书处财政部委员会的定量基准,并创建代表和雇用目标,以帮助集中精力实现我们服务的人群代表多样化的劳动力。可交付的可交付:实施绩效测量指标和相关基准或比较小组,使用由种族化员工驱动的全面方法,因为他们是受工作场所种族主义影响的员工。实施时间表:2025年9月31日*行动:实施多样性和包容性的成熟度模型和包容性的成熟度模型,以增强CSC的多样性和包容性的监测进度。

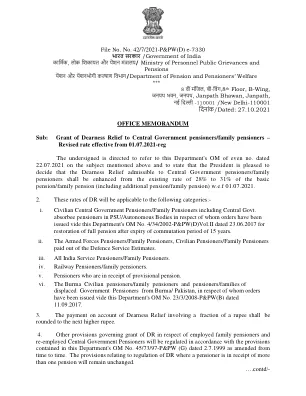

文件编号42/7/2021-P&PW(D)E-7330

5。对于最高法院和高等法院的退休法官而言,司法部将分别发出必要的命令。6。这将是养老金发放当局的责任,包括国有银行等。计算每种情况下应付的DR的量子。7。要求会计师的办公室和授权养老金的银行的办公室安排向养老金领取者支付救济等。根据这些指示,鉴于信件号528-TA,II/34-80-II,日期为1981年4月23日,印度审计长和审计长,介绍了所有会计师将军和印度储备银行循环号528-TA,II/34-80-II,日期为1981年4月23日,印度审计长和审计长,介绍了所有会计师将军和印度储备银行循环号ganb no.2958/GA-64(II)(CGL)/81日期为1981年5月21日,致与印度国家银行及其子公司及其所有国有银行发表。 8。 在申请属于印度审计和会计部门的人中,这些命令是根据《宪法》第148(5)条颁布的,并在与印度审计长和审计长进行了磋商之后。 9。 根据财政部,支出部的OM No. 1/4/2020-E.II(B)日期为25.10.2021。 印地语版本将遵循。2958/GA-64(II)(CGL)/81日期为1981年5月21日,致与印度国家银行及其子公司及其所有国有银行发表。8。在申请属于印度审计和会计部门的人中,这些命令是根据《宪法》第148(5)条颁布的,并在与印度审计长和审计长进行了磋商之后。9。根据财政部,支出部的OM No.1/4/2020-E.II(B)日期为25.10.2021。 印地语版本将遵循。1/4/2020-E.II(B)日期为25.10.2021。印地语版本将遵循。

2021 – 2026 年战略计划

在我被任命为审计长后,我首先承诺要维护宪法,尊重和服务肯尼亚人民。我发誓要忠诚而勇敢地保护审计长的宪法独立性。为了实现这一目标,审计长团队和我都努力履行宪法赋予我们的职责,以维护公众利益,同时我们也意识到需要防止和避免浪费公共资源,确保对国家可持续发展和优质服务产生积极影响。

新闻稿:审计长布鲁克·利尔曼(Brooke Lierman)释放非营利性影响报告

Annapolis,MD。(2024年12月30日) - 审计长布鲁克·E·利尔曼(Brooke E.与会者和主持人于6月聚集在一起探讨政府和非营利组织可以更有效地为马里兰人服务的方式。桥接社区会议是由审计长办公室与健康负责人,马里兰州非营利组织,州长社区倡议办公室和中央马里兰州联合之路合作主持的,旨在为非营利组织提供主要依赖政府支持和慈善捐赠的非营利组织。会议集中于赠款写作,财务管理,组织可持续性和组织发展。

公共帐目委员会关于各委员会、法定机构和国有企业的报告 关于审计长关于财政的报告

3.O 意见与建议 3.1 对乌干达国家公路管理局财务报表审查的意见和建议 对财务报表审查发现: i) 2022123 财年,UNRA 收入总计 2685.5 亿乌干达先令,高于上年的 26411.6 亿乌干达先令,名义增长 356.9%。 ii) 总收入包括来自乌干达政府国库的 13160 亿乌干达先令、来自其他政府单位的 13680 亿乌干达先令,即乌干达公路基金(3050 亿乌干达先令)、坎帕拉恩德培快车收费站(370 亿乌干达先令)和外部发展伙伴(10.25 亿乌干达先令)。 iii) 来自兑换和非兑换交易的非税收入总计 27 亿乌干达先令。 48.6oh NTR 来自罚款和罚金。尽管 UNRA 收取的 NTR 比预算高出 33%,但与 202t 财年相比,本年度的业绩有所恶化。122.i,r) 拨款表中的实际支出为 2,5071.6 亿乌干达先令,低于现金流量表中记录的 2,6067.2 亿乌干达先令,比实际支出多支付了 995.5 亿乌干达先令。特别令人担忧的是,根据拨款,货物和服务消费的差异为 692 亿乌干达先令,而现金流量表中的支付为 233.2 亿乌干达先令。这意味着当局支付的金额比实际支出高出 2.4 亿乌干达先令。 v) 土地和 PPE 的实际支出比实际支出多出 5766 亿乌干达先令。同时,支付的国内欠款比 2022 财年预算支出多出 4217.5 亿乌干达先令123。

新闻稿:审计长 Brooke Lierman 发布有关移民和马里兰州经济的新报告

马里兰州安纳波利斯(2024 年 4 月 18 日)— 审计长 Brooke E. Lierman 今天发布了一份关于移民对马里兰州劳动力和经济影响的新报告。这份政策简报是一系列报告中的第一份,进一步探讨了影响该州经济表现的因素,正如审计长在首份经济状况报告中所研究的那样。这份简报主要关注受居住在马里兰州的移民影响的人口和劳动力趋势,并将其与美国各地以及弗吉尼亚州和宾夕法尼亚州等邻近州的趋势进行比较。“我们 1 月份发布的经济状况报告强调了近年来国际移民对马里兰州人口和劳动力的重要性。目前,移民正在推动马里兰州适度的人口增长,并加强了我们医疗保健、研究、建筑和信息技术等工作岗位上原本薄弱的劳动力供应,”审计长利尔曼解释说。 “本报告探讨了移民对我们经济的重要意义,并表明需要制定政策和投资,使他们能够更充分地参与我们的经济,并促进整个州的额外增长。” “马里兰州的移民社区对我们州的劳动力至关重要,在我们的经济增长中发挥着关键作用,”州长韦斯·摩尔说。“马里兰州不仅欢迎移民,而且需要移民——我们将继续通过数据、政策和社区伙伴关系寻找机会,让移民更充分地参与我们的经济。” 审计长办公室政策司使用了公开的州和联邦数据以及对利益相关者的采访来指导其研究,结果表明,在该州努力应对增长缓慢和人口减少的时期时,移民在保持马里兰州经济保持积极轨迹方面发挥了关键作用。