XiaoMi-AI文件搜索系统

World File Search System对价

MSCI ACWI IMI 数字经济和元宇宙 ESG 过滤指数

在指数评审期间,不会将任何新证券 (下文所述情况除外) 添加到指数中。母指数的删除将同时反映出来。事件类型事件详情母指数的新增加添加到母指数的新证券 (例如 IPO 和其他早期纳入) 将不会添加到指数中。分拆由于现有指数成分股的分拆而产生的所有证券将在事件实施时添加到指数中。将在随后的指数评审中重新评估是否继续纳入指数。合并/收购对于合并和收购,收购方的事件后权重将占交易对价所涉及的股份比例,而现金收益将投资于整个指数。如果现有指数成分股被非指数成分股收购,则现有成分股将从指数中删除,且收购的非成分股将不会被添加到指数中。证券特征的变化 如果特征(国家、行业、规模部分等)发生变化,证券将继续成为指数成分股。在后续的指数审查中,将重新评估是否继续纳入指数。有关与本指数相关的公司事件具体处理的更多详细信息和说明,请参阅 MSCI 公司事件方法论。MSCI 公司事件方法论手册可在以下网址获取:https://www.msci.com/index-methodology

基于价值的强化学习的持续乐观初始化

全面的国家行动探索对于加强学习(RL)算法至关重要。它使他们能够找到最佳解决方案并避免过早收敛。在基于价值的RL中,对价值函数的乐观初始化可确保足够的研究以找到最佳解决方案。乐观的值会导致好奇心驱动的探索,从而实现了未经探索的区域的访问。然而,乐观的初始化由于无法探索“无限易用”的探索,因此在恶化和非平稳环境中存在局限性。为了解决这一限制,我们提出了基于反复出现的乐观初始化的基于价值的RL的新型探索策略,表示硬币。通过注入持续的探索奖金,我们克服了乐观的不隔离(对环境噪声的敏感性)的缺点。我们提供了硬币与现有流行探索策略的严格理论比较,并证明它提供了一套独特的属性(覆盖范围,无限,通常不访问跟踪和好奇心)。我们揭示了硬币比普遍的玩具域上的现有策略的优越性,并在常见的基准任务上呈现结果。我们观察到,在六个基准任务中的四个中,硬币的表现优于现有的探索策略,同时与其他两个任务的最佳基线表现出色。

强制性个人意外险 – 独立……

强制人身意外伤害保险 — 独立保单 鉴于被保险人根据附表中所述日期的提议和声明(该附表应为本合同的基础并被视为纳入本文)向 MAGMA HDI GENERAL INSURANCE COMPANY LIMITED(以下称为“本公司”)申请投保下文所载的保险,并已支付附表中所述的保费,作为对附表中所述保险期间内发生的意外损失或损害的保险对价。 GR.36. 汽车保单下的人身意外伤害 (PA) 保险 A. 车主-司机的强制人身意外伤害保险 强制人身意外伤害保险适用于仅责任保单和组合保单。 持有“有效”驾驶执照的被保险车辆的车主在本节中称为车主-司机。 车主-司机驾驶车辆时可获得保险,包括作为副驾驶上下被保险车辆或乘坐车辆。注意。此条款涉及个人意外险,只有持有有效驾驶执照的注册车主本人才有权享受强制保险。因此,如果车辆归公司、合伙公司或类似法人团体所有,或者车主兼司机没有有效驾驶执照,则不能获得强制 PA 保险。在所有此类情况下,如果不能获得强制 PA 保险,则不应收取车主兼司机强制 PA 保险的额外保费,并且保险单中的强制 PA 保险条款也应删除。如果车主兼司机拥有多辆车辆,则只能为其选择的一辆车辆获得强制 PA 保险。本条款下的保险范围、资本保险金额 (CSI) 和应付年度保费如下:-

董事会报告 2022 - 空客

股东大会有权批准发行股份。股东大会还可授权董事会在不超过五年的期限内发行股份并确定股份发行的条款和条件。股份持有人有权按其所持股份的总面值比例优先认购任何新发行的股份,但以下情况除外:(i) 以现金以外的对价发行的股份,(ii) 发行给公司员工的股份,以及 (iii) 根据先前授予的认购这些股份的权利发行的股份。有关优先购买权的合同地位,请参阅“- 3.2:与主要股东的关系”。股东大会还有权限制或排除与新发行股份有关的优先购买权,并可授权董事会在不超过五年的期限内限制或排除优先购买权。如果出席或代表的股东大会不足已发行股份的一半,则所有决议必须经股东大会三分之二多数票通过。但是,空中客车 SE 的章程(“章程”)规定,如果每股总发行价超过 5 亿欧元,且不存在优先认购权(根据荷兰法律,或因为主管法人团体已排除优先认购权),股东大会无权通过任何股东决议发行股份或授予认购股份的权利。如果股东大会希望指定董事会有权决定此类股份发行或授予权利,则适用相同的限制。公司章程中的这些限制只能由股东大会以 75% 的投票多数更改。根据 2022 年 4 月 12 日举行的年度股东大会(“ AGM ”)上通过的股东决议,发行股份和授予认购股份的权利以及限制或排除现有股东的优先认购权的权力已授予董事会,目的是:

CLAR 新闻稿

年度租金上涨可提供稳定性 新加坡,2024 年 12 月 17 日——凯德飞腾房地产信托管理有限公司作为凯德飞腾房地产信托(“ CLAR ”)的管理人(“ 管理人”),欣然宣布拟以 1.503 亿新元 1(1.158 亿美元)(“ 购买对价 ”)从 Exel Inc. d/b/a DHL Supply Chain (USA)(“ DHL USA ”或“卖方 ”)收购 DHL 印第安纳波利斯物流中心,这是一处现代化的甲级物流物业(“ 物业 ”)(“ 拟议收购 ”)。该物业位于美国印第安纳州印第安纳波利斯东南部的一个子市场 Whiteland(“ US ”)。管理人执行董事兼首席执行官 William Tay 先生表示:“这是我们进一步加强在美国物流影响力的又一机会,此前我们最近宣布在南卡罗来纳州 2 开发我们的第一个物流配送物业。 DHL 印第安纳波利斯物流中心与我们现有的投资组合具有战略契合度,将使 CLAR 的美国物流投资组合价值增加 35.3%,达到 5.875 亿新元,总建筑面积为 510 万平方英尺。这是 CLAR 在美国首次进行售后回租收购,包括这处 A 级物流物业在内,现代物流资产将占我们管理的美国物流资产的 42.3%。通过长期租约,这处物业将进一步增强 CLAR 的稳定收入流,我们预计这两处新物业将为我们的长期回报做出积极贡献。” 拟议收购的理由和优点 1. 扩大 CLAR 在美国现有的物流组合

全球价值链中的经济升级:概念和措施

日益相互联系的全球经济对经济学领域的理论化提出了重大挑战。在过去的几十年中,全球经济通过贸易同时融合到由企业领导的生产过程的瓦解,由公司外包在国内外外包的公司(Feenstra,1998)。虽然全球价值链(GVC)是这种前所未有的生产过程破裂的表达,但它也成为一个实用且有用的解释框架,用于了解公司和国家如何从事价值创造,增强和捕获的过程。GVC通常被用作一种分析工具,不仅要了解公司和国家如何参与全球经济,而且还将如何有效地分配资源所需的政策环境(Kaplinsky; Kaplinsky; Morris,2003年)。价值链理论上的最新发展将启发式设备转化为一种分析工具,为该国和公司级别的研究提供了逻辑结构1。为了分析全球贸易的新兴模式,GVC方法从两个对比的有利位置提供了全球行业的观点:自上而下和自下而上(Gereffi; Lee,2012)。本文的目的是反思GVC理论的某些概念方面,以进一步了解机会与通常与GVC的更大整合相关的机会和风险之间的复杂平衡。特别是,本文回顾并综合了对价值链分析一个特定维度的定义和方法,该定义和手段具有两种观点:The central concept for the top-down view is “governance”, which focuses mainly on the power relationships between firms that set the parameter to other firms in the chain, and the key concept for the bottom-up view is “upgrading”, which is usually related to the possibility of moving up in the value chain and focuses on the strategies used by countries, regions or firms to maintain or improving their positions in the global economy (FREDERICK, 2014; GEREFFI; Fernandez-Stark,2012年;

FS KKR Capital Corp 的 10-K 表格已于 2023 年 2 月 27 日提交

在较小程度上,次级贷款和某些美国私营公司的资产融资贷款。尽管我们预计我们的投资组合中不会有很大一部分由次级贷款组成,但我们可以投资的此类贷款金额没有限制。我们可以通过“场外交易”或 OTC 市场的二级市场交易或直接从我们的目标公司作为一级市场或直接发起的投资购买贷款权益或进行其他债务投资,包括对优先担保债券的投资。与我们的债务投资相关,我们有时可能会收到认股权证或期权等股权作为额外对价。我们还可以购买或以其他方式获得普通股或优先股或股权相关证券形式的权益,例如可以转换为或交换为普通股或其他股权或普通股或其他股权的现金价值的权利和认股权证,包括通过与金融赞助商共同投资或可能重组投资。此外,我们投资组合的一部分可能由公司债券、结构性产品、其他债务证券和衍生品组成,包括总回报掉期和信用违约掉期。随着市场情况的发展,顾问将努力调整我们的投资重点。根据市场情况,我们可能会增加或减少对投资组合公司资本结构中较低优先级部分的风险敞口,或进行投机性投资,例如当贷款、债券或其他证券的市场价格反映的价值低于顾问基本面分析认为的合理价值时。此类投资机会可能是由于市场普遍混乱、市场对特定公司或行业不被广大投资界青睐而产生的,可能包括事件驱动型投资、锚定订单和结构性产品。

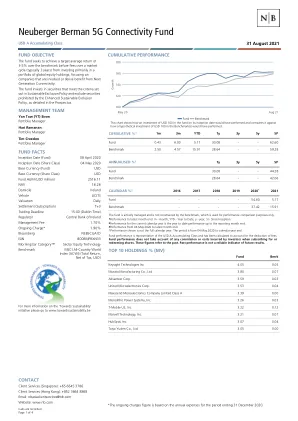

Neuberger Berman 5G连接基金

Neuberger Berman Investment Funds plc(“基金”)经爱尔兰中央银行(“中央银行”)授权,根据经修订的爱尔兰《2011 年欧洲共同体(UCITS)条例》(SI 352 of 2011)成立为可转让证券集合投资计划。Neuberger Berman Asset Management Ireland Limited 可决定终止其基金在所有国家或特定国家/地区的营销安排。本文件中提及的基金可能在某些国家/地区不具备销售资格,且可能不适合所有类型的投资者。基金份额不得直接或间接向美国或美国人士发售或出售;有关更多信息,请参阅当前招股说明书。我们不保证此信息(包括任何第三方信息)准确或完整,因此不应依赖此信息。本文表达的观点反映 Neuberger Berman Group 及其附属公司(“Neuberger Berman”)的观点,如有更改,恕不另行通知。本文件仅供参考,不应视为出售要约或购买本文提及的证券或其他工具的要约邀请。未经 Neuberger Berman Singapore Pte. Limited(“NBS”)书面许可,不得以任何方式复制本文件的任何部分。过往业绩并不代表未来业绩。不应假设任何已识别和描述的证券、公司、行业或市场投资曾经或将会盈利。投资者可能无法收回全部投资金额。投资价值可能下跌也可能上涨,投资者可能无法收回任何投资金额。业绩数据未考虑投资者认购或赎回股份时产生的佣金和成本。有关投资风险的更多详情,请参阅当前招股说明书。请注意,基金可能收到的任何股息/利息都可能被征收预扣税。基准未考虑税收影响,因此扣除额未反映在此处所示的基准回报中。投资目标和业绩基准仅是目标,并非基金业绩的保证。该指数不受管理,不能直接投资。指数回报假设股息和资本收益再投资,与基金回报不同,不反映费用或开支。汇率的不利变动可能导致回报减少和资本损失。每个投资组合的投资可能完全对冲到其基础货币,从而可能降低货币风险,但可能会使投资组合面临其他风险,例如交易对手违约。每月和每周分配类别将从收入中分配,也可能从资本中支付,资本将被侵蚀;这些类别的投资者应注意,从资本中支付可能与收入分配有不同的税务影响,应寻求税务建议。对于 C、C1、C2、E 和 B 股票类别,可能需根据基金招股说明书的规定向投资经理支付或有递延销售费用。本文件由 NBS 发布,该机构目前根据《证券和期货法》(第 289 章)(“SFA”)开展受监管的基金管理活动,并根据新加坡《金融顾问法》(第 110 章)(“FAA”)第 23(1)(d) 条担任豁免金融顾问。根据 FAA,如果 NBS 向经认可或专家投资者(定义见 SFA 第 4A 条)提供金融咨询服务,则 NBS 不受 FAA 第 25、27 和 36 条的约束。根据《2013 年证券市场令》,NBS 没有资本市场服务许可证,无法在文莱向客户提供投资建议或开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场令》注册/认可或免于此类注册。NBS 不会招揽任何金钱、证券或其他对价,如果是为了响应本文所含信息而发送的,NBS 将不会接受。本文件不构成《2013 年证券市场条例》所定义的要约或广告,不得分发或传阅给文莱除预期接收者以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。

Neuberger Berman 5G连接基金

Neuberger Berman Investment Funds plc(以下简称“基金”)经爱尔兰中央银行(以下简称“中央银行”)授权,根据经修订的爱尔兰《2011 年欧洲共同体(以下简称“UCITS”)条例》(以下简称“UCITS”)(以下简称“2011 年 SI 352”)成立为可转让证券集合投资计划。Neuberger Berman Asset Management Ireland Limited 可决定终止其基金在所有国家或特定国家/地区的营销安排。本文件中提及的基金可能在某些国家/地区不具备销售资格,且可能不适合所有类型的投资者。基金份额不得直接或间接向美国或美国人士发售或出售;有关更多信息,请参阅当前招股说明书。我们不保证此信息(包括任何第三方信息)准确或完整,因此不应依赖此信息。本文表达的观点反映 Neuberger Berman Group 及其附属公司(以下简称“Neuberger Berman”)的观点,如有变更,恕不另行通知。本文件仅供参考,不应视为出售要约或购买本文提及的证券或其他工具的要约邀请。未经 Neuberger Berman Singapore Pte. Limited(“NBS”)书面许可,不得以任何方式复制本文件的任何部分。过往业绩并不代表未来业绩。不应假设任何已识别和描述的证券、公司、行业或市场投资曾经或将会盈利。投资者可能无法收回全部投资金额。投资价值可能下跌也可能上涨,投资者可能无法收回任何投资金额。业绩数据未考虑投资者认购或赎回股份时产生的佣金和成本。有关投资风险的更多详情,请参阅当前招股说明书。请注意,基金可能收到的任何股息/利息都可能被征收预扣税。基准未考虑税收影响,因此扣除额未反映在此处所示的基准回报中。投资目标和业绩基准仅是目标,并非基金业绩的保证。该指数不受管理,不能直接投资。指数回报假设股息和资本收益再投资,与基金回报不同,不反映费用或开支。汇率的不利变动可能导致回报减少和资本损失。每个投资组合的投资可能完全对冲到其基础货币,从而可能降低货币风险,但可能会使投资组合面临其他风险,例如交易对手违约。每月和每周分配类别将从收入中分配,也可能从资本中支付,资本将被侵蚀;这些类别的投资者应注意,从资本中支付可能与收入分配有不同的税收影响,应寻求税务建议。对于 C、C1、C2、E 和 B 份额类别,可能需根据基金招股说明书的规定向投资经理支付或有递延销售费用。本文件由 NBS 发布,该公司目前根据《证券和期货法》(第 289 章)(“SFA”)开展受监管的基金管理活动,并根据新加坡《金融顾问法》(第 110 章)(“FAA”)第 23(1)(d) 条担任豁免金融顾问。根据 FAA,NBS 不受 FAA 第 25、27 和 36 条的约束,其金融咨询服务是提供给合格或专家投资者(定义见 SFA 第 4A 条)。根据《2013 年证券市场条例》,NBS 没有资本市场服务许可证,无法在文莱向客户提供投资建议或开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除非由文莱指定的持牌分销商出售,否则不得在文莱达鲁萨兰国出售或出售本文所提及的证券,并且这些证券根据《2013 年证券市场条例》注册/认可或免于此类注册。NBS 不会招揽任何金钱、证券或其他对价,如果是为了响应本文所含信息而发送的,NBS 将不接受。本文件不构成《2013 年证券市场条例》所指的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。

董事会报告 2021.pdf - 空中客车

股东大会有权批准发行股份。股东大会还可授权董事会在不超过五年的期限内发行股份并确定股份发行的条款和条件。股份持有人有权按其所持股份的总面值比例优先认购任何新发行的股份,但以下情况除外:(i) 以现金以外的对价发行的股份,(ii) 发行给公司员工的股份,以及 (iii) 根据先前授予的认购这些股份的权利发行的股份。有关优先购买权的合同地位,请参阅“- 3.2:与主要股东的关系”。股东大会还有权限制或排除与新股发行有关的优先购买权,并可授权董事会在不超过五年的期限内限制或排除优先购买权。如果出席或代表的股东大会不足已发行股本的一半,则所有相关决议必须经股东大会三分之二多数票通过。但是,空中客车 SE 的章程(“章程”)规定,如果每股总发行价超过 5 亿欧元,且不存在优先认购权(根据荷兰法律,或因为主管法人团体已排除优先认购权),股东大会无权通过任何股东决议发行股份或授予认购股份的权利。如果股东大会希望指定董事会有权决定此类股份发行或授予权利,则适用相同的限制。公司章程中的这些限制只能由股东大会以 75% 的投票多数更改。根据 2021 年 4 月 14 日举行的年度股东大会(“ AGM ”)上通过的股东决议,发行股份和授予认购股份的权利以及限制或排除现有股东的优先认购权的权力已授予董事会,目的是: