XiaoMi-AI文件搜索系统

World File Search System市场经济

碳市场经济:-UNU收藏

自愿碳市场(VCM)已成为全球气候融资和减少排放策略的关键工具。然而,在非洲实施这些解决方案涉及考虑复杂的社会政治和经济因素。本文通过综合了与政策制定者和气候和发展话语领域的主要专家进行关键访谈,对非洲VCM的政治经济学进行了批判性分析。它探讨了面向市场的方法与可持续发展的需求之间的紧张关系,提供了对公平,治理和自然资源货币化问题的见解。这些发现强调了采用新观点的重要性,该观点侧重于公平和可持续的解决方案,优先考虑当地社区的利益和真正的气候行动,而不是利润驱动的要求。

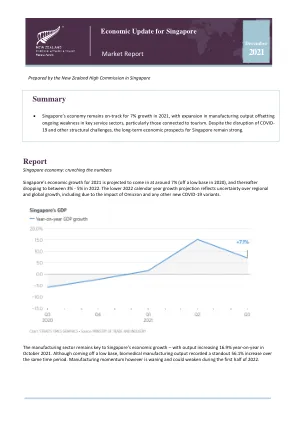

新加坡市场经济更新报告

由于新加坡实施堂食和活动限制以遏制新冠肺炎疫情蔓延,食品和饮料行业从 2020 年第三季度到 2021 年第三季度萎缩了 4.2%。持续的边境限制也对旅游业产生了不利影响。预计这些服务业最早要到 2022 年底才能恢复到新冠肺炎疫情之前的水平。与该地区的大部分地区一样,新加坡的通货膨胀率仍然很高。10 月份消费者价格同比上涨 3.2%,为 2013 年 3 月以来的最大涨幅。与此同时,不包括租金和私人道路运输成本的核心通胀率攀升至 1.5%,为近三年来的最高水平。经济学人智库 (EIU) 12 月 1 日发布的一份报告将新加坡列为亚洲生活成本最高的城市,超过香港。 2020 年 6 月至 2021 年 6 月期间,15 岁及以上居民的就业率从 64.5% 上升至 67.2%。全职就业居民的名义中位收入在同一时期也增长了 3.2%。新加坡贸易和工业部表示,非居民就业人数的下降(2019 年第四季度至 2021 年第二季度期间减少 187,000 人)缓冲了居民劳动力的增长。供应链:空运和海运疫情前,航空和航空业贡献了约 487 亿美元,约占新加坡 GDP 的 12%。如果算上辅助支持行业的工作岗位,新加坡的航空运输业在疫情前支持了约 375,000 个工作岗位。2021 年 10 月,樟宜机场抵达的旅客有 120,000 人(而 2020 年 10 月抵达的旅客有 42,000 人)。新加坡设立了 27 条疫苗接种通道,这为樟宜机场的客流量提供了支持,与 2020 年的低基数相比,航空运输量和运力增长了五倍。尽管旅客人数仍远低于新冠疫情之前的平均水平,但新加坡航空集团报告称,其总收入增长了 18.3%,达到 15.3 亿新元。这主要归功于其货运业务的强劲表现,货运收入同比增长 51%,达到创纪录的 18.8 亿新元。

亚当·斯密的道德与市场经济

本文试图分析亚当·斯密著作中道德与市场/资本主义之间的关系。这可以从他的著作《国富论》和《道德情操论》中看出。尽管斯密认为这些著作是相互依存的,但它们都是一个更大的哲学项目的一部分。这样一来,就会出现以下问题:a)市场和道德有关系吗?; b)我们能以斯密为基础建立经济与道德之间的关系吗?; c)参与市场的个人可以成为道德的承载者吗?; d)资本主义只能在剥削制度下发展,从而以不道德的方式发展吗?; e)要想繁荣,我们必须抛弃任何道德的痕迹?然而,目的是表明这些问题已经存在于史密斯的思想中,从而有可能看到市场/资本主义关系中道德方面的基础和理解。

市场经济中的供应-Taylor&Francis电子书

2.1降低边际生产力的定律第35页3.1典型的成本附表45 5.1英国业务中的资产集中度99 5.2企业集中度调查的摘要99 5.3由最大的100 100企业控制的制造产量份额。制造业101 5.7英国的卖方集中103 5.8英国的市场结构103 5.9 5.9(a)制造业中的平均浓度比率为105 5.9 5.9(b)SIC订单制造中的平均浓度比率106 5.10 5.10资金之间的关系专用于收购和制造公司的浓度在106 5.11的企业中,工厂分配和分配107 5.11的公司的分配措施107 5.国内生产总值5.13部门就业股份108 5.14集中度,盈利能力和入场障碍之间的关系112 6.1投票集中在英国的投票集中在伦敦证券交易所上的普通股所有权127 7.1授权的警察企业中的人口百分比为人口百分比160 7.2实际警察强度为授权强度160 7.3实际人数161 7.4实际人数161 7.4实际人数161 7.4实际人数。4

协调市场经济与自由市场经济的比较

雇主策略与工资结果之间的关系已成为比较就业和劳资关系体系文献中的一个重要主题。行业内和行业间企业的工作组织和人力资源 (HR) 实践差异日益增加,一些研究表明,这种差异与组织效率的差异有关。人力资源管理的替代方法是否也与工资水平差异有关是最近争论的焦点,但实证研究很少,结果尚无定论,而且大多数主要依赖于制造业环境和美国的数据(Handel 和 Levine 2004)。没有研究从比较国际视角来研究这个问题。

市场经济再度面临生存考验?

摘要 全球经济正经历民主价值观和制度受到严重威胁的时期。这对市场经济来说可能是危机即将来临的信号。这意味着,如果市场经济所依赖的民主价值观和制度设置继续以目前的速度恶化,自由经济的概念可能很快再次受到严峻的考验。市场经济可能面临生存考验的第二个原因是,缺乏一个世纪以来应对商业周期问题的对策,几乎每十年,市场经济就会在主权救助下从废墟中重生,导致数百万人失业、温饱不足,并加剧收入不平等。因此,本文旨在实现的双重目标是:首先,深入研究市场经济理论基础所基于的假设,并检查其工具、技术和制度设置是否足以实现其声称的效率,即生产效率、配置效率、分配效率和稳定效率;其次,针对存在不足之处,本文建议在假设、概念框架和市场经济制度设置层面进行必要的变革,以使其能够摆脱商业周期和金融危机,实现有效运行。关键词:效率、稳定性、商业周期、金融危机、货币政策

市场经济不稳定条件下的财务风险

摘要财务风险的必要性和意义,这是任何企业活动的不变因素。已经确定,为了更广泛地理解财务风险的本质,有必要将其视为企业的累积风险。财务风险对金融和经济活动结果的日益增长的影响与不确定的经济状况,金融市场状况的不稳定,新的金融技术和金融工具的迅速引入,扩大了企业金融关系的范围。已经形成了一种财务比率系统,以量化不同规模的企业的风险,即大型,中小型企业,最准确地反映了当前的财务状况。已被证明是,该州危机和不安全感的日益增长的压力将导致从当今企业的危机过渡到经济破产的状态。确定,企业风险评估的财务系数块中的第一名是商业活动的块,然后是盈利能力指标的块,流动性指标的块,资本结构的最终集块。为每个定义的封锁,都会提出增加企业财务稳定性的增加或优化的方向。

市场经济中的政治资本 - Victor Nee

政治关系在所有经济秩序中都发挥着润滑作用,这是近乎普遍的假设。在非市场经济中,生产和分配取决于层级结构核心的委托人的权力。作为再分配国家的干部,政治行为者直接设定价格;因此,寻求比较优势的代理人在层级结构中争夺地位权力并培养政治关系(Szelényi 1983)。在市场经济中,政治资本也很重要。政治行为者对经济活动施加限制,从而产生代理人竞争的租金。无论是为了控制新竞争对手的进入还是为了促进战略利益,获取或引导国家强制力的愿望都会激发对有利于某个行业或公司的监管需求(Stigler 1971)。鉴于政治资本在所有类型的经济体中都具有可替代性,其在转型经济体中的价值激发了社会科学的跨学科研究也就不足为奇了。近期对转型经济的实证研究表明,在企业层面,政治资本的总体经济价值并没有简单的答案。一方面,有证据表明与政治精英有联系的国有企业表现比私营企业差(Fan et al. 2007)。部分国有企业被迫维持更高的雇员工资,而另一方面,与政治精英有联系的国有企业则被迫维持更高的雇员工资。

COVID-19退出策略和新兴市场经济挑战

我们概述了美国与Covid-19债务债务的两种不同退出策略,并分析了它们对新兴市场和全球稳定性的影响。第一个策略是美国旨在返回2019年,前铺设的宽松财政政策模式和适应货币政策。该策略的短期收益包括滚雪球效应(公共债务利率和增长率之间的差异)是负面的,这就是经济增长速度。这种策略可能导致越来越多的尾巴风险,这是由于未来的雪球效应逆转而引发的更深层次的危机,从而引起了更深层次的突然停止危机和新兴市场的不稳定。我们通过评估新兴市场在1980年代的损失十年来说明了这种情况,这是由于1974 - 1984年美国雪球效应的巨大逆转而引发的。第二种策略需要一种两管制的方法。首先,将美国财政优先事项从对抗Covid的医疗和经济挑战中转变为对社会,医疗和身体基础设施的投资。第二,有了滞后,促进了旨在达到加班的一级利用和债务抵御能力的逐步的财政调整。我们通过审查第二次世界大战后美国的退出战略以及对西欧和日本的“凤凰出现”的影响来说明这种情况。两种退出策略之间的对比表明,两方的方法类似于对更大的长期全球稳定性进行的前期投资。关键字:covid-19;全球化;金融危机,债务超额jel分类我们还从经验上表明,降低服务公共债务成本如何与更高的实际产出增长有关。f3,f41,f43