XiaoMi-AI文件搜索系统

World File Search System开支

NIDS 东亚战略评论 2022

随着中美、俄等国竞争升级,大国竞争时代再度来临。大国竞争包括两个方面,一是围绕科技的综合国力竞争,二是地缘战略力量对比的竞争。与美国采取相同战略地位的日本是这两大国竞争的一方。后一种竞争的一个关键因素是日本对防务的投入程度。日本的防务开支长期保持在GDP的1%左右,实际约为5万亿日元。即便如此,2000年日本的防务开支也占东亚地区防务开支总额的38%,尽管目前这一比例已降至17%。日本与东亚防务开支最大的国家中国的防务开支比,2000年接近1:1,到2020年已扩大到1:4.1。军事战略上有所谓3:1原则,即进攻方需要的兵力是防守方的3倍。在包括钓鱼岛在内的日本周边,中国持续并加紧单方面改变现状的企图,扩大并加强军事活动。如果把这个原则简单套用到日中两国身上,日本的防务费至少是中国的三分之一。考虑到现在的日中比例以及未来中国防务费的增长速度,日本要维持三分之一的防务费可能需要10万亿日元的规模。这样的防务费水平,必须考虑财政破产风险与威慑失效风险之间的平衡。美国是拜登政府上台,日本是菅义伟政府继任的岸田文雄政府。拜登政府于2021年3月举行日美安全保障协商委员会(2+2)会议,并于4月举行日美首脑会谈,为强化日美同盟奠定了明确路线,期待在角色、任务、能力等磋商方面取得进展,切实加强防务合作。

NIDS 东亚战略评论 2022

随着中美、俄等国竞争升级,大国竞争时代再度来临。大国竞争包括两个方面,一是围绕科技的综合国力竞争,二是地缘战略力量对比的竞争。与美国采取相同战略地位的日本是这两大国竞争的一方。后一种竞争的一个关键因素是日本对防务的投入程度。日本的防务开支长期保持在GDP的1%左右,实际约为5万亿日元。即便如此,2000年日本的防务开支也占东亚地区防务开支总额的38%,尽管目前这一比例已降至17%。日本与东亚防务开支最大的国家中国的防务开支比,2000年接近1:1,到2020年已扩大到1:4.1。军事战略上有所谓3:1原则,即进攻方需要的兵力是防守方的3倍。在包括钓鱼岛在内的日本周边,中国持续并加紧单方面改变现状的企图,扩大并加强军事活动。如果把这个原则简单套用到日中两国身上,日本的防务费至少是中国的三分之一。考虑到现在的日中比例以及未来中国防务费的增长速度,日本要维持三分之一的防务费可能需要10万亿日元的规模。这样的防务费水平,必须考虑财政破产风险与威慑失效风险之间的平衡。美国是拜登政府上台,日本是菅义伟政府继任的岸田文雄政府。拜登政府于2021年3月举行日美安全保障协商委员会(2+2)会议,并于4月举行日美首脑会谈,为强化日美同盟奠定了明确路线,期待在角色、任务、能力等磋商方面取得进展,切实加强防务合作。

NIDS 东亚战略评论 2022

随着中美、俄等国竞争升级,大国竞争时代再度来临。大国竞争包括两个方面,一是围绕科技的综合国力竞争,二是地缘战略力量对比的竞争。与美国采取相同战略地位的日本是这两大国竞争的一方。后一种竞争的一个关键因素是日本对防务的投入程度。日本的防务开支长期保持在GDP的1%左右,实际约为5万亿日元。即便如此,2000年日本的防务开支也占东亚地区防务开支总额的38%,尽管目前这一比例已降至17%。日本与东亚防务开支最大的国家中国的防务开支比,2000年接近1:1,到2020年已扩大到1:4.1。军事战略上有所谓3:1原则,即进攻方需要的兵力是防守方的3倍。在包括钓鱼岛在内的日本周边,中国持续并加紧单方面改变现状的企图,扩大并加强军事活动。如果把这个原则简单套用到日中两国身上,日本的防务费至少是中国的三分之一。考虑到现在的日中比例以及未来中国防务费的增长速度,日本要维持三分之一的防务费可能需要10万亿日元的规模。这样的防务费水平,必须考虑财政破产风险与威慑失效风险之间的平衡。美国是拜登政府上台,日本是菅义伟政府继任的岸田文雄政府。拜登政府于2021年3月举行日美安全保障协商委员会(2+2)会议,并于4月举行日美首脑会谈,为强化日美同盟奠定了明确路线,期待在角色、任务、能力等磋商方面取得进展,切实加强防务合作。

2018 年基金费用及收费趋势

家庭按所有权状况(雇主赞助的退休计划内部或外部)的回应。根据 2021 年的调查数据,39% 的共同基金拥有家庭表示他们拥有共同基金的主要渠道是在雇主赞助的退休计划内,他们表示费用和开支“非常重要”,而 41% 的共同基金拥有家庭表示他们拥有共同基金的主要渠道是在雇主赞助的退休计划之外,所有共同基金拥有家庭中这一比例为 40%。36% 的共同基金拥有家庭表示他们拥有共同基金的主要渠道是在雇主赞助的退休计划内,他们认为费用和开支“有点重要”,而 40% 的共同基金拥有家庭表示他们拥有共同基金的主要渠道是在雇主赞助的退休计划之外,所有共同基金拥有家庭中这一比例为 38%。每组中约有十分之一的人表示费用和开支“不是很重要”,约有十分之一的人表示“根本不重要”。

战略 - WisdomTree 模型投资组合策略

所示的模型投资组合业绩结果为理论结果,并不反映任何投资者的实际经验。因此,所示的业绩并不反映经济和市场因素对决策产生的影响,如果实际投资者的资金按照模型投资组合进行管理和分配。寻求遵循模型投资组合所实现的实际业绩可能与所示的理论业绩不同,原因有很多,包括交易实施时间(包括重新平衡交易以适应模型投资组合的变化)、市场条件、费用和开支(例如,经纪佣金、扣除顾问或其他第三方向投资者收取的咨询费或其他费用或开支、策略师费用和/或平台费用)、捐款、取款、账户限制、税收后果和/或其他因素,其中任何一项或全部都可能降低回报。有关模型投资组合中包含的任何基础基金的信息,包括费用、开支和基金特定风险,请查看基金招股说明书。* 保守:一种寻求为股票提供较小分配的策略。仍然涉及风险,包括可能损失本金。

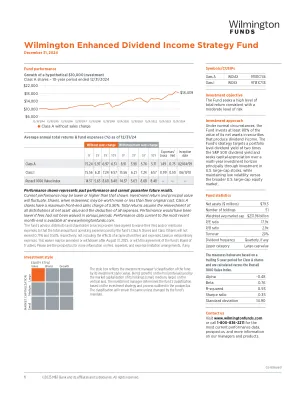

威尔明顿增强股息收入策略基金

所示业绩代表过往业绩,不能保证未来业绩。当前业绩可能低于或高于所示业绩。投资回报和本金价值将出现波动。赎回时,股份的价值可能高于或低于其原始成本。A 类股份的最高前端销售费用为 5.50%。总回报假设所有分配按净资产价值再投资并扣除所有费用。如果各个时期没有免除费用,业绩会更低。截至最近一个月末的最新业绩数据可在 www.wilmingtonfunds.com 上查阅。1 基金的顾问、分销商和股东服务提供商已同意免除其费用和/或报销费用,以便基金的 A 类股份和 I 类股份支付的年度基金运营费用总额分别不超过 0.75% 和 0.50%,不包括收购基金费用和开支、税金或非常费用的影响。此豁免条款可在 2025 年 8 月 31 日之后或经基金董事会同意后修改或撤销。有关费用、开支和开支限制安排(如有)的更多信息,请参阅招股说明书。

国务院和其他国际项目

对于未另行拨付的国务院和外交部门必要开支,[9,463,159,000 美元,其中 844,418,000 美元可] 10,433,849,000 美元可保留至[2024] 2025 年 9 月 30 日,[并且] 其中最多[3,813,707,000 美元] 4,066,168,000 美元可保留至全球安全保护用途:但此标题下提供的资金应按照第 (1) 至 (4) 款分配如下: (1) 人力资源——根据美国信息和教育交流法第 801 条的授权,用于培训、人力资源管理和工资的必要开支,包括临时雇用(不考虑公务员和人员分类法律)(不超过 700,000 美元) 1948 年(62 Stat. 11;第 36 章),[ $3,420,898,000 ] $3,894,773,000 ,其中最高 [ $684,767,000 ] $715,218,000 用于全球安全保护。

财政年度国会绩效预算请求

对于联邦能源管理委员会执行《能源部组织法》(42 USC 7101 et seq.)的规定所需的必要开支,包括 5 USC 3109 授权的服务、载客机动车租赁以及不超过 3,000 美元的官方接待和代表费用,369,900,000 美元,保留至用完为止:但无论法律是否有其他规定,2019 财政年度的费用和年度收费以及其他服务和收款收入中不超过 369,900,000 美元的收入应保留并用于此帐户中的必要开支,并应保留至用完为止:进一步规定,此处从一般基金中拨款的金额应随着 2019 财政年度收到的收入而减少,以使 2019 财政年度从一般基金中拨款的最终金额估计不超过 0 美元。