XiaoMi-AI文件搜索系统

World File Search System投标人

纸巾(陆上、海上、空中自卫队迷彩图案)

2024 年 7 月 10 日 — ) 即为中标价,因此无论投标人是消费税及地方消费税的应税企业还是免税企业,投标人均需支付估价金额的 100/110(以降低的税率为准)...

采购计划(强制性要求)...

1) 不得在合同授予中采用抽签方式; 2) 投标人的资格/经验要求应为强制性要求; 3) 不得基于高于或低于估计成本的百分比而拒绝投标; 4) 所有国家公开竞争性采购均应使用与银行商定的示范招标文件; 5) 投标人的资格应按照《采购条例》第三节的定义。因此,除《采购条例》第三节所述之外,不得宣布任何投标人或潜在投标人没有资格参加由银行资助的合同; 6) 招标书/建议书征求书文件应要求提交投标书/建议书的投标人/建议人在投标时提交一份签署的接受书(格式见附件),该接受书应纳入任何由此产生的合同,确认适用并遵守《银行反腐败准则》,包括但不限于银行的制裁权和银行的检查和审计权。 7)采购文件包括与银行商定的条款,旨在充分减轻环境、社会(包括性剥削和虐待以及基于性别的暴力)、健康和安全(“ESHS”)风险和影响

保护和发展计划更新

鼓励投标人定期查看西黑文市网站:www.cityofwesthaven.com 以获取附录。投标人未收到附录并不免除投标人根据已发布的附录所承担的任何义务。投标人有责任获取所有已发布的附录。如果请求是在开标日期前不到七 (7) 个日历日提出的,市政府将不予接受对招标更正或澄清的请求。市政府将以书面附录的形式对规范做出所有解释和补充说明,如果发布,市政府将在其网站上公布。在公布的开标日期后三 (3) 天内,市政府将不再发布招标附录,除非需要延长开标日期。所有投标表格必须用墨水填写、打字或打印。市政府可能会拒绝难以辨认或包含遗漏、更改、添加或本招标未要求的项目的投标表。投标人必须以投标实体(或个人,如果是独资企业)的身份填写投标表,并且投标表必须由授权人员代表实体(或个人)签署。市政府将拒绝以下提交的投标:

提供建筑支持服务

A. 投标人应提供其是一家在尼日利亚注册并拥有 51% 股权的公司的证据。投标人应提供 CO2 和 CO7 表格、NOGIC JQS 注册和 NUPRC 证书。B. 投标人应详细描述为支持本合同而在尼日利亚承诺的设施和基础设施(技术办公室、行政空间等)的位置。C. 提供证据说明贵公司的关键管理职位中尼日利亚人所占比例以及尼日利亚人占总劳动力的比例。此外,说明在尼日利亚完成的工作占总工作量的百分比以及由尼日利亚资源完成的工作占总工作量的百分比。D. 投标人应提供 1、2、3 或 4 类服务和供应(SS)组 NCEC 的证据,表明其拥有在执行工作范围内将使用的 NDT 设备。 E. 投标人应遵守最新批准的 NCDMB HCD 指南版本,承诺(通过承诺书)利用 OGTAN 注册培训师或其他批准的 NCDMB 培训机构为尼日利亚人员提供项目特定培训、工时、预算、技能发展和替补计划。

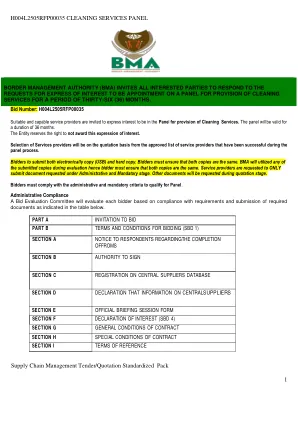

H004L2505RFP00035 清洁服务面板...

投标编号:H004L2505RFP00035 欢迎合适且有能力的服务提供商表达加入清洁服务小组的兴趣。小组有效期为 36 个月。实体保留不授予此意向书的权利。服务提供商的选择将以报价为基础,从小组过程中成功的批准服务提供商名单中进行。投标人需提交电子版(USB)和硬拷贝。投标人必须确保两份副本相同。BMA 将在评估期间使用任何提交的副本,因此投标人必须确保两份副本相同。服务提供商仅需提交行政和强制阶段要求的文件。其他文件将在报价阶段要求提供。投标人必须符合行政和强制标准才有资格加入小组。

竞标者的财务形式附录

一般要求为了有资格获得这些竞标信用额中的一个或多个,Boem要求投标人提交概念策略,以满足竞标者以其投标人的财务形式(BFF)选择的竞标信用要求。Boem任命了一个小组来审查Boem收到BFF和出价存款的概念策略,但在租赁拍卖会之前。如最终销售通知中所述,该小组将根据自己的优点评估每个概念策略,以确定投标人的最终招标信用。小组将通过/失败的基础评估每个概念策略,并且不会授予部分竞标学分。Boem除非投标人提议继续现有计划以履行其竞标信贷,否则不会考虑历史或相关的公司信贷努力。

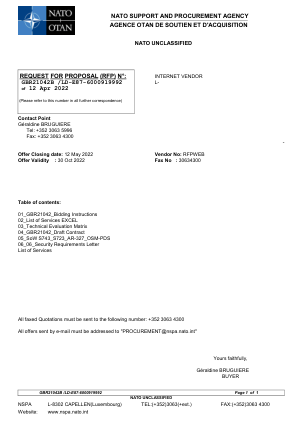

nato 未分类 - NSPA - ePortal

NSPA 作为北约的附属机构,根据 1951 年 9 月 20 日在渥太华签署的《关于北大西洋公约组织、国家代表和国际工作人员地位的协定》(《渥太华协定》),免征所有税费。因此,NSPA 免征所有进出口关税、消费税以及构成北约官方用途采购价格一部分的动产和不动产销售税(包括增值税)。尽管如此,卢森堡税务机关仍授予 NSPA 增值税号 LU 15413172,适用于欧盟增值税范围内的交易。所有报价和费率均不含根据《渥太华协定》规定的免税规定或任何其他适用豁免规定(包括相关的欧盟内部增值税豁免)征收的任何税费。但是,如果投标人确定任何税费(包括增值税)适用或可能被主管财政当局索要,则投标人应在提交给 NSPA 的建议书、投标或报价中说明此类税费的性质和金额。在确定最低且技术上符合要求的建议书、投标或报价以及授予合同时,投标人的建议书、投标或报价将被视为包含此类税费。如果投标人未能确定适用的税费或未能正确说明此类税费的金额,则如果投标人中标,则投标人可能有责任支付此类税费,因为 NSPA 保留拒绝开具任何基于错误税费制度或对国家税法错误解释的发票的权利。