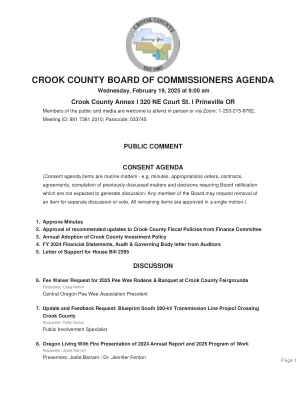

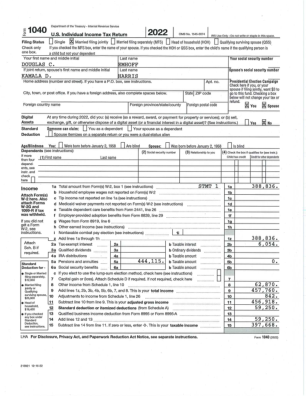

XiaoMi-AI文件搜索系统

World File Search System报表

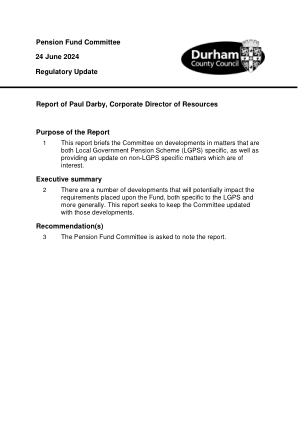

保罗 (Paul) 的监管更新报告...

56 基金官员继续努力为解决 McCloud 提出的问题做好准备。虽然软件解决方案已经到位,以确保为某些类别的成员正确提供“基础”,但其他类别的成员仍需要人工干预。基金继续与其软件供应商合作,考虑未来的年度福利报表,养老金监管机构概述,虽然仍希望准确及时地发布准确的福利报表,并且未能做到这一点将被视为可报告的违规行为,但将采取基于风险的方法来应对任何此类违规行为。DLUHC 预计将发布指导意见,概述 2024 年 LGPS 报表不需要反映补救措施。

查看报告 - pertamina, ptc

本综合报告是一份年度报告,包含公司的财务状况、经营业绩、政策、预测、计划、战略和目标的报表,在执行适用法律时被归类为未来报表,但以下事项除外:历史性质。这些陈述具有预期风险、不确定性,并可能导致实际发展与报告的情况存在重大差异。

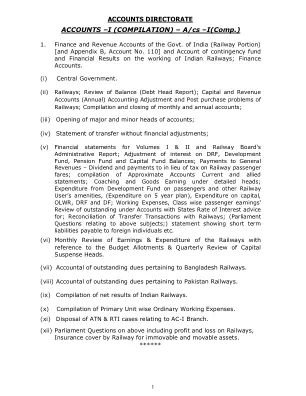

I(汇编) – A/cs –I(Comp.) – 印度铁路

报表;详细项目下的客运和货物收入;发展基金在乘客和其他铁路用户便利设施上的支出(5 年计划支出)、资本支出、OLWR、DRF 和 DF;运营费用、按等级划分的乘客收入;审查各州账户下的未结余额;利率建议;与铁路公司的转移交易对账;(与上述主题相关的议会问题;)显示应付给外国个人的短期负债的报表等。

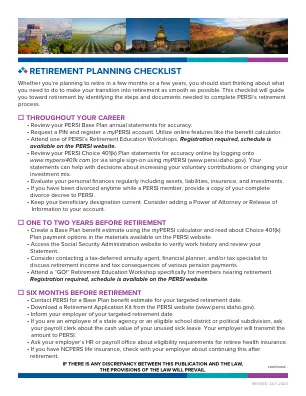

退休计划清单

• 检查您的 PERSI 基本计划年度报表是否准确。 • 申请 PIN 并注册我的 PERSI 帐户。利用福利计算器等在线功能。 • 参加 PERSI 的退休教育研讨会之一。需要注册,时间表可在 PERSI 网站上找到。 • 登录 www.mypersi401k.com(或通过我的 PERSI(www.persi.idaho.gov)单点登录)在线检查您的 PERSI Choice 401(k)计划报表是否准确。您的报表有助于您决定增加自愿捐款或更改投资组合。 • 定期评估您的个人财务状况,包括资产、负债、保险和投资。 • 如果您在担任 PERSI 会员期间离婚,请向 PERSI 提供完整离婚判决书的副本。 • 保持您的受益人指定为最新。考虑在您的帐户中添加授权书或信息发布书。

I (汇编) – A/cs –I(汇编) - 印度铁路

报表;详细项目下的客运和货物收入;发展基金在乘客和其他铁路用户便利设施上的支出(5 年计划支出)、资本支出、OLWR、DRF 和 DF;运营费用、按等级划分的乘客收入;审查各州账户下的未结余额;利率建议;与铁路公司的转移交易对账;(与上述主题相关的议会问题;)显示应付给外国个人的短期负债的报表等。

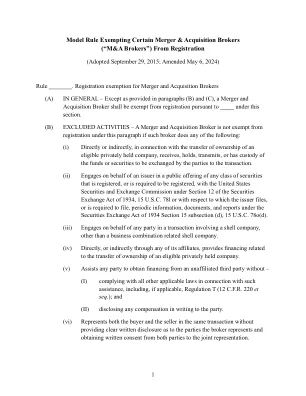

豁免某些并购经纪人(“并购经纪人”)注册的示范规则

(II) 如果向任何人提供证券以换取符合条件的私人控股公司的证券或资产,则该人在依法完成交易之前,应收到或合理获得证券发行人最近的财政年度末财务报表,该报表通常由发行人的管理层在正常运营过程中编制,如果发行人的财务报表经过审计、审阅或编制,应收到或合理获得独立会计师的任何相关报表、日期不超过要约日前 120 天的资产负债表,以及有关管理、业务、前述财务报表涵盖期间的经营成果和发行人的重大损失或有事项的信息。

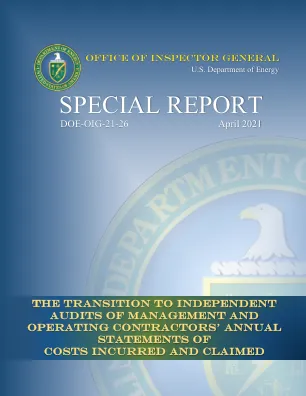

特别报道

致秘书的备忘录 主题:关于“向管理和运营承包商年度成本发生和索赔报表的独立审计过渡”的特别项目报告 本特别项目报告总结了对合作审计战略的多年审查结果,并建议监察长办公室 (OIG) 和能源部在资源到位后立即过渡到独立审计战略。OIG 非常感谢能源部同意特别项目报告的建议。OIG 还感谢能源部致力于支持 OIG 向独立审计计划过渡的努力。这一过渡的成功在很大程度上取决于能源部的合作与支持。 具体来说,1994 年之前,OIG 在独立公共会计师事务所的协助下,负责审计能源部管理和运营合同的年度成本发生和索赔报表。督察长办公室根据美国审计长颁布的美国政府问责局 (GAO) 普遍接受的政府审计准则 (GAGAS) 开展了这些审计。自 1994 年以来,合作审计战略将主要审计职能置于部门管理和运营承包商的内部审计部门。因此,承包商的内部审计部门现在对自己的年度发生和索赔成本报表进行审计。此外,合作审计战略允许这些审计依赖内部审计师协会颁布的审计标准,而不是 GAGAS。从一开始,一些利益相关者就质疑承包商根据合作审计战略对其自己的发生和索赔成本报表进行审计的独立性。2017 年,督察长办公室启动了一项多年期审查,以评估承包商根据合作审计战略对其发生和索赔成本报表进行内部审计的有效性、准确性和有效性。这份特别项目报告是这项多年审查的成果。如您所知,过去两年来,几个国会委员会一直在询问合作审计战略。值得注意的是,众议院军事委员会随国防授权法案(2020 年 6 月)提交的报告以及众议院拨款委员会的报告(2020 年 7 月)都讨论了这一主题。具体而言,这些国会报告要求该部门审查合作审计战略,

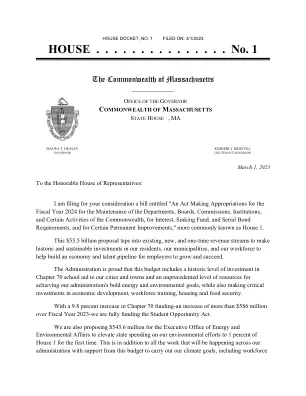

房屋…… ...

第 1A 节。根据《宪法修正案》第 LXIII 条和 CVII 条以及《一般法》第 29 章第 6D 节的规定,特此宣布,本节按来源为联邦各基金在 2024 年 6 月 30 日结束的财政年度的收入金额是必要且足够的,以提供支付本财政年度此类基金拨款的手段,如第 2、2B、2E 和 2F 节所述和授权。审计长应保留每个基金从每个来源实际收到的单独账目,以便向行政和财务执行办公室以及众议院和参议院筹款委员会提供季度报表,将这些收入与本节规定的预计收入进行比较,并在根据《一般法》第 7A 章第 12 节 (a) 款的规定,在截至 2024 年 6 月 30 日的财政年度年度报告中包括一份完整的报表,比较这些实际收入和预计收入。除了本节规定的收入来源外,季度和年度报告还应包括预算基金任何其他收入来源的详细报表。