XiaoMi-AI文件搜索系统

World File Search System控制缺陷

2025年审计委员会议程-KPMG LLP

内部对财务报告(ICOFR)的控制和控制缺陷的探索当前的地缘政治,宏观经济和风险环境以及业务的变化(例如收购,新业务和数字化转型)将继续将ICOFR列入测试。董事会应与管理层讨论当前的环境和监管任务(包括新的气候规则)如何影响管理层的披露控制和程序以及ICOFR,以及管理层对ICOFR有效性的评估。探究确定的任何控制缺陷并有助于对其严重性和原因进行平衡的评估很重要。审计委员会是否与管理层一起定期仔细研究公司的控制环境?控制措施是否与公司的运营,业务模式和不断变化的风险状况保持同步,包括网络安全风险?管理层会说话和走路吗?

SECNAVINST 5200 - 国防部副部长(审计长)

2) 作为对控制缺陷自我报告的补充,FMO 每季度与海军审计局会面,审查来自政府问责局 (GAO)、国防部 (DoD) 监察长和海军审计局的审计报告。此审查有助于识别控制缺陷,并利用系统方法确定实质性和纳入 SOA 的可能性。对于自我报告的重大缺陷和源自审计审查的缺陷,FMO 与 DON 的 MAU 合作,根据国防部指令 (DoDI) 5010.40 和其他适用指南制定、记录和监控纠正措施和里程碑。FMO 参考了国防部副部长办公室(审计长)(OUSD(C)) 在年度 DON SOA 中确定的国防部“系统性缺陷”。DON 控制缺陷与相应的 DoD 缺陷相对应,以确定这些问题之间的任何关联。除了通过上述两个渠道收到的认证声明外,年度 SOA 还包括一份关于财务报告内部控制 (ICOFR) 的单独认证声明。2004 年 12 月,管理和预算办公室 (OMB) 发布了 OMB 通函 A-123 的修订版,即管理层对内部控制的责任,其中包括一个新附录(附录 A),加强了管理层对财务报告内部控制进行评估的要求。2005 年,OUSD(C) 修订了 DoDI 5010.40,以纳入新的 OMB 通函 A-123 要求,并提供了年度实施指南。具体而言,国防部各部门和机构被指示准备和维护流程图,

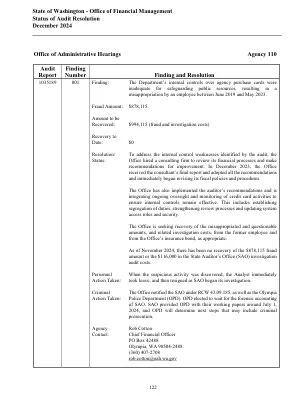

行政听证办公室 110 机构审计报告...

为了解决审计发现的内部控制缺陷,该办公室聘请了一家咨询公司审查其财务流程并提出改进建议。2023 年 12 月,该办公室收到了顾问的最终报告并采纳了所有建议,并立即开始修订其财务政策和程序。

国土安全部高风险管理综合战略 - 2019 年 4 月

朝着对财务报告内部控制的清晰意见迈进。国土安全部花费比预期更长的时间来解决剩余的重大缺陷,这些缺陷复杂且资源密集。但是,我们的内部控制方法在过去三年中的两年中解决了前一年的重大缺陷,并取得了成效,我们将继续实施基于风险的战略来解决剩余的两个缺陷。此外,我们为反大规模杀伤性武器办公室全面实施了现代化的财务系统,并计划分别在 2020 年初和 2021 年初为运输安全管理局和美国海岸警卫队启用现代化系统。现代化的财务系统将解决内部控制缺陷,同时提高审计可持续性和部门管理财务数据的能力。尽管我们仍然完全致力于现代化工作,但部门并不依赖它们来解决内部控制缺陷。尽管使用了遗留业务系统,DHS 仍然获得并维持了六年无保留的财务报表意见,将重大缺陷总数减少到两个,并制定了独立于财务系统现代化工作解决剩余缺陷的计划。

明尼苏达大学单一审计报告截至六月的年度...

独立审计师根据政府审计准则对财务报表进行的审计关于财务报告内部控制、合规性和其他事项的报告 明尼苏达大学董事会 明尼苏达州明尼阿波利斯市 我们根据美国公认审计准则和美国审计长发布的政府审计准则中适用于财务审计的标准,审计了明尼苏达大学(“大学”)截至 2024 年 6 月 30 日止年度的业务类活动和总体单独列示的组成单位的财务报表以及财务报表相关附注,这些共同构成了大学的基本财务报表,并于 2025 年 1 月 14 日发布了报告。 财务报告内部控制报告 在计划和执行财务报表审计时,我们我们认为大学的内部财务报告控制(内部控制)是设计适合当时情况的审计程序的基础,目的是对财务报表发表意见,而不是对大学内部控制的有效性发表意见。因此,我们不对大学内部控制的有效性发表意见。如果控制的设计或操作不允许管理层或员工在正常履行其职责的过程中及时防止、发现和纠正错报,则存在内部控制缺陷。重大缺陷是内部控制中的缺陷或缺陷组合,因此有合理的可能性无法及时防止、发现和纠正实体财务报表的重大错报。重大缺陷是内部控制中的缺陷或缺陷组合,其严重程度低于重大缺陷,但足够重要,值得治理层注意。我们对内部控制的考虑仅限于本节第一段所述的有限目的,并非旨在识别所有可能构成重大缺陷或重大缺陷的内部控制缺陷。鉴于这些限制,我们在审计期间未发现任何我们认为构成重大缺陷的内部控制缺陷。但是,可能存在未被发现的重大缺陷或重大缺陷。

主要国防采购项目中的低速率初始生产

国防部指令 7650.3 要求所有建议必须立即解决。因此,我们要求国防部采购部副部长在 1994 年 1 月 10 日之前对未解决的建议发表评论。如果您同意,请描述已采取或计划采取的纠正措施、已采取措施的完成日期以及计划措施的预计完成日期。如果您不同意,请说明每次不同意的具体原因。如果合适,您可以提出实现所需改进的替代方法。如果不同意或未发表评论,则根据国防部指令 7650.3 解决这些建议。我们还请您在评论中注明是否同意第一部分中强调的重大内部控制缺陷。本报告未确定任何可量化的货币收益。

SASOL集成报告2024

董事会最终负责确保Sasol综合报告的完整性。董事会关注管理层对披露控制和程序有效性的评估。除了在年度财务报表中报告的物质弱点和其他内部财务控制缺陷外,我们相信Sasol对财务报告设计了这样的内部控制,以根据国际财务报告提供了有关财务报告的可靠性以及为外部目的准备财务报表的可靠性的合理保证。尽管内部财务控制的缺陷,我们确认2024年综合报告解决了所有重大问题和物质问题,这些问题影响了该集团创造,保留或侵蚀价值的能力,并且公平地代表了该集团的综合绩效。该报告及其出版物于2024年8月28日批准。

了解国防部 2021 财年财务报表审计结果

国防部全机构审计意见在 2020 财年和 2021 财年之间没有变化。审计人员在结案 808 份上年度调查结果和建议通知 (NFR) 的同时,还在 2021 财年重新发布了 2,678 份 NFR,并发布了 690 份新的 NFR。此外,国防部监察长办公室还发现了 28 项全机构重大缺陷,这些内部控制缺陷有相当大的可能性导致管理层无法及时防止、发现和纠正财务报表中的重大错报。正如本报告所述,国防部及其各部门必须共同优先努力修复审计中发现的弱点和缺陷。为此,国防部领导层必须制定并实施合理、可衡量的目标,以指导其各部门为各部门和国防部获得清晰的审计意见。

在云安全评估,批准和监视过程中需要改进

政府范围的授权要求联邦机构扩大共享服务的使用,以更广泛地使用和采用云计算。1云计算定义为计算服务的交付,包括服务器,存储,数据库,网络,软件,分析和情报,通过Internet提供更快的创新,灵活的资源和规模经济。联邦风险和授权管理计划(FEDRAMP)是一项美国政府计划,标准化2014年《联邦信息安全现代化法》(FISMA)如何适用于云计算服务。2 FedRamp任务是通过提供标准化的安全和风险评估方法来促进政府通过安全云服务的采用。Fisma专注于改善对联邦信息安全计划的监督,并促进代理机构信息安全弱点的进展。当云中托管的应用程序具有未识别的内部控制缺陷或未经监控的安全弱点时,可能会导致敏感数据披露。

密尔沃基县的员工退休系统

独立审核员对财务报告以及合规性和其他事项的内部控制报告,这是政府审计标准所要求的。我们报告了四个内部控制缺陷,我们认为这是显着的缺陷。这些严重的缺陷与内部控制系统的充分性,养老金福利计算机系统的内部控制,服务组织的内部控制以及精算估值中使用的不可授权的服务年份有关。我们还确定了另外两项感兴趣的项目,与RPS收集条例要求的所有员工捐款有关,并确保投资经理完成所有必需的报告。我们还发现,审计长密尔沃基县办公室与威斯康星州的法规和密尔沃基县条例不合格,因为它没有确保根据政府审计标准进行了先前的ERS财务审计。