XiaoMi-AI文件搜索系统

World File Search System现金

参考条款,用于制定合并现金转移计划的监视和评估策略

肯尼亚政府在提供社会保护方面取得了重大进展,以应对贫困和脆弱性。构成孤儿和弱势儿童现金转移的现金转移计划(CT-OVC),老年人的现金转移以及严重残疾人的现金转移对多年来的进展至关重要。也已做出了重大努力来加强和协调整体社会保护体系。这导致了基础交付系统的巨大进步,包括针对,申诉和案件管理和付款。该计划在覆盖范围内也已经大大发展,到2026年,该计划将继续增长到预期的250万受益人。这意味着该计划的预算分配也将从目前的29B中继续增长。

收费明细表/现金收款凭证

我证明我在此签名构成 a. 授权通过工资扣除收回债务金额(如果工资扣除被检查)。如果现金收款被检查,我将以现金形式偿还债务。b. 确认这些物品现在不在我手中。c. 同意将所有后来收回的物品交给相应的供应官员,但美国政府保留此处所列物品的所有权。

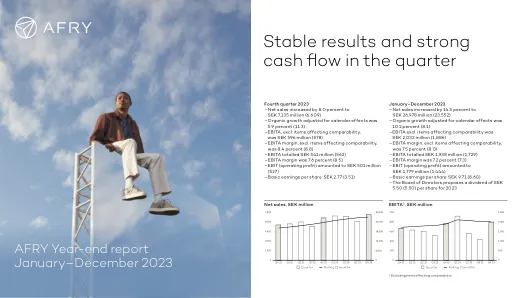

本季度业绩稳定,现金流强劲

市场发展 房地产市场尚未出现复苏迹象,但活跃的工业、国防和能源部门继续推动对该部门解决方案的需求。清洁能源消费的增加、对可持续性的关注以及能源基础设施能力的缺乏推动了对可再生能源的投资,而 AFRY 在这一领域处于有利地位。在该部门的市场中,对交通基础设施的公共投资以及向可持续交通和流动的过渡仍处于稳定水平。对水和环境解决方案的需求依然强劲。

11月的现金瀑布机制验证报告...

公共事业监管委员会(PURC)已发布了该报告,旨在为2023年11月的验证验证向电力部门参与者支付。这是根据2023年8月采用的新现金瀑布机制(CWM)的实施,以确保从受管制的电力市场收取的收入以公平且透明的方式分配到整个电力价值链中。在2023年11月批准的CWM模型向加纳电力公司(ECG)提交后,ECG应该根据批准的模型向能源价值链上的各个利益相关者付款。purc验证了2023年11月的ECG向各种利益相关者支付的付款,因此介绍其报告如下。

顾问的现金余额计划指南

代表非合伙人员工所作贡献的税收减免在合伙企业的纳税申报单中扣除。代表合伙人所作贡献的税收减免在其个人或公司纳税申报单中扣除。(但是,为了确保合伙人在 K-1 表上扣除的税收金额与代表合伙人所作贡献的金额相同,合伙协议必须允许这种分配方法。大多数采用现金余额计划的合伙企业不希望合伙人的贡献像大多数其他公司费用一样按所有权比例分配。)合伙协议或内部政策应确保每个合伙人分配到计划成本的适当份额。

订单到现金 - 流程成熟度扫描

我们的评估工具围绕八个关键主题构建,这些主题对于全面的订单到现金流程分析至关重要。每个主题至少通过八个有针对性的问题进行探讨。答案按从 1(表示某个领域不适用或需要显著改进)到 7(表示完全控制或流程完善)的等级进行评分。这些分数的累积平均值标志着您的最终入学分数,为您当前的 O2C 流程成熟度提供清晰的指标。

商业战略、现金持有量和股息支付

经营、投资和融资决策(Goshen & Hamdani,2016;Van den Steen,2016)。因此,如果不考虑公司的经营战略3,那么对公司为何以及何时持有现金或支付股息的任何解释都是不完整或误导的。然而,商业战略在这些重要决策中的作用仍未得到充分探索。因此,在本文中,我们研究了公司的商业战略在其现金持有和股息支付决策中的作用。本文的创新之处在于将管理文献中的组织理论与企业现金持有和股息支付的金融文献联系起来。使用 Bentley 等人(2013)对 Miles 和 Snow(1978、2003)战略类型学的改编,我们预测并发现证据表明,探矿者(防御者)可能比其他公司持有更多(更少)现金并支付更少(更多)的股息。此外,对遵循分析器策略的公司进行额外分析的结果与我们的主要结果一致。与本文密切相关的两项研究是 Magerakis 和 Tzelepis(2020 年;以下简称 MT)以及 Cao 等人(2022 年;以下简称 CCHL)。我们的研究在几个方面不同于 MT 和 CCHL。首先,与我们的研究不同,MT 和 CCHL 分别探讨了商业战略对现金持有量和股息支付的影响。鉴于公司的现金持有量和股息支付决策是相互关联的,孤立地考虑其中一个可能会导致相关遗漏变量问题,从而导致结果出现偏差。凯恩斯(1936 年)认为,内部资源有限的公司可以通过清算资产、发行新股/债务或跳过股息来增加资金。此外,大量现金持有量可以保护公司免受流动性危机的影响并促进股息支付。一家利润丰厚但缺乏足够现金支付股息的公司要么被迫借款,要么清算部分资产。另一方面,在支付股息之后,公司的现金持有量会下降。显然,现金持有量和股息支付是相互关联的。有强有力的实证证据支持这些观点。例如,Pinkowitz 等人(2006 年)论证并提供证据表明,在投资者保护较差的国家,由于控股股东存在内部现金被侵占的风险,投资者对支付的 1 美元股息的评价远高于公司内部保留的 1 美元现金持有量。Al-Najjar 和 Belghitar(2011 年)进一步证明公司现金持有量和股息支付是相互关联的。在他们的模型中,当他们估计现金时,他们控制股息,反之亦然。因此,与 MT 和 CCHL 不同,作为稳健性检验的一部分,我们使用联立方程方法估计我们的模型。其次,一些方法论问题和不一致的结果使人们对 MT 和 CCHL 研究结果的普遍性产生了怀疑。例如,MT 和 CCHL 都使用了非常长的样本期:分别为 1970-2016 年和 1962-2019 年。具体来说,CCHL 的最终数据集包含 1962-2019 年期间来自 12,000 多家美国公司的 90,241 个公司年观测值(Cao 等,2022 年,第 5 页)。由于样本期为 58 年,因此平均每年有 1556 个观测值与样本中的 12,000 多家公司有关。因此,样本中的数据不连续性和美国数据的结构性变化对其结果构成了严重威胁。2000 年及以后的美国经济与 20 世纪 60 年代和 70 年代有很大不同。在 20 世纪 60 年代和 70 年代,没有互联网,数字技术在经济中的存在非常有限。如今,科技公司(如苹果、谷歌、Facebook、微软、亚马逊)主导着美国经济。这些问题进一步引发了人们对 MT 和 CCHL 结果的普遍性的质疑。此外,MT 发现,普通最小二乘法 (OLS) 和广义矩法 (GMM) 估计值在策略(感兴趣的变量)上的结果不一致。策略对现金持有量的影响仅对防御者组具有统计显著性(Magerakis & Tzelepis,2020 年,第 688 页)。此外,鉴于 MT 报告的结果基于单一

现金托管和赞助商银行协议

该现金托管和赞助商银行协议(以下称为“协议”)于2023年11月11日在德里制定,签订了:1。印度可再生能源开发局有限公司是一家根据1956年的《公司法》成立的公司,具有公司身份号U65100DL1987GOI027265,并在印度居署中心(East Court)在East Court,Core 4 A'A'A'A'A'A'A'A'A'A''A'A''A'lodhi Road,New Delhi – 110 wans the Companie th Whe Insiver''其上下文或含义被认为是指第一部分的意思并包括其继任者和允许的分配); 2。印度总统是通过新的和可再生能源部的行动,印度政府(以下是被称为“销售股东的发起人”); 3。IDBI Capital Markets&Securities Limited,1956年根据《公司法成立的公司》,其公司身份编号U65990MH1993GOI075578,并在IDBI塔,WTC Complex,WTC Complex,Cuffe Parade,Mumbai 400 005,MAHARASHTRA,IDB,IDB,IDB,IDB的IDBI塔楼6楼的注册办公室,除非令人反感的上下文或含义,被认为是指第三部分的意思并包括其继任者和允许的分配);