XiaoMi-AI文件搜索系统

World File Search System目标价

美国水族公司

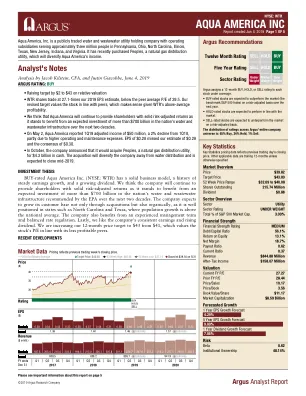

• 根据相对估值将目标价上调 2 美元至 43 美元 • WTR 股票交易价格为我们对 2019 年每股收益预测的 27.1 倍,低于同行平均市盈率 29.5。我们修改后的目标股价与同行持平,考虑到 WTR 高于平均水平的盈利能力,这是有道理的。 • 我们认为 Aqua America 将继续为股东提供可观的风险调整后回报,因为它有望在未来二十年内从对国家水和废水基础设施的 7000 多亿美元预期投资中受益。 • 5 月 2 日,Aqua America 公布 2019 年第一季度调整后收入为 5000 万美元,较 2018 年第一季度下降 2%,部分原因是运营和维护费用增加。每股收益 0.28 美元低于我们预期的 0.29 美元和普遍预期的 0.30 美元。 • 10 月,该公司宣布将以 43 亿美元现金收购天然气分销公用事业公司 Peoples。此次收购将使公司的业务范围不再局限于供水,预计将于 2019 年中期完成。

MTAR 技术

MTARTECH 的业务部门有望报告强劲的订单流入(24-26 财年复合年增长率为 39%),这得益于新兴的全球需求(燃料电池)和政府加速的举措(核能、航天和国防)。 清洁能源 - 燃料电池部门很可能在订单/收入中保持主导地位,其贡献预计到 26 财年将达到 ~50%/57%,而 24 财年为 55%/60%。 随着政府对本土化的关注度增加,核能、航天和国防部门的订单流也有望大幅增加。此外,随着现有业务部门关键零部件的开发,进口替代将成为公司新的增长引擎。 我们预计收入/EBITDA/调整后。 2024-2026 财年的净利润复合年增长率为 38%/53%/67%,RoE/RoCE 从 2024 财年的约 12%/11% 提高到 2026 财年的约 23%/21%。我们首次评级为买入,目标价为 2,800 印度卢比(基于 2026 财年预期每股收益 40 倍)。 主要风险包括客户集中度(Bloom Energy)、订单延期、供应链问题以及营运资本需求增加。

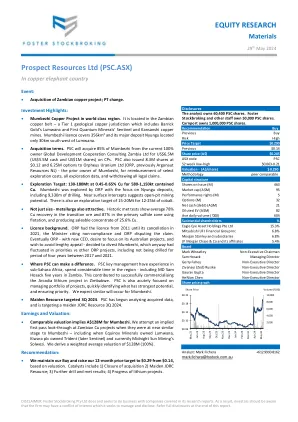

股票研究 Prospect Resources Ltd (PSC.ASX)

披露 分析师持有 60,400 股 PSC 股票。Foster Stockbroking 和其他员工持有 50,000 股 PSC 股票。Carnport 持有 1,000,000 股 PSC 股票。建议 买入 先前买入 风险 高价 目标价 $0.290 先前 $0.14 股价 (A$) $0.205 ASX 代码 PSC 52 周最低-最高价 $0.063-0.21 估值 - (A$/股) 0.290 $ 方法论 同行可比 资本结构 发行股票 (M) 463 市值 (A$M) 95 业绩权 (M) 5 期权 (M) 32 净现金 (债务) (A$M) 21 稀释企业价值 (A$M) 82 日均交易量 ('000) 604 大股东 % Eagle Eye Asset Holdings Pte Ltd 15.3% Mitsubishi UFJ Financial Group Inc 6.8% Morgan Stanley 及其子公司 6.8% JP Morgan Chase & Co 及其附属公司 5.4% 董事会 Mark Wheatley 非执行主席 Sam Hosack 董事总经理 Gerry Fahey 非执行董事 Zivanayi (Zed) Rusike 非执行董事 Gaurav Gupta 非执行董事 HeNian Chen 非执行董事 股价图

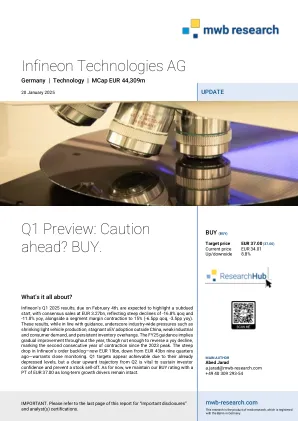

英飞凌科技股份公司第一季度预测:谨慎行事?买入。

英飞凌将于 2 月 4 日公布 2025 年第一季度业绩,预计开局低迷,市场预期销售额为 32.7 亿欧元,环比大幅下降 -16.8%,同比大幅下降 -11.8%,同时分部利润率收缩至 15%(环比下降 6.5 个百分点,同比下降 3.5 个百分点)。这些结果虽然符合预期,但也凸显了整个行业的压力,例如轻型汽车产量萎缩、中国以外地区的 xEV 采用停滞、工业和消费者需求疲软以及持续的库存过剩。2025 财年指引意味着全年将逐步改善,但不足以扭转同比下降的局面,这是自 2023 年峰值以来连续第二年萎缩。英飞凌订单积压大幅下降——目前为 190 亿欧元,低于九个季度前的 430 亿欧元——值得密切关注。由于第一季度的业绩水平已经很低,因此第一季度的目标似乎可以实现,但第二季度的明显上升趋势对于维持投资者信心和防止股票抛售至关重要。目前,我们维持买入评级,目标价为 37.00 欧元,因为长期增长动力仍然完好无损。

HESAI Group(Hsai US) 技术 中国经济

Hesai Group(HSAI)是三维光检测和范围(LIDAR)解决方案的全球领导者之一,它已经开发并生产了各种LIDAR解决方案和产品,用于高级驾驶员辅助系统(ADAS),自治移动性(AM)和Robotics的各种应用。在强大的技术能力(包括垂直整合技术和内部制造)的帮助下,Hsai能够提供具有更高性能,更高质量和较低成本的LiDAR产品,这使其能够增强与核心客户的关系并扩大规模效应。hsai已经记录了行业领先的财务业绩,我们很肯定,它有望随着对LiDar产品的不断增长而增长。在我们看来,更多的机器人技术和工业市场中的用例应进一步推动HSAI的扩展。我们希望HSAI在2024年的获利能力中看到一个偏移点,并估计2024E/2025E的非GAAP NP rmb9mn/141MN的非GAAP NP,通过增加其现有LIDAR产品的采用以及2025E的成本效益新AT系列产品的潜在启动,并提高了2025E的成本效益新的AT系列产品。我们的目标价为每张广告16.3美元,基于4.8x 2025e PS。在购买时开始。有望在不断上升的市场中实现强劲的增长。Yole Intelligence估计

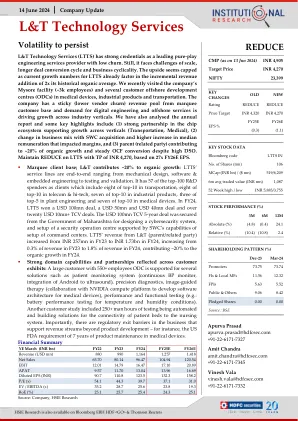

L&T 技术服务

L&T Technology Services (LTTS) 是一家领先的纯工程服务提供商,客户流失率低,信誉良好。不过,该公司仍面临规模、更长的交易转换周期和业务周期性的挑战。由于 LTTS 目前的增长率已经将增量收入增加(其历史有机平均值的 2 倍)考虑在内,因此其上行空间似乎有限。我们最近参观了该公司位于迈索尔的工厂(约 3,000 名员工)和医疗设备、工业产品和运输领域的多个客户离岸开发中心 (ODC)。该公司拥有来自大客户群的固定(供应商流失率较低)收入池,对数字工程和离岸服务的需求正在推动整个行业垂直领域的增长。我们还分析了年度报告,一些关键亮点包括 (1) 芯片生态系统中的强大合作伙伴关系支持垂直行业(运输、医疗)的增长,(2) 随着 SWC 收购和中位数薪酬的大幅增加,业务组合发生变化,影响了利润率,以及 (3) 母公司(关联方)贡献了约 20% 的有机增长和稳定的 OCF 转换,尽管 DSO 很高。基于 27 倍 FY26E EPS,维持对 LTTS 的减持评级,目标价为 4,270 印度卢比。

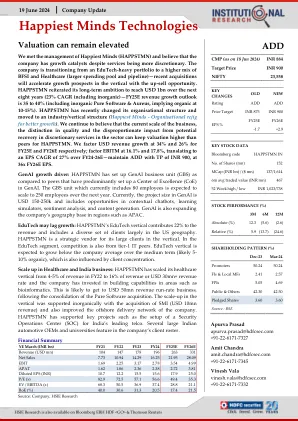

最幸福的思想技术公司

我们与 Happiest Minds (HAPPSTMN) 的管理层会面,我们认为,尽管该公司的服务更具可自由支配性,但该公司具有增长催化剂。该公司正在从以教育科技为主的投资组合转变为 BFSI 和医疗保健的更高组合(更大的支出池和渠道)——最近的收购将通过追加销售机会加速垂直领域的增长前景。HAPPSTMN 重申了其在未来八年内达到 10 亿美元的长期目标(包括无机投资的复合年增长率为 23%)——25 财年收入增长预期为 35% 至 40%(包括无机投资 Pure Software 和 Aureus,意味着有机增长为 10-15%)。HAPPSTMN 最近改变了其组织结构,转向行业/垂直结构(Happiest Minds - 组织重组以实现更好的增长)。我们仍然相信,当前的业务规模、质量差异以及该行业可自由支配服务潜在复苏带来的不成比例的影响可以使 HAPPSTMN 的估值保持高于同行。我们分别将 FY25E 和 FY26E 的美元收入增长率设为 34% 和 26%;将 EBITM 增长率设为 16.1% 和 17.8%,相当于 FY24-26E 的 EPS CAGR 为 27%——维持 ADD 评级,目标价为 900 印度卢比,为 FY26E EPS 的 36 倍。

Protean 电子政务技术有限公司

Protean 公布季度业绩疲软,其营业收入同比下降 7%,但环比增长 12% 至 220 亿卢比。收入同比下降是由于税务服务和身份服务业务分别同比下降 16%,原因是去年同期基数效应较高。本季度 EBITDA 同比下降 13%,但同比增长 109%,至 32 亿卢比。EBITDA 利润率同比下降 109 个基点,但同比增长 671 个基点至 14.4%。本季度净利润同比下降 14%,但环比增长 33% 至 28 亿卢比,净利润率为 12.8%。税务服务收入同比下降 16%,但环比增长 22%,至 119 亿卢比,这受到选举后推出某些政府计划的推动。收入同比下降是由于 PAN 和 Aadhar 连接截止日期的较高基数效应。Protean 在 PAN 业务中的市场份额从 2024 财年第二季度的 51.6% 同比增长约 380 个基点至 2025 财年第二季度的 55.4%。展望未来,税务服务业务具有强劲的增长潜力,因为 PAN 普及率仍然低于 50%,而且其作为文件和获取政府计划福利的需求都在增加。养老金服务部门的收入同比增长 13%,环比增长 7%,至 7 亿卢比。在本季度,该公司新增了 360 万用户,累计用户群达到 7700 万,并增加了 826 多家企业。Protean 在养老金服务业务中占有约 97% 的总市场份额。在印度,养老金普及率约为 6%,明显低于许多其他国家,为该领域提供了强劲的增长前景。印度政府新推出的未成年人养老金计划 NPS Vatsalya 取得了成功,已有超过 25,000 个账户在 Protean 开设。ONDC 正在获得发展势头,公司报告称其季度环比增长高达两位数。目前,系统内有 13 个类别,仅在 2024 年 9 月,每月订单量就达到约 100 万。新时代业务的关键增长领域将是数据堆栈、ODE、国际业务、云和信息安全,预计这些领域将在未来 2-3 年内贡献约 25% 的收入。在本季度,该公司推出了两款新产品:Open Finance 和 Protean LIFE。Open Finance 通过各种搜索应用程序促进贷款、保险和共同基金的发现,允许通过账户聚合器框架共享财务数据。 Protean LIFE 定位为印度首个企业社会责任和慈善事业平台,旨在通过 DPI 主导的方式为寻求者(个人、非政府组织、执行机构)和提供者(企业、基金会、个人)创建一个协作生态系统,以应对社会和环境挑战。展望未来,Protean 预计将实现健康增长,这得益于其税务服务和养老金服务等基础业务的强劲推动力。其 ONDC、ODE、数据堆栈等新时代业务,国际业务等预计将快速增长,管理层预计它们将在未来 2-3 年内贡献约 25% 的收入。因此,我们维持对 Protean 的买入评级,基于 45 倍 27 财年每股收益,目标价为 2,326 卢比,上涨空间为 18%。我们下调了目标价(之前的 2,459 卢比),原因是 25 财年上半年增长缓慢,这归因于选举造成的混乱和高基数效应导致的税收和养老金服务业务增长缓慢,但我们对公司的长期业务基本面仍持乐观态度。

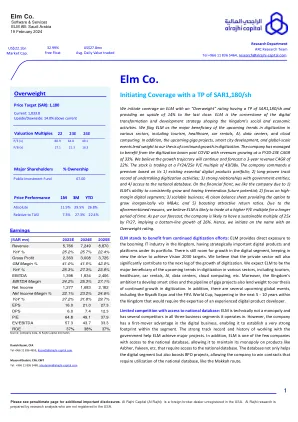

榆树公司

我们首次对 ELM 给予“增持”评级,目标价为 1,180 沙特里亚尔/股,截至上次收盘价有 14% 的上涨空间。ELM 是塑造沙特社会和经济活动的数字化转型和发展战略的基石。我们认为 ELM 是旅游、医疗保健、汽车租赁、人工智能、数据中心和云计算等各个领域即将到来的数字化趋势的主要受益者。此外,即将到来的千兆项目、智慧城市发展和全球性活动也为我们关于数字化持续增长的论点增添了分量。该公司成功受益于新冠疫情后的数字化热潮,2020-23 财年收入的复合年增长率为 33%。我们相信这一增长轨迹将继续下去,并预测 3 年收入复合年增长率为 22%。该股目前的 24/25 财年市盈率为 49/38 倍。该公司基于其 1) 现有的基本数字产品组合获得溢价; 2) 长期从事数字化活动的良好记录;3) 与政府实体的牢固关系;4) 可以访问国家数据库。在财务方面,我们喜欢这家公司,因为 1) ELM 具有持续增长的能力和巨大的未来潜力;2) 专注于高利润率的数字领域;3) 可扩展的业务;4) 干净的资产负债表提供了通过并购实现无机增长的选择;5) 拥有诱人的回报率。由于上述原因,我们认为 ELM 可能会在更长时间内以更高的市盈率交易。根据我们的预测,到 2027 财年,该公司的市盈率可能会达到可持续的 25 倍,这意味着利润增长率为 26%。因此,我们首次给予该股增持评级。

恒诺微电子

公司 彭博社 价格 目标价 市值 代码 (当地货币) (当地货币) (百万美元) CY23 CY24F CY25F CY23 CY24F CY25F CY23 CY24F CY25F CY23 CY24F CY25F PCB 制造商 KCE Electronics KCE TB Add 39.00 50.00 1,281 29.4 21.5 18.1 3.1% 3.37 3.11 2.86 11.4% 15.3% 16.5% 2.3% 2.9% 3.3% Chin-Poon Industrial Co Ltd 2355 TT NR 47.35 NA 584 26.7 14.7 13.7 36.6% 1.24 1.09 1.09 4.7% 7.5% 7.9% 2.4% 3.8% 4.7% CMK Corp 6958 JP NR 612.00 NA 283 21.0 10.5 7.6 42.2% 0.87 0.62 0.58 4.0% 6.1% 7.9% 1.4% 3.1% 4.2% Meiko Electronics Co Ltd 6787 JP NR 5200.00 NA 914 11.1 12.5 10.7 9.4% 1.25 1.39 1.24 11.5% 11.3% 12.3% 1.4% 1.2% 1.2% TTM Technologies Inc TTMI US NR 15.40 NA 1,569 11.6 10.3 9.2 -1.7% 1.07 1.01 0.98 9.2% 10.0% 10.9% 健鼎科技股份有限公司 3044 TT NR 215.50 NA 3,385 17.2 13.8 11.5 12.1% 2.35 2.15 1.90 13.9% 16.4% 17.5% 3.7% 4.3% 5.2% PCB 制造商平均 8,015 16.5 13.4 11.4 8.6% 1.65 1.55 1.43 10.1% 11.8% 13.0% 2.9% 3.5% 4.2%