XiaoMi-AI文件搜索系统

World File Search System税款

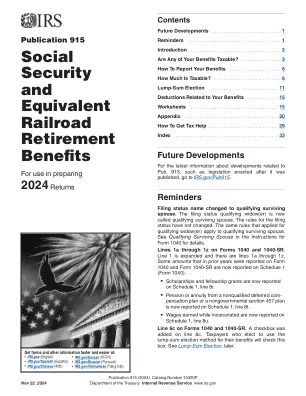

2024 出版物 915

合法永久居民。就美国所得税而言,合法永久居民(绿卡持有人)被视为常住外国人,直到其根据移民法的合法永久居民身份被剥夺或被行政或司法裁定放弃。支付给绿卡持有人的社会保障福利不需缴纳 30% 的预扣税。如果您是绿卡持有人,并且由于您有外国地址而导致您的社会保障福利税被错误预扣,则预扣税可由 SSA 或 IRS 退还。如果退款可以在预扣税的同一日历年内处理,SSA 将退还错误预扣的税款。如果 SSA 无法退还预扣的税款,您必须向美国国税局中心(地址:Austin, TX 73301)提交 1040 或 1040-SR 表格,以确定您是否有权获得退款。您还必须将以下信息附在您的 1040 或 1040-SR 表格中。

PB全球技术与医疗保健基金(PBGTHF)

•适用于公共互助Berhad的首次个人投资者。•您的请求必须提交给公共银行Berhad分支机构办公室,您在收到投资申请表和公共Mutual Berhad付款之日起6个工作日内购买了单位。•退款将在行使此权利之日起7个工作日内支付。•持有的每个单位的退款将是一个单位价格的总和(即在行使冷却权的行动时购买或市场价格的当天的原始价格,以较低者为准),并在购买单位时征收的销售费用(以及任何适用的税款和/或职责(如果有),如果有的话,则为任何适用的税款和/或职责。•经理的工作人员和在马来西亚证券委员会批准的机构注册的人员(SC)中交易单位信托基金无权享有冷却权。

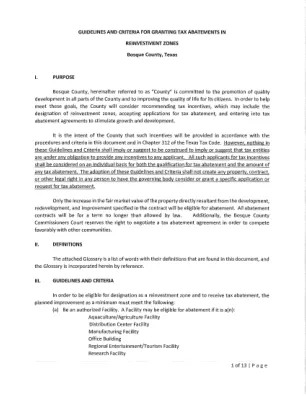

给予税收减免的准则和标准......

(b) 如果县政府认定税收减免协议的一方违反了协议的条款和条件,县政府应以书面形式通知该方,地址为协议中规定的地址,如果该方未能在通知之日起的 {60) 天内纠正,则协议应终止,并且根据协议减免的所有税款将在终止后的六十 (60) 天内收回并支付。此外,如果符合减免条件的合格财产的所有者拖欠向德克萨斯州博斯克县的任何税务机关缴纳任何无争议的税款,则将违反根据这些准则和标准授予的税收减免,县政府可以签订与本段规定不同的税收减免协议,而不会被视为违反这些准则和标准,只要协议规定在税收减免协议中指定的申请人违反协议规定的义务的情况下收回财产税。

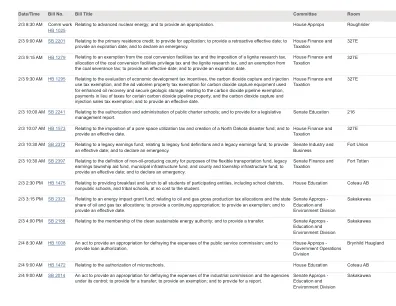

日期/时间账单号账单委员会室2/3 8:30 AM ...

2/3 9:30 AM HB 1295与评估经济发展税收激励措施,二氧化碳捕获和注射使用税收免税以及对二氧化碳捕获设备的AD Valorem财产税免税设备有关,用于增强石油回收和安全地质存储;与二氧化碳管道免税有关,代替某些二氧化碳管道财产的税款以及二氧化碳捕获和注入销售税的免税;并提供生效日期。2/3 9:30 AM HB 1295与评估经济发展税收激励措施,二氧化碳捕获和注射使用税收免税以及对二氧化碳捕获设备的AD Valorem财产税免税设备有关,用于增强石油回收和安全地质存储;与二氧化碳管道免税有关,代替某些二氧化碳管道财产的税款以及二氧化碳捕获和注入销售税的免税;并提供生效日期。

审查气体和电力征收及其对低碳加热吸收的影响

•在2024 - 25年期间,预计三种不同的国内消费者原型的征费成本已被预测。此分析表明,税款将占2024 - 25年的电力和天然气支出的17%至28%(取决于消费者原型)。,根据消费者原型,这相当于每年征收成本在174英镑至233英镑之间。•在苏格兰的两种非家庭建筑消费概况(一种使用的气体和非天然气使用概况)中,已经为非家庭消费者的征税成本预测到了2024 - 25年。该分析强调,税款将在2024 - 25年占38%(使用)和38%(非气体使用)的38%(非气体使用)。这相当于每年征收成本为1849英镑和1120英镑。

lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllall ... div>lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllall ... div>

该决定或裁定的副本,或法律定期为内部税收专员根据有争议的评估行事的期限。如果不作为内部收入专员对内部税收税款的索赔错误或非法收取,则纳税人必须在法律规定的两年期内从付款或收取税款的两年期内提交请愿书,以进行审查。sec。3。在Divi si上的法院法院内的案件。- 法院在庭中应行使e:(a)在上诉中审查的独家原始或规定的管辖权,以审查:(i)内部收入的决定,涉及有争议的评估的案件中的内部收入,退款,内部税收税,其他费用,其他费用,其他因素,或其他国家的罚款,或其他因素,或者是其他因素,或者在其他情况下进行征询,而这些税率是在此范围内的。内部收入局[。]

MEA 太阳能任务组支持

加利福尼亚州免除该州征收的 100% 税款。地方和地区销售税仍将适用。太阳能设备必须主要用于服务农用设备。佛罗里达州太阳能系统及其所有组件均免征该州 6% 的销售税

PST.007+计算机+硬件,+软件++...

PST-7 发布日期:1984 年 6 月 修订日期:2024 年 5 月 省销售税法 计算机硬件、软件和计算机服务 本公告旨在帮助您申请和征收省销售税 (PST)。它是一份通用指南,不能替代法律。本公告的变更以左边距的 (|) 表示。 本公告的内容分为以下几节: A. 计算机硬件 B. 计算机软件 C. 计算机服务 D. 免税销售 E. 二手商业资产销售 F. 自用商品和服务 G. 税务提示 H. 萨斯喀彻温省电子税务服务 (SETS) A. 计算机硬件 新的和二手计算机硬件设备均需按总销售价纳税。当从省外无牌供应商处购买设备时,必须根据规定成本自行评估税款。已付成本包括将物品带入萨斯喀彻温省所产生的所有费用,如关税和消费税、经纪费、货币兑换和运往萨斯喀彻温省的运费,但不包括商品及服务税。当设备销售包括已缴税款的以旧换新时,税款按现金差额计算。购买二手电脑设备或个人使用的零件时,购买者可扣除 300 加元或以旧换新价值,以较高者为准。

销售和使用税规则 - 阿拉巴马州税务局

阿拉巴马州税收部门 - 销售和使用税规则 1975 年阿拉巴马州法典,第 40-23-31 和 40-23-83 节 810-1-6-.01 通过部门提供的申报和支付系统进行电子申报和支付 (1) 根据 1975 年阿拉巴马州法典第 40 篇第 30 章的规定,部门应提供电子申报和支付系统,使纳税人能够以电子方式提交纳税申报表、许可证、所需文件,并缴纳税款和费用。 (2) 除非部门另行允许,所有税款、费用和许可证及其相应的申报表或文件都必须通过申报和支付系统以电子方式提交。 (3) 纳税人或纳税人授权代表提交的纳税申报表或其他文件应视为负责提交纳税申报表或文件的人员的电子签名。纳税人对向部门提交的纳税申报表信息或其他文件信息的准确性负责,无论申报表或文件是由纳税人还是授权代表提交。(4)提交电子申报表或其他所需文件的截止日期应与相应的纸质纳税申报表或文件的截止日期相同。纳税人使用申报和付款系统完成纳税申报表或文件的提交的日期和时间应为确定及时提交电子申报表或文件的日期和时间。 (1975 年阿拉巴马州法典第 40-2A-7(a)(5)、40- 30-1、40-30-2、40-30-3、40-30-4、40-30-5、40-30-6 和 40-30-7 条。自 2019 年 12 月 15 日起生效)810-1-6-.04 应提供的电子税款支付