XiaoMi-AI文件搜索系统

World File Search System负债率

Acuité评级与研究有限公司

评级升级理由 评级升级反映了业务风险状况的可持续增长和财务风险状况的进一步改善。2023 财年,ASPL 的营收为 15.84 亿卢比,同比增长 39.51%。该公司 2024 财年的收入为 18.014 亿卢比(临时数据)。随着 2023 财年和 2024 财年产能利用率的提高和运营利润率的提升,营业额有所改善。由于材料成本总体下降,该公司的营业利润率从 2023 财年的 13.30% 提高到 20.25%。Acuité 还从公司的财务风险状况中获得安慰,该状况继续保持健康,负债率低于 1%,债务覆盖率指标健康,这得益于多年来健康的现金应计收入导致净值的持续增长。此外,该公司的流动性状况良好,这反映在其不断增加的净现金应计额、最低债务偿还率和健康的流动比率上。ASPL 在钢铁行业超过 15 年的良好业绩记录以及该公司的知名客户群,进一步增强了该评级的信心。然而,该评级仍然受到运营资本密集型性质以及钢铁行业固有的周期性特征的限制。

激励人们创建一家全球顶尖的黄金公司……

投资者应注意,本报告中的财务数据包括澳大利亚证券投资委员会发布的《澳大利亚证券投资委员会监管指南 230 披露非 IFRS 财务信息》项下的“非 IFRS 财务信息”以及美国 1934 年证券交易法 G 条例所定义的“非 GAAP 财务指标”。本报告中的非 IFRS/非 GAAP 指标包括负债率、维持资本、主要项目资本、主要矿山开发、生产成本信息(如总维持成本和总成本)。Evolution 认为,这些非 IFRS/非 GAAP 财务信息可为用户提供有用的信息,帮助他们衡量 Evolution 的财务业绩和状况。非 IFRS 财务信息不具有澳大利亚会计准则 (AAS) 规定的标准化含义,因此可能无法与其他实体提供的类似指标进行比较,也不应被视为根据 AAS 确定的其他财务指标的替代方案。因此,投资者应谨慎行事,不要过分依赖本演示文稿中包含的任何非 IFRS/非 GAAP 财务信息和比率。本演示文稿中的非 IFRS 财务信息未经公司外部审计师审计或审查。

Baramati 特种钢有限公司

工具/设施详情见附件 1。 理由和关键评级驱动因素 重申授予 Baramati Speciality Steels Limited (BSSL) 银行设施的评级,得益于该发起集团作为著名 Kalyani 集团一部分的良好业绩记录和舒适的资本结构。此外,由于 22 财年总营业收入下降、钢铁行业固有的周期性、适中的经营规模和客户集中风险,BSSL 的评级优势受到限制。 评级敏感性:可能导致评级行动的因素 积极因素 • 公司经营规模从目前的水平大幅改善至可持续的 30 亿卢比以上 • 营业利润率持续提高至 20% 以上。 消极因素 • 任何未预料到的债务增加导致整体负债率(将优先股本视为债务)恶化至 1.50 倍或以上。 • 通过融资(赎回优先股)和作为前向整合的一部分提供业务的方式对集团支持进行任何修改。 分析方法:独立 CARE 分析了 BSSL 的信用状况,考虑到 Kalyani 集团公司以集团公司供应商的形式提供的隐性支持,延长付款期以满足 BSSL 的营运资金需求,并通过可赎回优先股的方式注入资金。展望:稳定 稳定的展望考虑到工厂的利用率令人满意、Kalyani 集团公司的收入稳步增长以及近期稳定的盈利能力。 主要优势 发起人集团的良好业绩记录 BSSL 是 Kalyani 集团的一项战略投资,成立于 2011 年 12 月,作为集团的前向整合,承担 Kalyani Steels Limited (KSL)(CARE 评级 AA,展望:稳定/CARE A1+,日期为 2022 年 12 月 6 日)和 Saarloha Advanced Material Pvt. 生产的各种产品的精加工。有限公司 (SAMPL)(前身为 Kalyani Carpenter Special Steels Private Limited)(评级为“ICRA A+”;稳定/“ICRA A1+”,日期为 2022 年 5 月 12 日)。BSSL 是印度最大的单点精加工服务提供商之一,拥有最先进的合金和特种钢精加工设施。BSSL 的所有三位董事都拥有行业经验,并且长期与 Kalyani 集团合作。作为著名的 Kalyani 集团的一部分,浦那 BSSL 是 Kalyani 集团的一部分。Kalyani 集团成立于 1960 年代中期,在工程钢、汽车、工业、可再生能源和城市基础设施等关键领域的高科技、工程和制造能力方面拥有丰富的经验。Kalyani 集团在印度、德国、瑞典和中国设有制造工厂。该集团通过与一些世界领先企业建立各种合资企业 (JV) 开展业务,例如美国的 Meritor、巴西的 Maxion Wheels、中国的一汽集团、法国的阿尔斯通和英国的 David Brown。舒适的资本结构截至 2022 年 3 月 31 日,公司的资本结构保持稳定,这反映在 2022 年 3 月 31 日的整体负债率为 0.98 倍,而 2021 年 3 月 31 日为 1.00 倍。截至 2021 年 3 月 31 日,定期债务仍为零。债务状况

Lendlease 集团战略更新

• 结构性降低成本基础,12 个月内再实现 1.25 亿澳元年度税前节约,并有其他后续机会 • 从新成立的资本释放单位 (CRU) 中释放每股约 3.42 澳元的净有形资产,预计大部分将在 2025 财年末完成 • 资产负债表更加强劲,负债率大幅降低,预计到 2026 财年末将达到 5%-15% 的修订目标范围(低于 10-20%) • 分阶段向证券持有人返还资本,意图进行初始 5 亿澳元的市场回购 • 低风险业务定位于未来的盈利性增长,具有具有吸引力的股本回报率,Lendlease 拥有良好的业绩记录和竞争优势 • 同类基础上的收益提高 将通过实施严格的资本配置框架来优先减少债务和为证券持有人带来资本回报,该框架反映了业务重点的变化并为资本部署提供了透明的层次结构。 Lendlease 董事长 Michael Ullmer 表示:“我们认识到,由于面临结构性挑战和长期的市场低迷,我们的证券价格表现和证券持有人回报一直不佳。我们需要加快步伐采取重大行动,为我们的证券持有人、资本合作伙伴和客户创造价值。

投资者和分析师情况说明书

单位:百万欧元 2019 年第四季度 2018 年第四季度 变化 2019 年 2018 年 变化 销售额 2,053 2,207 (7.0)% 8,738 8,816 (0.9)% 价格 (5.4)% (2.3)% 销量 (5.3)% (2.4)% 外汇 +1.3% +2.0% 产品组合 +2.4% +1.8% EBITDA 295 287 +2.8% 1,457 1,474 (1.2)% 高性能材料 140 125 +12.0% 654 640 +2.2% 特种工业产品 133 140 (5.0)% 621 675 (8.0)% 涂料解决方案 36 44 (18.2)% 264 243 +8.6% 公司 (14) (22) (82) (84) EBITDA 利润率 14.4% 13.0% 16.7% 16.7% 经常性折旧和摊销 (144) (121) (531) (448) 经常性 EBIT 151 166 (9.0)% 926 1,026 (9.7)% REBIT 利润率 7.4% 7.5% 10.6% 11.6% PPA 折旧和摊销 (19) (9) (47) (35) 非经常性项目 (26) (51) (73) (63) 关联企业收益权益 0 0 (2) 2 财务结果 (27) (28) (3.6)% (116) (101) +14.9% 所得税 (2) 51 (103.9)% (137) (114) +20.2% 净收入 - 集团份额 75 126 (40.5)% 543 707 (23.2)% 调整后净收入 102 118 (13.6)% 625 725 (13.8)% 调整后每股收益(欧元) 1.33 1.53 (13.1)% 8.20 9.51 (13.8)% 普通股加权平均数 76,175,660 76,240,868 76,175,660 76,240,868 经常性资本支出 206 232 -11.2% 511 500 +2.2% 特殊资本支出 28 27 96 61 营运资本(上年 12 月 31 日) 1,173 1,178 净债务(去年 12 月 31 日为基准) 1,631 1,006 负债率(去年 12 月 31 日为基准) 31% 20% 2019 年集团业绩 • 销售额达 87.38 亿欧元,接近 2018 年水平(88 亿欧元)

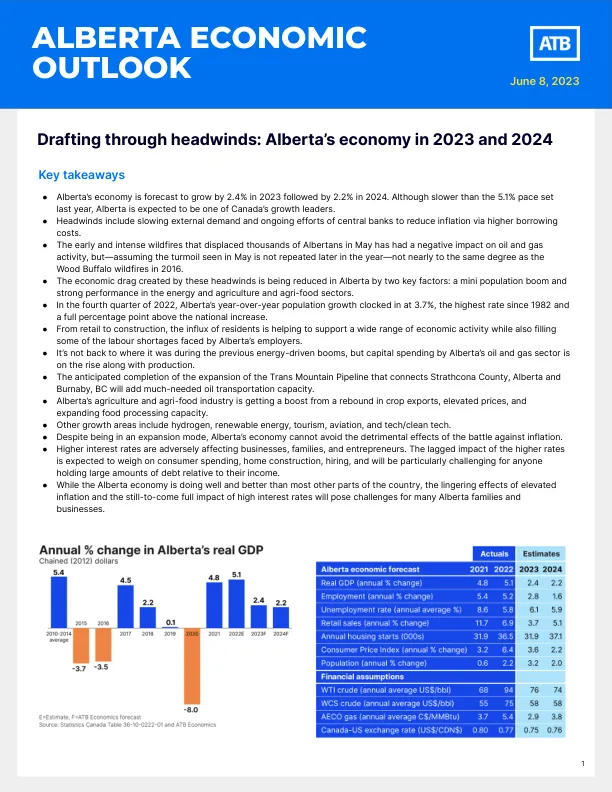

2023 年 6 月经济展望

● 预计 2023 年艾伯塔省经济将增长 2.4%,2024 年增长 2.2%。尽管低于去年设定的 5.1% 的速度,但艾伯塔省有望成为加拿大的增长领头羊之一。● 不利因素包括外部需求放缓以及各国央行不断努力通过提高借贷成本来降低通胀。● 5 月份早期的猛烈山火导致数千名艾伯塔人流离失所,对石油和天然气活动产生了负面影响,但——假设 5 月份的动荡不会在今年晚些时候重演——其程度远不及 2016 年伍德布法罗山火。● 这些不利因素造成的经济拖累在艾伯塔省正因两个关键因素而减轻:小幅人口增长以及能源、农业和农产品加工业的强劲表现。 ● 2022 年第四季度,艾伯塔省人口同比增长 3.7%,为 1982 年以来的最高水平,比全国增幅高出整整一个百分点。● 从零售业到建筑业,大量居民涌入,帮助支持了广泛的经济活动,同时也填补了艾伯塔省雇主面临的部分劳动力短缺问题。● 虽然还没有回到之前能源驱动的繁荣时期,但艾伯塔省石油和天然气行业的资本支出与产量一起在增加。● 连接艾伯塔省斯特拉斯科纳县和不列颠哥伦比亚省本拿比的跨山输油管道扩建工程预计将完工,这将增加急需的石油运输能力。● 艾伯塔省的农业和农产品加工业正受到农作物出口反弹、价格上涨和食品加工能力扩大的推动。● 其他增长领域包括氢能、可再生能源、旅游、航空和科技/清洁技术。 ● 尽管处于扩张模式,但阿尔伯塔省的经济无法避免抗击通货膨胀的不利影响。 ● 更高的利率对企业、家庭和企业家产生了不利影响。预计更高的利率的滞后影响将对消费者支出、房屋建设、招聘产生影响,对于任何负债率高于收入水平的人来说,这将是一个特别大的挑战。 ● 虽然阿尔伯塔省的经济发展良好,比全国其他大部分地区都要好,但高通胀的持续影响和高利率的全面影响仍将对许多阿尔伯塔省的家庭和企业构成挑战。

Ananth技术私人有限公司

• 未来几年,经营规模下降超过 30% 或 PBILDT 利润率降至 20% 以下。 • 未来整体负债率恶化至 1 倍以上。 分析方法:独立 展望:稳定 CARE Ratings 认为,该实体将继续受益于发起人和管理层在该行业的丰富经验。 主要优势 经验丰富的发起人和管理团队 Ananth Technologies Private Limited (ATPL) 由 Subba Rao Pavuluri 博士(首席执行官)和 P. Anantha Lakshmi 发起。Subba Rao Pavuluri 博士拥有班加罗尔印度科学研究所 (IISc) 的工程硕士学位,并拥有班加罗尔大学的博士学位。在印度空间研究计划工作十年后,他于 1992 年发起了 ATPL。他的儿子 Anurup Pavuluri (董事总经理) 为他提供了有力的支持。Anurup Pavuluri 拥有计算机科学学士学位、普渡大学西拉斐特分校的荣誉学位以及卡内基梅隆大学匹兹堡分校的硕士学位。此外,发起人还得到一支结构良好、高素质的管理团队的支持,负责日常运营。 长期的运营记录和综合开发中心 ATPL 成立于 1992 年,拥有约三十年的悠久历史。该公司的双重产品包括关键航空航天系统的制造和高价值的地理空间服务。该公司设计和开发机载计算机、嵌入式系统、地理信息系统 (GIS)、航空电子设备、射频 (RF) 和微波通信系统、遥测系统、电源模块、DC-DC 转换器、导航卡、导弹接口单元 (MIU) 等,应用于航空航天和国防工业。该公司在印度和美国共有四个开发中心。在印度,该公司在海得拉巴、班加罗尔和特里凡得琅开展业务,而在美国,则在加利福尼亚州圣何塞开展业务。该公司拥有 1,200 多名员工,其中包括约 350 名工程师和 200 名技术人员。通过租赁获得稳定的收入和健康的利润率 ATPL 在海得拉巴黄金地段之一的 Ananth Info Park 开发了三栋建筑,即 Madhapur 的 Hitech City。ATPL 已将部分场地出租给 Oracle India Private limited、Rimini Street India Operations India Pvt. Ltd. 等科技公司,面积超过 47.4 万平方英尺。在 22 财年,租金和维护收入对 TOI 的贡献稳定在 15.37%(即 3.109 亿卢比),而 21 财年为 18.14%(即 3.062 亿卢比)。没有债务

Acuité 评级与研究有限公司

2023 年,集团合并营业额为 133.7 亿美元,而 2022 年为 124.7 亿美元。凭借长期的经营记录和集团在地域和各个领域的业务多元化,他们能够满足许多知名品牌的需求,例如亚马逊、沃尔玛、AT&T、塔塔咨询有限公司和印孚瑟斯等。多年来,该集团不断进行并购,以实现业务部门多元化、扩大新客户范围并获得更大的市场份额。怡安的品牌名称使其印度分公司 ACPL 受益于与国内市场许多大型参与者合作开展人力资源咨询业务,例如印度石油公司、Capegemini、HDFC 等等。销售额和盈利能力的提高公司在 2023 财年(经审计)的收入为 635.50 千万卢比,高于 2015 年的 635.50 千万卢比。 510.85 千万卢比,因为对咨询和业务流程和技术外包的需求增加。公司的盈利能力在过去三年中有所改善。EBITDA 利润率从 2021 财年的 20.62% 提高到 2022 财年的 21.69%,并在 2023 财年达到 22.74%。同样,PAT 利润率从 2021 财年的 10.97% 提高到 2022 财年的 12.40%,并在 2023 财年达到 13.40%。截至 2023 年 12 月,公司已获得收入 563.73 千万卢比,预计 2024 财年的收入将达到 750 千万卢比。强大的财务风险状况公司拥有健康的财务风险状况,以中等的净值、健康的债务保护指标和低负债率为标志。由于董事会批准的资本减少,有形净值从 2022 财年的 453.85 千万卢比减至 2023 财年的 274.86 千万卢比。董事会于 2022 年 1 月 10 日批准将实收股本减少 17,94,25,837 股全额实收的普通股,每股 10 卢比。股东于 2022 年 1 月 11 日以特别决议批准了该决议,并于 2022 年 7 月 5 日获得了 NCLT 的批准。因此,公司在本年内实施了减资。公司不依赖外部债务,因为总债务为 10 千万卢比。 2023 财年的 58.66 千万卢比包括公司为其运营的办公室支付的租赁负债。因此,债务与股权 (杠杆率) 保持在舒适的水平,2023 财年为 0.21 倍,2022 财年为 0.14 倍。DSCR 从 2022 财年的 18.39 倍提高到 2023 财年的 19.79 倍。NCA/TD 从 2022 财年的 1.46 倍提高到 2023 财年的 2.03 倍。利息覆盖率有所改善,2023 财年为 24.82 倍,而 2022 财年为 22.43 倍。即使在减少资本后,债务-EBITDA 和 TOL/TNW 仍然保持在舒适的水平,低于 1。由于该公司没有任何债务融资资本支出计划,并且年度资本支出由内部应计项目管理,因此该团队认为财务风险状况将保持稳定,并在短期内略有改善。

GPS 可再生能源私人有限公司

设施/工具金额(₹ 千万卢比)评级 1 评级行动长期银行设施 51.00 CARE BBB;正面分配长期/短期银行设施 475.50 CARE BBB;正面/ CARE A3 分配附件 1 中的工具/设施详情理由和关键评级驱动因素 GPS Renewables Private Limited (GPSRPL) 的银行设施评级继续源于经验丰富和专业的管理、现有的专利技术、强大交易对手的健康确认订单以及大量正在筹备中的订单。评级进一步源于政府通过各种举措和计划对 CBG 部门的支持,这些支持最终将促进 CBG 行业的发展,在此背景下,GPSRPL 将能够建立其在市场中的地位,同时展示强劲的数字,加上预计在中期实现更高的规模,同时保持对负债率的控制。然而,上述优势被新兴的压缩沼气 (CBG) 行业和基于稻草的 CBG 工厂有限的运营记录所抵消,GPSRPL 可能面临执行挑战,因为要同时执行多个大型项目,还有客户集中风险和对一个客户的高度依赖以及订单集中。由于运营的高营运资本密集性以及未实现保证收益和实施超时导致征收罚款,因此评级也受到调整。评级敏感性:可能导致评级行动的因素积极因素 • 在预算成本和预计时间表内成功调试正在进行的项目,同时稳定工厂运营。 • 成功实现运营工厂预期产出的记录。 • 在保持舒适的资本结构的同时实现预期的规模和盈利能力。消极因素 • 任何重大的时间或成本超支导致项目调试严重延迟。 • 由于执行延迟或无法实现预期的输出参数,在进行中的项目中施加重大 LD。 • 任何债务融资收购或利用自身资产负债表支持对开发 CBG 工厂的特殊目的公司的投资。 分析方法:独立展望:正面 展望为正面,基于预期 GPSRPL 的业务风险状况在中期内将有所改善,这得益于强大交易对手的强劲订单状况以及政府为推动蓬勃发展的 CBG 行业而采取的各种举措,这将使该公司能够在市场上站稳脚跟,从而实现预期的财务风险状况。如果公司无法按预期扩大规模、维持健康的利润率或实现预期的现金收益,则展望可能调整为“稳定”。 关键评级驱动因素的详细描述 主要优势 经验丰富且专业的管理 GPSR 是 IIM-B 校友 Mainak Chakraborty 先生和 Sreekrishna Sankar 先生的心血结晶,得益于发起人和高级领导团队的丰富人才资源。除了发起人和强大的董事治理团队和各种管理委员会之外,该公司还有强大的第二线管理层,各个部门的负责人都是从各大公司和印度军队的高级职位中选拔出来的。GPSR 拥有一支由 30 人组成的高级团队,他们表现出强大的领导能力,其中近 90% 的团队成员拥有硕士或博士学位,平均工作经验约为 25 年。

Welspun Advanced Materials (印度) 有限公司(修订版)

不支持评级 CARE A+ / CARE A1 [已分配] 注:不支持评级不考虑明确的信用增进。 信用增进债务的理由和关键评级驱动因素 分配给 Welspun Advanced Materials (India) Limited [以下简称“公司”的“WAMIL”] 银行设施的信用增进评级考虑了母公司 Welspun Living Limited (WLL;评级为“CARE AA;稳定/CARE A1+”) 提供的无条件和不可撤销的公司担保。 WLL(CE 提供商)的理由和关键评级驱动因素 分配给 Welspun Living Limited (WLL) 的银行设施和工具的评级继续考虑到其在家庭纺织品领域的领先地位、全球影响力和综合运营性质、与全球领先零售商的牢固关系以及其多元化的产品组合。评级还考虑了 WLL 令人满意的财务风险状况,该状况由可观的净资产和利用自由现金流减少债务所支持,从而产生健康的债务覆盖率指标,尽管盈利能力和资本使用回报率 (ROCE) 有所放缓。预计债务指标将继续保持令人满意的水平,因为债务偿还有计划、营运资本管理有所改善,并且没有计划进行重大债务融资资本支出。由于主要经济体的高通胀挑战,WLL 在 2023 财年的收入和盈利能力有所放缓。2023 财年的表现不佳,其次是 2022 财年,收入健康增长,这得益于家纺部门需求的复苏,这主要是由于对卫生的关注度增加以及 COVID-19 后全球经济的整体复苏。然而,在 2024 财年上半年,需求在 2023 财年遭遇逆风后有所复苏。总营业收入 (TOI) 同比增长 15.5% 至 ₹4,754 千万卢比,营业利润率健康地达到 15.4%,同比增长 751 个基点,现金应计额达到 ₹561 千万卢比。尽管预计中期逆风将持续存在,但 CARE Ratings Limited (CARE Ratings) 预计,随着家纺行业需求预计复苏、全球零售商库存水平正常化和投入价格稳定,2024 财年收入和利润率将全面改善。上述评级优势继续受到营运资本密集型运营、原材料价格波动、外币波动和业务竞争性质的影响。尽管公司保持健康的现金余额,但任何以股息或回购形式出现的大额现金流出都将受到监控,因为它可能会破坏公司迄今为止强劲的财务风险状况。 WAMIL 的关键评级驱动因素给予 WAMIL 的无支持评级考虑到了 WAMIL 和 WLL 之间由共同发起人支持的强大母公司关系,以及在需要时注入的资金,获得 WLL 的分销和营销网络、地理位置优势以及 Telangana 政府对制造工厂的激励。先进材料(无纺布和水刺)部门报告称,2024 财年上半年的营业利润率约为 21%,同时毛应计费用高达 1.77 亿卢比,截至 2023 年 9 月 30 日,总负债率为 2.56 倍