XiaoMi-AI文件搜索系统

World File Search System财政赤字

新冠疫情爆发前的柬埔寨经济

9. 经常账户仍远弱于基于 2020 年数据的基本面和政策所暗示的水平(附件一:对外部门评估)。尽管旅游收入大幅下降,随着移民工人回国,汇款减少,但由于非货币黄金出口和进口压缩,2020 年经常账户余额实际上有所改善。对外平衡的评估假设黄金出口预计不会持续 6 ,服务贸易平衡的恶化也属于例外,因此对外平衡的评估与 2019 年第四条工作人员报告 7 相比没有太大变化。预计财政赤字将缩小(¶13),这将有助于减少经常账户赤字和持续的高估,但经常账户赤字的进一步改善意味着私营部门与世界其他地区的余额增加。促进净贸易需要解决长期存在的结构性问题,以提高生产率并降低单位成本(¶31-36),尤其是考虑到必须维持管理汇率以促进经济去美元化(¶28)的可能性。净金融流入略低于前几年;尽管如此,它们还是弥补了经常账户赤字并导致外汇储备增加(图3)。

伯利兹经济在2022年继续恢复为...

随着大流行的影响减弱和全面开放的影响,经济继续恢复。增长预计为9.5%,在2021年有15.2%的反弹之后。活动受到旅游需求的影响,这是由于居住的游客到达74.1%的驱动到37,000,而巡航乘客到达的人数增加了一倍,达到590,000。这得到了国内对商品和服务的需求较高的支持。由于加强了旅游业,分销和商业活动的加强,失业率下降了。由于国际燃料和食品价格上涨,通货膨胀率从2021年的3.2%上升到7.0%。由于收入和赠款与GDP的比率下降,而支出的略有增加,财政赤字从2021年的GDP的0.1%从2021年的GDP的0.1%扩大到了2022年的GDP的1.4%。公共部门的债务下降到GDP的71.1%,随着海洋保护的债务转换而改善了自然保护协议,并于2021年底完成。付款余额经常账户赤字从GDP的6.7%范围缩小到GDP的6.0%,因为服务余额的改善会因旅游收入而提高,从而抵消了贸易平衡的恶化,受到较高燃料和食品价格的影响。

INFOCARD 国家概况:秘鲁 1 - 欧盟贸易

过去二十年,秘鲁一直是拉丁美洲经济增长最快的国家之一,国内生产总值 (GDP) 年均增长率为 4.8%。2 实施结构性改革,包括私有化公共企业、走向贸易开放、实施自由、基于规则的市场经济和健全的宏观经济管理,对这一结果发挥了关键作用。此外,作为初级产品出口国,该国受益于全球大宗商品繁荣,这也促进了该国的经济增长。自 1992 年以来,商品出口年均增长率为 9.97%。2001 年至 2010 年期间,秘鲁的 GDP 年均增长率达到 5.6%,随后在 2011 年至 2019 年期间放缓至 3%,原因是国际价格停滞和国内政治不稳定影响了投资。尽管如此,经济增长使贫困率与 2001 年相比下降了一半,至 2019 年的 20.2% 左右。极端贫困率也大幅下降,从 2001 年的近 25% 降至 2019 年的 5% 左右。在经济增长放缓的背景下,秘鲁经济在 2020 年受到新冠肺炎疫情的严重影响,尽管采取了措施尽量减少疫情对经济的影响,但经济活动仍然崩溃,导致 2020 年国内生产总值萎缩 11.1%。在经历了 21 年的持续增长之后,由于强制性社会封锁和商品和服务获取渠道减少,私人消费和投资急剧萎缩,该国经历了大量就业损失和贫困率上升,2020 年达到 30.1%。此外,经济主体的预期恶化,建筑工程和其他投资项目陷入瘫痪。 2021 年放宽卫生限制并实施经济复苏措施,例如向贫困家庭发放奖金、提前获得退休金或向企业提供软信贷,导致国内需求(特别是私人消费)出现逆转,大多数公司和投资计划恢复运营。然而,尽管经济恢复了疫情前的水平,但该国 2021 年的贫困率仍为 22.1%,略高于疫情前的水平。秘鲁经济基本面仍然稳固。中央银行的完全独立性通过谨慎的货币和汇率政策保证了经济稳定。年度财政赤字在 2020 年因疫情而大幅增加至 GDP 的 8.5%,目前正在得到控制。2021 年,财政赤字占 GDP 的 2.5%。此外,2021 年,秘鲁的公共债务占 GDP 的比例是拉丁美洲最低的(35.9%),其中一半以上是外债。2021 年,秘鲁的国际储备占 GDP 的比例为 34.8%。3 此外,标准普尔、穆迪和 2019 年等机构的主权信用评级

新冠疫情对坦桑尼亚经济影响的建模及

摘要 本研究使用可计算一般均衡模型,以性别为重点,研究坦桑尼亚新冠疫情可能产生的经济影响。该研究主要依赖官方数据来模拟新冠疫情对经济部门、性别劳动力市场和整个经济的短期影响。分析针对不同的社会经济群体——特别是全国范围内、性别和农村/城市地区——进行,以确定受影响最严重和最脆弱的劳动力类别。与非疫情时期相比,新冠疫情引发的冲击导致实际国内生产总值 (GDP) 下降 5.4%。疫情降低了税收和费用收入,导致财政赤字恶化。无论是农村还是城市,女性劳动力的工资率下降幅度都大于男性劳动力。由于女性的工资率通常低于男性,因此新冠疫情对农村和城市女性的负面影响大致相同,对男性劳动力的需求下降幅度大于对女性的需求。此外,许多女性在出口导向型行业工作,这些行业的产出和出口需求急剧下降。关键词:COVID-19、可计算一般均衡模型、性别、坦桑尼亚 JEL 代码:I15、C68、J16、O55

面向未来的经济

在第十二个马来西亚计划(2021-2025 年,简称“十二五”)审查期间,尽管环境充满挑战,但国家国内生产总值(GDP)年均增长率仍增长了 5.9%,高于原定的 4.5% 至 5.5% 之间的年均目标。马来西亚经济反弹,2022 年实现了 8.7% 的显著增长,而 2021 年的增长率为 3.3%,与世界经济复苏同步。劳动力市场条件也有所改善,导致就业率增加。在强劲的外部需求的支持下,国际收支平衡(BOP)的经常账户保持盈余。此外,联邦政府的财政赤字继续缩小。2021 年马来西亚福祉指数(MyWI)反映出人民的福祉有所改善,与经济发展同步。与此同时,由于全球大宗商品价格上涨,国内通胀率上升,但仍在可控范围内。尽管总体表现积极,但全球和国内问题和挑战仍然存在。全球风险包括地缘政治紧张局势、全球贸易和供应链中断以及大宗商品价格上涨和通货膨胀。在国内方面,问题包括结构性经济转型缓慢、地区和国家之间持续的增长差距以及财政空间有限。

从经济理论的角度来看,共同19对国民经济的经济和社会影响

研究背景:世界经济目前受到全球库维德19大流行的破坏性影响,达到了1930年代的大萧条。目前,受影响国家的经济政策集中在总需求方面的短期措施上。为此,在财政政策领域正在准备公共财政赤字的增长,这最终将加深国民经济的债务。如果从长远来看,这项经济政策是可持续的,那么总需求方面的措施必须伴随总供应方面的措施。本文的目的:本文的目的是确定当前影响选定国民经济供求方面的全球化过程如何在全球Covid 19大流行中的短期和长期影响中受到影响。方法:将执行AS -AD模型的描述,涵盖短期和长时间,然后描述全球化过程对总供应和总需求的影响。这将分析Covid 19对影响选定国民经济和经济单位供求方面的个人全球化过程的预期经济和社会影响。发现和值添加:本文将有助于找到一种系统的方法,以通过AS -AD模型的棱镜的全球大流行Covid 19影响的国民经济恢复。

广告补充 - CBER-IBA

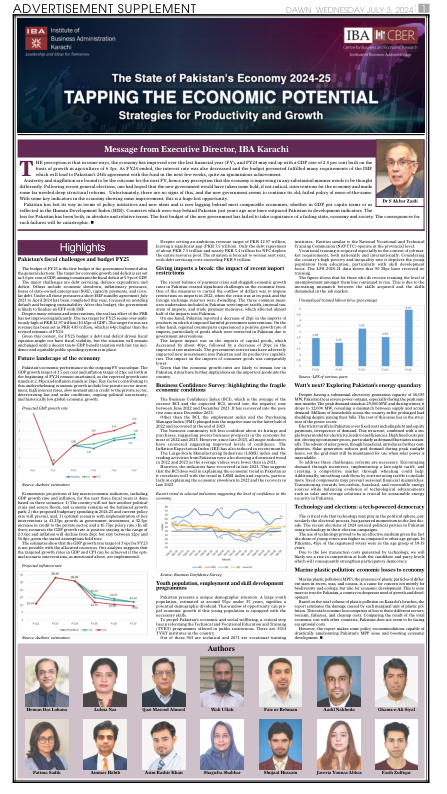

2025 财年预算是大选后政府形成的第一份预算。经济增长和赤字目标设定为 GDP 的 3.6%,旨在将财政赤字维持在 GDP 的 5.9%。主要挑战是偿债、国防开支和赤字。其他挑战包括经济放缓、通胀压力、国有企业 (SOE) 亏损、容量支付和循环债务。在所有这些压力下,今年完成了一项短期 IMF 备用协议,从 2023 年 7 月到 2024 年 4 月,重点是避免违约并实现可持续性。在本预算之后,政府可能会与 IMF 最终确定 EFF。尽管进行了许多改革和干预,但 FBR 的实际税收努力并没有显着改善。2025 财年的税收目标似乎过于雄心勃勃,为 12.97 万亿巴基斯坦卢比(占 GDP 的 10.45%)。非税收入的目标已设定为 4.85 万亿巴基斯坦卢比,比 2024 财年的修订估计高出 64%。鉴于此,对于 2025 财年的预算,由债务和赤字驱动的财政方程式可能不具备财政可行性,但这种情况将保持不变,直到建立合理的税收占 GDP 收益税、公平的税收负担和公平的公共支出制度。

巴哈马 巴哈马经济在 2021 年复苏,...

2021 年,巴哈马经济复苏,增长 13.7%。2020 年,该国因新冠病毒疫情 (COVID-19) 大流行而遭受广泛影响,经济急剧萎缩 23.8%。然而,由于此次反弹基数较低,实际 GDP 仍比 2019 年低 13.4%。该国受益于对病毒传播的管理改善和疫苗接种水平的提高,经济得以逐步重启。这为旅游业复苏打开了大门,尤其是高附加值的航空旅游业,这为整体旅游收入做出了重大贡献。在不同规模的外国投资项目和国内建筑业改善的推动下,建筑业活动温和复苏。通货膨胀率回升至 4.1%,主要是由于国际燃油价格上涨导致运输和通讯成本增加。随着经济活动的加强,旅游业和建筑业的就业机会恢复,失业率下降。在为应对疫情而投入大量卫生和社会支出(包括疫苗支出)的情况下,财政赤字从 2019/20 财年占 GDP 的 7.2% 扩大到 2020/21 财年的 12.8%。外部支付有所改善,经常账户赤字从 2020 年占 GDP 的 24.5% 缩小到 2021 年占 GDP 的 19.2%,这反映了旅行收入的大幅回升和净转移赤字的缩小。

ISDB战略重新调整 ISDB成功故事 ISDB成员国高科技奖学金计划(MSP)

COVID-19的大流行极大地改变了全球发展格局,并且在许多情况下,逐渐消除了实现可持续发展目标(SDGS)方面所取得的进展。对ISDB的MCS的影响在国家内部和国家内部都不平坦。MC的GDP增长在2020年急剧下降。在2020年(与2019年相比),MCS实际GDP增长的下降为1.7%,在为MCS的GDP的名义损失中,MCS的名义损失估计为1845亿(占其GDP的3%)。尽管采取了措施来减轻大流行的社会经济影响,但MCS向可持续发展目标的进步还是停滞不前,甚至在几个领域被逆转。失业率,尤其是在大型青年团体中,许多MC中都大大增加了。减弱了宏观经济基本面 - 财政赤字,公共债务,通货膨胀,贸易中断和价格波动 - 使许多MC易受进一步的冲击。尽管MC开始恢复,而GDP增长在2021年为5.8%,但这种回收率预计在中期较慢的路径上。从COVID-19-19大流行的影响中恢复,低收入MC(尤其是多元化和脆弱的经济体)也将需要更长的时间。东欧的持续危机对ISDB MCS平均增长预测的影响有限,因为燃料爆发者和非燃料出口商之间的溢出量不对称。但是,ISDB MCS的平均通货膨胀率预计将上升到约18%

巴哈马

2022 年,巴哈马经济继续从疫情中复苏。然而,正如预期的那样,经济增长略有放缓至 14.4%,因为在 2021 年大幅反弹 17.0% 之后,经济活动恢复正常。尽管如此,产出尚未恢复到疫情前的水平。旅游业继续成为复苏的主要引擎,实现了 16.0% 的强劲增长。与 2021 年相比,总游客人数增加了两倍多,达到 700 万人。通货膨胀率从 2021 年的 4.1% 上升到 2022 年的 5.5%,原因是国际食品和燃料价格上涨,以及餐饮和酒店以及娱乐和文化部门的成本增加。值得注意的是,劳动力市场自疫情高峰以来已经恢复良好,失业率从 2019 年上次调查时的 9.5% 下降到 2023 年 5 月的 8.8%。相对于 GDP,财政赤字从 2020/21 财年占 GDP 的 12.5% 减半至 2021/22 财年的 5.9%。这一结果反映了收入的强劲增长,这得益于增值税 (VAT) 收入的回升,抵消了支出的温和增长。2022 年外部状况有所改善,国际收支经常账户赤字缩小了 5.75 亿美元,从 2021 年占 GDP 的 21.7% 缩减至 2022 年占 GDP 的 14.4%,这主要是由于服务账户盈余几乎翻了一番,这得益于旅游收入的激增。