XiaoMi-AI文件搜索系统

World File Search System通胀率

玻利维亚多民族国鉴于经济危机......

鉴于为遏制新冠病毒疫情而采取的卫生措施引发的经济危机,拉丁美洲和加勒比经济委员会 (ECLAC) 预计,玻利维亚经济 2020 年将萎缩 8.0%。这场危机导致失业率大幅上升,但通胀率却有所抑制,预计 2020 年底通胀率将同比下降 1.5% 左右。尽管疫情也削弱了对玻利维亚商品和服务的外部需求,但对进口的影响更大,因此预计经常账户余额将略有盈余。由于采取了各种措施来缓解危机对经济的影响,预计非金融公共部门赤字将达到国内生产总值 (GDP) 的 12%。

2021 年 Eurovita S.p.A. 年度财务报表

在第三季度经济活动普遍放缓之后,去年年底,美国和其他发达国家出现了更持续的复苏迹象,而新兴经济体则长期处于疲软状态。然而,疫情的复发和持续的供应瓶颈给经济增长带来了下行风险。通胀率进一步上升,几乎无处不在,这主要反映了能源和中间投入价格的上涨以及国内需求的复苏。美联储和英国央行已开始货币政策正常化进程。另一方面,由于感染率再次上升,以及供应链持续紧张,阻碍了制造业生产,欧元区的国内生产总值在年初急剧下降。由于能源成分(尤其是天然气)的异常上涨,通胀率已达到货币联盟成立以来的最高水平,而天然气也受到欧洲地缘政治因素的影响。根据欧洲央行专家的预测,2022 年通胀率将逐步下降,今年平均降至 3.2%,2023-24 年两年内降至 1.8%。欧洲央行管理委员会表示,经济复苏和实现中期通胀目标的进展将允许逐步减少金融资产购买速度。理事会还重新

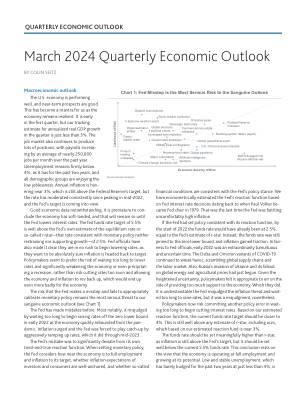

2024 年 3 月季度经济展望

尽管经济数据良好,但断定经济已实现软着陆还为时过早,而且在美联储降息之前,这一结论仍将持续。联邦基金利率目标为 5.5%,远高于美联储自己估计的均衡利率或所谓的 r-star(即与既不抑制也不支持增长的货币政策相一致的利率)2.5%。美联储官员还明确表示,他们并不急于开始降息,因为他们希望绝对确保通胀率回到目标水平。政策制定者似乎更愿意冒着等待太久才降息并严重削弱经济甚至引发衰退的风险,也不愿冒着过早降息并让经济和通胀率回升的风险,因为后者对经济的打击会更大。

阿根廷 2022年,阿根廷经济巩固……

2022 年,阿根廷经济巩固了上一年的复苏势头。这一表现得益于新冠疫情 (COVID-19) 大流行最关键阶段后经济活动的全面恢复以及政府的援助政策。预计今年 GDP 将增长 4.9%,而 2021 年的复苏率为 10.4%。在乌克兰冲突和当地汇率不确定性引发国际大宗商品价格上涨的背景下,今年前 11 个月的平均通胀率为同比 70.0%(而 2021 年的平均通胀率为 48.4%)。基于全球需求放缓和 2022 年预期的负面统计效应,预计 2023 年将增长 1%。这一情景的前提是经济不受外部干扰。

专栏A:国际经济展望

除美国外,2023 年全球经济需求和增长势头均有所减弱。在许多情况下,这是由于高通胀和相关货币政策反应的影响,以及部分由于地缘政治紧张局势导致的国际贸易大幅放缓。全球通胀率目前正稳步下降。许多大型经济体的货币政策紧缩已达到顶峰,限制了需求并减缓了经济增长。随着许多司法管辖区的总体通胀率降至目标水平,市场预期 2024 年许多主要经济体的政策利率将从目前的限制性水平放松。在此背景下,全球地缘政治紧张局势继续加剧,对全球不确定性、贸易和金融市场产生影响。

经济前景和通胀预测

1.1.经济活动和通货膨胀 2024 年第一季度,世界主要经济体的经济活动继续改善。事实上,在美国,国内生产总值 (GDP) 同比增长 3.0%,主要由家庭服务支出推动。与此同时,欧元区经济增长 0.4%,受公共消费增长的推动(图 1-1)。在中国,受财政刺激和公共消费增加的推动,增长率为 5.3%。根据 2024 年 4 月版《世界经济展望》(WEO),2024 年和 2025 年全球增长前景与 2023 年水平相同。2024 年全球增长 3.2% 的前景主要得益于美国、德国和英国经济活动的复苏。值得注意的是,当前对 2024 年全球增长的预测比 2024 年 1 月版(表 1-1)的预测高出 10 个基点。2024 年 4 月,发达经济体和新兴市场经济体的年度通胀率继续放缓。在美国,通胀率保持稳定(连续 10 个月高于 3.0%),尽管已放缓至 3.4%,而上个月为 3.5%。在欧元区,通胀率仍高于 2.0% 的目标,为 2.4%,反映了服务价格下降和食品价格上涨的综合影响(图 1-2)。

经济对英国公共部门净债务的影响

在 2020 至 2021、2021 至 2022 和 2022 至 2023 财年,情况正好相反,经增长调整后的利率的影响抵消了 PSND 的整体增长。公共部门支付的未偿还净债务的实际利率上升,反映了英格兰银行设定的银行利率上升以及其他导致新发行债务利率上升的因素。由于约四分之一的债务存量与通胀指数挂钩,因此支付的利率随零售价格指数 (RPI) 通胀率上涨而上涨。然而,过去发行的大部分未偿还债务的利率低于现在的利率,且与通胀指数不挂钩。这在很大程度上解释了通胀率上升到债务利率的传导速度相对较慢于名义 GDP 增长率。

2022 年 PA 经济评论

随着 2022 年接近尾声,月度通胀率有所下降,但仍高于美联储通胀率不超过 2.0% 的目标。宾夕法尼亚州的劳动力市场仍然表现强劲(全国也是如此),因为就业率创下历史新高,失业率创下 20 多年来的最低水平,非农就业岗位略低于 2020 年 2 月创下的历史新高。有一些警告信号表明经济扩张正在放缓,人们担心经济可能走向衰退。由于美联储尚未实现通胀目标,预计未来还会进一步加息。鉴于货币政策的运作具有较长(通常为 6 至 9 个月)且可变的滞后,人们担心美联储可能会过度加息,而不是实现“软着陆”。然而,即使他们在短期内取得成功,宾夕法尼亚州也面临着长期挑战。

货币政策声明

2023 年下半年各国经济增长情况差异很大。预计 2023 年的增长将低于上一年。世界银行估计,2023 年全球经济增长率为 2.6%,高于 2022 年的 3.3%。国际货币基金组织估计增长率为 3.1%,高于 3.5%。经合组织估计,全球经济增长率为 2.9%,高于 3.3%。撒哈拉以南非洲地区的增长率估计为 3.3%,高于 4%。增长主要受到地缘政治紧张局势、货币政策紧缩和经济不确定性加剧的削弱。由于货币政策紧缩和世界市场食品和能源价格放缓,2023/24 年上半年通胀率下降。国际货币基金组织表示,2023 年通胀率将从上年的 8.7% 降至 6.8%。在发达经济体中,通胀率高于 2% 的目标。在东非共同体和南部非洲发展共同体经济集团中,大多数国家分别实现了最高 8% 和 3-7% 的通胀趋同标准。大宗商品价格涨跌互现。值得注意的是,受供需因素推动,石油价格波动,在 2023/24 年的前三个月上涨,然后在随后的时期出现回升。黄金价格也出现波动,这归因于货币政策决定。