XiaoMi-AI文件搜索系统

World File Search System阿文德

阿尔文德有限公司

Š Arvind Limited (Arvind) 在 2022 财年第四季度再次取得强劲业绩,收入增长 33% 至 2,203.5 千万卢比,净利润增长 47% 至 94 千万卢比。Š 管理层预计 2023 财年收入将增长 8-10%,由于全球不确定性和通胀上升,预计上半年业绩将有所减弱。服装和 AMD 业务将增长 18-20%。由于棉花价格上涨,利润率仍将承压。Š 管理层对中期前景持乐观态度,出口市场机会巨大。管理层正专注于通过去瓶颈机制扩大产能。2022 财年债务减少了 258 千万卢比,预计未来将进一步减少。Š 该股交易价格为其 2023 财年/2024 财年预期每股收益的 8.8 倍/6.4 倍。我们维持买入评级,修正后目标价为 145 卢比。

阿尔文德有限公司

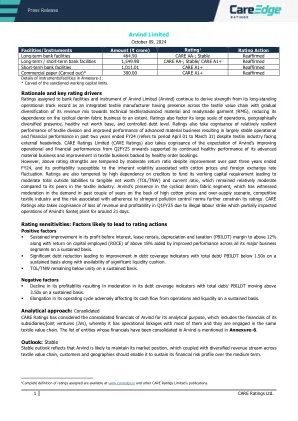

设施/工具 金额 (₹ 千万卢比) 评级 1 评级行动 长期银行融资 464.90 CARE AA-;稳定 重申 长期/短期银行融资 1,549.98 CARE AA-;稳定/CARE A1+ 重申 短期银行融资 1,011.01 CARE A1+ 重申 商业票据(剥离)* 300.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 * 剥离批准的营运资本限额。 理由和关键评级驱动因素 Arvind Limited (Arvind) 的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商在整个纺织品价值链中占有一席之地,其收入结构逐渐多样化,转向技术纺织品/高级材料和成衣 (RMG),在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、地域多元化业务、健康的净值基础和受控的债务水平。评级还考虑到纺织部门相对强劲的业绩和先进材料业务业绩的改善,导致尽管纺织行业面临外部阻力,但在截至 2024 财年的过去两年中(指 4 月 1 日至 3 月 31 日期间),运营和财务业绩基本稳定。CARE Ratings Limited(“CARE Ratings”)还注意到,预计 Arvind 从 2025 财年第二季度开始运营和财务业绩将改善,这得益于其先进材料业务持续健康的业绩以及纺织业务的改善和健康的订单量。然而,尽管在截至 2024 财年的过去三年中回报率有所改善,上述评级优势受到中等回报率的影响,并且其盈利能力易受棉花价格和外汇汇率波动相关的固有波动性的影响。评级还受到高度依赖债权人为其营运资本需求提供资金的影响,导致总外部负债与有形净值 (TOL/TNW) 之比和流动比率适中,与纺织行业同行相比仍相对适中。Arvind 处于周期性牛仔布领域,由于棉花价格高企和供应过剩,该领域需求在过去几年有所放缓,纺织行业竞争激烈,遵守严格的污染控制规范存在风险,这些因素进一步制约了其评级。CARE Ratings 还注意到,由于非法劳工罢工导致 Arvind 位于 Santej 的工厂运营部分受到影响,持续约 21 天,导致 2025 财年第一季度收入和盈利能力损失。评级敏感性:可能导致评级行动的因素积极因素▪ 息税前利润、租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 持续低于 1.50 倍,同时具有显著的流动性缓冲。▪ TOL/TNW 持续低于 1。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 出于分析目的考虑了 Arvind 的综合财务状况,其中包括其子公司/合资企业(JV)的财务状况,公司与其中大多数公司有运营联系,并且它们参与相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。展望:稳定 稳定的展望反映出 Arvind 可能会保持其市场地位,再加上纺织价值链、客户和地域的多元化收入来源,应能使其在中期内维持其财务风险状况。

1 阿尔文德有限公司

本私募要约函(以下简称“信息备忘录”)依据印度证券交易委员会于 2008 年 6 月 6 日发布的通函编号 LAD-NRO/GN/2008/13/127878 中颁布的《2008 年债务证券发行及上市》规定(经印度证券交易委员会于 2012 年 10 月 12 日发布的通函编号 LAD-NRO/GN/2012-13/19/5392 及于 2013 年 10 月 29 日发布的通函编号 CIR/IMD/DF/18/2013 中颁布的《2012 年债务证券发行及上市(修订)规定》)、印度证券交易委员会于 2014 年发布的通函编号 LAD-NRO/GN/2008/13/127878 中颁布的《2014 年债务证券发行及上市(修订)规定》修订)编制。 2014 年 1 月 31 日颁布的 LAD-NRO/GN/2013-14/43/207 号通函、2014 年 3 月 24 日颁布的印度证券交易委员会《发行及上市债务证券(修订)规定》(通过通函编号 LAD-NRO/GN/2014-15/25/539 颁布)以及 2013 年《公司法》和《公司(证券招股说明书及配售)》第 42 条。

阿尔文德有限公司

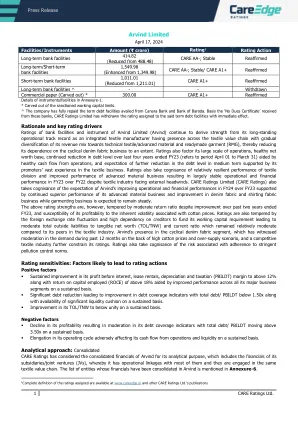

长期银行融资 ^ - - 撤销 商业票据(剥离) * 300.00 CARE A1+ 重申 附件 1 中的工具/融资详情。 * 从批准的营运资本限额中剥离。 ^ 公司已全额偿还从卡纳拉银行和巴罗达银行获得的定期债务融资。根据从这些银行收到的“无欠款证明”,CARE Ratings Limited 立即撤销了对上述定期债务融资的评级。 理由和关键评级驱动因素 Arvind Limited(Arvind)的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商遍布整个纺织品价值链,其收入结构逐渐多元化,向技术纺织品/高级材料和成衣(RMG)倾斜,从而在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、健康的净值基础、截至 2023 财年的过去四年(指 4 月 1 日至 3 月 31 日期间)债务水平的持续下降(得益于健康的运营现金流),以及预计在中期内债务水平将进一步下降,这得益于其发起人在纺织业务方面的丰富经验。评级还考虑到纺织部门的表现相对强劲,先进材料业务的业绩有所改善,导致尽管纺织行业面临外部阻力,但 2023 财年的运营和财务业绩与 2022 财年相比基本保持稳定。CARE Ratings Limited(“CARE Ratings”)还考虑到,Arvind 2024 财年的运营和财务业绩预计将比 2023 财年有所改善,这得益于其先进材料业务的持续优异表现以及牛仔面料和衬衫面料业务的改善,而服装业务预计将保持稳定。然而,尽管在截至 2023 财年的过去两年中有所改善,但回报率仍然适中,且其盈利能力易受棉花价格固有波动的影响,因此上述评级优势受到一定影响。评级还受到外汇汇率波动和对债权人为其营运资本需求提供资金的高度依赖的影响,导致总外部负债与有形净值 (TOL/TNW) 之比适中,流动比率与纺织行业同行相比仍保持相对适中。Arvind 在周期性牛仔布领域占有一席之地,由于棉花价格高企和供应过剩,该领域的需求在过去 12 个月有所放缓,而纺织行业竞争激烈,进一步限制了其评级。评级还考虑到遵守严格的污染控制规范所带来的风险。评级敏感性:可能导致评级行动的因素积极因素 ▪ 息前利润持续改善,租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 在 1.50 倍以下,同时持续提供充足的流动性缓冲。▪ TOL/TNW 持续改善至 1 以下。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对其经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 已将 Arvind 的综合财务状况用于分析目的,其中包括其子公司/合资企业 (JV) 的财务状况,因此它与其中大多数公司有业务联系,并且它们参与了相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。

阿拉文德医学研究基金会

莱伯氏先天性黑蒙 (LCA) 是一种早期严重的遗传性视网膜营养不良症,占所有遗传性视网膜病变的 5%。每 30,000 到 81,000 个活产婴儿中就有 1 个患有此病。在全球范围内,29 种基因与 LCA 发病机制有关,占确诊病例的 70%。尽管 LCA 罕见,但我们最近五年的前瞻性调查诊断出了 135 例 LCA 病例,表明由于近亲结婚和族内通婚的普遍做法,南印度人群的患病率更高。使用靶向基因组对 135 例 LCA 病例进行分子诊断,确定了 21 个已知 LCA 候选基因的突变,检出率为 84%。然而,16% 的基因未解决的病例将进一步进行全面的表型分析结合全外显子组测序,以解码与 LCA 相关的潜在遗传因素。

德文德拉·库马尔·夏尔马博士

耦合 VLSI 互连中功率耗散的时间效应‖,国际信号、图像处理和模式识别会议论文集(ICCSEA 2012),2012 年 5 月 25-27 日,德里,计算机科学、工程和应用进展,智能和软计算进展,Springer Pub .,第 166 卷,2012 年,第 137-144 页。20. Devendra Kumar Sharma、BK Kaushik 和 RK Sharma,“耦合的定性优化

2021-26 战略计划

正是基于这一积极的基础,圣文德大学致力于每位学生的个人和学术发展。圣文德大学拥有一支致力于方济各思想传统的学术、研究和教学的教师队伍。我们生活在一个所谓的“加速时代”,变化的数量和速度同时以前所未有的力量影响着我们生活的各个方面(个人、社会、经济、心理和精神)。我们的学生必须准备好进入一个全球化的世界,这个世界需要理解、同化、融合、解读和行动的技能,而这些技能的有序性和速度是其他任何一代人都未曾面对过的。为了让我们的学生做好准备,大学必须大胆、积极、主动并以使命为基础。

微电网太阳能系统究竟如何运作?

在姆文德拉社区,太阳能微电网项目使用了昂贵且较新的技术组件,如电池存储系统、逆变器和太阳能电池板。除了使用的组件外,还开发了合适的钢结构,用于安装太阳能电池板以及容纳电池、逆变器和其他关键电气组件。此外,还建立了电网,将电力分配给家庭,包括高架灯、路灯和智能计量。还建立了管理系统,以确保电池和负载管理井然有序。

报告编号 2022-097:美国陆军上校叶夫根尼·S·文德曼 (Yevgeny S. Vindman) 举报人报复调查

我们调查了埃利斯先生的涉嫌行为,他曾担任总统特别助理、白宫高级法律顾问、国家安全委员会副法律顾问,后来担任国家安全委员会情报项目高级主管。埃利斯先生从 2017 年到 2020 年在国家安全委员会担任过多个行政级别的文职职位。埃利斯先生于 2021 年 1 月被任命为国家安全局总法律顾问,后被停职,并于 2021 年 4 月 16 日辞去该职位。尽管我们付出了巨大努力,但我们仍未能在调查中采访任何前白宫政府官员。埃利斯先生通过他的律师对我们采访他的请求提出了各种担忧,包括对行政特权的担忧。我们于 2021 年 3 月 2 日联系了白宫法律顾问办公室 (WHCO),就我们安排采访埃利斯先生的努力进行了联系,WHCO 的官员没有反对我们对此事的兴趣。 10 2021 年 4 月 15 日,我们通过埃利斯先生的律师要求安排对埃利斯先生的采访;2021 年 4 月 16 日,埃利斯先生辞去了国家安全局总法律顾问的职务。我们于 2021 年 4 月 19 日和 2021 年 7 月 21 日联系了他的律师,重申了我们的采访请求。埃利斯先生没有配合这次调查。