XiaoMi-AI文件搜索系统

World File Search System预算分配

规划和建设仓储设施

概要 42.2 42.1 仓储设施的类型 42.2 42.2 初始阶段 42.4 项目团队 • 顾问的任命 42.3 可行性阶段 42.6 确定所需仓储类型 • 确定仓储和场地的大致规模 • 选择获取空间的方法 • 监管要求 • 潜在激励措施 • 确定可能的场地或建筑物 • 确定员工招聘和培训影响 • 制定概要预算并获得预算分配 42.4 新建筑的选址和收购 42.8 选择 • 收购 42.5 设计阶段 42.9 客户的角色 • 详细的项目简介 • 仓储和场地规划 • 仓储方法 • 环境控制和节能 • 电信和信息技术 • 特殊仓储条件 • 辅助设施和装卸区 • 安全指南 • 机械设备规格 • 防火和应急响应 • 建筑标准 42.6 招标和项目规划阶段 42.14 常规采购 • 设计和建造采购 • 交钥匙采购和采购预制建筑·公私合作采购·合同·招标·项目规划 42.7 施工和调试 42.16 监督·估价和付款·移交·调试·缺陷责任 42.8 建筑和设备维护 42.17 参考文献和进一步阅读 42.17 词汇表 42.17 评估指南 42.18

item-7-Research-and-development-programme-2025-26- ...

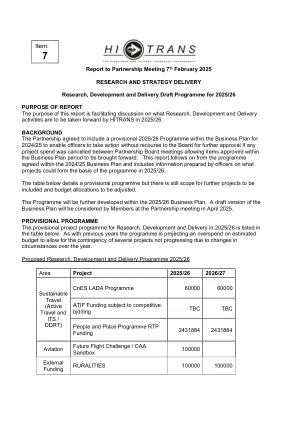

2025/26报告的研究,开发和交付草案报告的目的本报告的目的是促进有关2025/26 Hitrans将在2025/26年进行研究,开发和交付活动的讨论。背景伙伴关系同意在2024/25的业务计划中包括临时2025/26计划,以使官员能够在合伙董事会会议之间取消允许在业务计划期内批准的项目中取消任何项目支出,而无需向董事会采取行动以进一步批准。本报告遵循2024/25商业计划中商定的计划,其中包括官员准备的有关哪些项目可以构成该计划基础的信息。下表详细介绍了一个临时计划,但仍有范围供进一步的项目和预算分配进行调整。该计划将在2025/26的业务计划中进一步开发。成员将在2025年4月的合伙会议上考虑业务计划的草案。临时计划在下表中列出了2025/26的研究,开发和交付的临时项目计划。与往年一样,该计划正在预测预算超支,以允许由于一年中情况变化而无法进行的几个项目的偶然性。

灵长类视觉腹侧流任务优化模型的缩放定律

在足够大的对象分类数据集上进行训练时,特定的人工神经网络模型可以合理匹配核心对象识别 (COR) 行为和灵长类视觉腹侧流 (VVS) 中的潜在神经反应模式。机器学习的最新发现表明,在更大的数据集上训练更大的模型并投入更多的计算预算可以提高任务性能,但目前尚不清楚规模如何影响大脑对齐。我们在此研究了灵长类 VVS 建模的缩放定律,这些定律涉及以受控方式训练的 300 多个模型中数据集和模型大小的计算最优分配。为了评估模型的大脑对齐,我们使用了一组涵盖整个 VVS 和 COR 行为的基准。我们发现,虽然增加模型参数的数量最初会改善大脑对齐,但更大的模型最终会导致收益递减。增加数据集大小可以从经验上持续改善对齐,但我们推断,这里的规模对于非常大的数据集也会趋于平稳。将我们对模型和数据大小的最佳计算预算分配与缩放定律相结合,我们预测单凭规模不会导致大脑与当前架构和数据集的一致性取得实质性进展。

从电子预算到智能预算:探索人工智能在政府资源配置决策中的潜力

人工智能已成为世界各国政府的重要工具。然而,人工智能能在多大程度上改善决策尚不清楚,而且一些政策领域并不是最近大多数研究的重点,包括公共预算流程。更具体地说,预算分配是人工智能可能最具潜力的领域之一。因此,本研究试图通过回答以下研究问题来弥补我们现有知识中的这一空白:人工智能技术在多大程度上可以帮助分配公共支出以增加GDP,降低通货膨胀和降低基尼系数?为了回答这个问题,本文提出了一种算法方法,用于处理预算投入(特定支出)以产生某些输出(经济,政治和社会结果)。作者使用多层感知器和多目标遗传算法分析了1960年至2019年的世界银行开放数据,包括217个国家。在公共支出分配中实施此类决策支持系统的优势在于能够处理大量数据并找到不易检测的模式,其中包括多种非线性关系。借助这些技术,可以改进支出分配过程的某些技术方面。此外,基于人工智能的方法的结果与使用传统统计技术的公共预算科学文献的发现一致。

第 7 章 – 挣值管理 - NAVSEA

7.5 EVM 概述 7-11 7.5.1 基本 EVM 描述 7-11 7.5.2 挣值管理系统的组件和流程 7-12 7.5.2.1 工作说明书 (SOW) 7-12 7.5.2.2 工作分解结构 (WBS) 7-12 7.5.2.3 承包商项目组织 7-12 7.5.2.4 项目进度表 7-13 7.5.2.5 预算分配和资源规划 7-14 7.5.2.5.1 建立控制帐户 (CA) 和控制帐户预算 7-15 7.5.2.5.2 绩效衡量基准 (PMB) 7-15 7.5.2.5.3 综合基准评审 (IBR) 7-16 7.5.2.5.3.1 IBR 政策和指导 7-17 7.5.2.6 会计考虑 7-17 7.5.2.7 挣值技术 7-18 7.5.2.7.1 工作量水平活动的规划和控制 7-19 7.5.2.8 绩效衡量与分析 7-19 7.5.2.8.1 重大差异 7-19 7.5.2.8.1.1 进度差异 (SV) 7-20 7.5.2.8.1.2 成本差异 (CV) 7-20 7.5.2.9 完成时估计 (EAC) 7-21 7.5.2.10 修订和数据维护 7-22 7.5.2.10.1 客户指示的变更 7-22 7.5.2.10.2 可追溯到以前的预算 7-22 7.5.2.10.3 控制内部PMB 的变更 7-22 7.5.2.10.4 超出目标基线 (OTB) 和超出目标进度 (OTS) 7-23

规划和建设存储设施

摘要 42.2 42.1 存储设施的类型 42.2 42.2 初始阶段 42.4 项目团队 • 顾问的任命 42.3 可行性阶段 42.6 确定所需商店的类型 • 确定商店和场地的大致大小 • 选择获取空间的方法 • 监管要求 • 潜在的激励措施 • 确定可能的场地或建筑物 • 确定员工招聘和培训影响 • 制定概要预算并获得预算分配 42.4 新建筑的选址和收购 42.8 选择 • 收购 42.5 设计阶段 42.9 客户的角色 • 详细的项目简介 • 商店和场地规划 • 存储方法 • 环境控制和节能 • 电信和信息技术 • 特殊存储条件 • 辅助设施和装卸区 • 安全指南 • 机械设备规格 • 防火和应急响应 • 建筑标准 42.6 招标和项目规划阶段 42.14 常规采购 • 设计和建造采购 • 交钥匙采购和采购预制建筑 • 公私合作采购 • 合同 • 招标 • 项目规划 42.7 施工和调试 42.16 监督 • 估价和付款 • 移交 • 调试 • 缺陷责任 42.8 建筑和设备维护 42.17 参考文献和进一步阅读 42.17 词汇表 42.17 评估指南 42.18

第 7 章 – 挣值管理 - NAVSEA

7.5 EVM 概述 7-11 7.5.1 基本 EVM 描述 7-11 7.5.2 挣值管理系统的组件和流程 7-12 7.5.2.1 工作说明书 (SOW) 7-12 7.5.2.2 工作分解结构 (WBS) 7-12 7.5.2.3 承包商项目组织 7-12 7.5.2.4 项目进度表 7-13 7.5.2.5 预算分配和资源计划 7-14 7.5.2.5.1 建立控制帐户 (CA) 和控制帐户预算 7-15 7.5.2.5.2 绩效衡量基准 (PMB) 7-15 7.5.2.5.3 综合基准评审 (IBR) 7-16 7.5.2.5.3.1 IBR 政策和指导 7-17 7.5.2.6 会计考虑 7-17 7.5.2.7 挣值技术 7-18 7.5.2.7.1 工作量水平活动的规划和控制 7-19 7.5.2.8 绩效衡量与分析 7-19 7.5.2.8.1 重大差异 7-19 7.5.2.8.1.1 进度差异 (SV) 7-20 7.5.2.8.1.2 成本差异 (CV) 7-20 7.5.2.9 完成时估计 (EAC) 7-21 7.5.2.10 修订和数据维护 7-22 7.5.2.10.1 客户指示的变更 7-22 7.5.2.10.2 可追溯到以前的预算 7-22 7.5.2.10.3 控制内部PMB 的变更 7-22 7.5.2.10.4 超过目标基线 (OTB) 和超过目标进度 (OTS) 7-23

规划和建设仓储设施

概要 42.2 42.1 仓储设施的类型 42.2 42.2 初始阶段 42.4 项目团队 • 顾问的任命 42.3 可行性阶段 42.6 确定所需仓储类型 • 确定仓储和场地的大致规模 • 选择获取空间的方法 • 监管要求 • 潜在激励措施 • 确定可能的场地或建筑物 • 确定员工招聘和培训影响 • 制定概要预算并获得预算分配 42.4 新建筑的选址和收购 42.8 选择 • 收购 42.5 设计阶段 42.9 客户的角色 • 详细的项目简介 • 仓储和场地规划 • 仓储方法 • 环境控制和节能 • 电信和信息技术 • 特殊仓储条件 • 辅助设施和装卸区 • 安全指南 • 机械设备规格 • 防火和应急响应 • 建筑标准 42.6 招标和项目规划阶段 42.14 常规采购 • 设计和建造采购 • 交钥匙采购和采购预制建筑·公私合作采购·合同·招标·项目规划 42.7 施工和调试 42.16 监督·估价和付款·移交·调试·缺陷责任 42.8 建筑和设备维护 42.17 参考文献和进一步阅读 42.17 词汇表 42.17 评估指南 42.18

第 7 章 – 挣值管理 - NAVSEA

7.5 EVM 概述 7-11 7.5.1 基本 EVM 描述 7-11 7.5.2 挣值管理系统的组件和流程 7-12 7.5.2.1 工作说明书 (SOW) 7-12 7.5.2.2 工作分解结构 (WBS) 7-12 7.5.2.3 承包商项目组织 7-12 7.5.2.4 项目进度表 7-13 7.5.2.5 预算分配和资源计划 7-14 7.5.2.5.1 建立控制帐户 (CA) 和控制帐户预算 7-15 7.5.2.5.2 绩效衡量基准 (PMB) 7-15 7.5.2.5.3 综合基准评审 (IBR) 7-16 7.5.2.5.3.1 IBR 政策和指导 7-17 7.5.2.6 会计考虑 7-17 7.5.2.7 挣值技术 7-18 7.5.2.7.1 工作量水平活动的规划和控制 7-19 7.5.2.8 绩效衡量与分析 7-19 7.5.2.8.1 重大差异 7-19 7.5.2.8.1.1 进度差异 (SV) 7-20 7.5.2.8.1.2 成本差异 (CV) 7-20 7.5.2.9 完成时估计 (EAC) 7-21 7.5.2.10 修订和数据维护 7-22 7.5.2.10.1 客户指示的变更 7-22 7.5.2.10.2 可追溯到以前的预算 7-22 7.5.2.10.3 控制内部PMB 的变更 7-22 7.5.2.10.4 超过目标基线 (OTB) 和超过目标进度 (OTS) 7-23

第 7 章 – 挣值管理 - NAVSEA

7.5 EVM 概述 7-11 7.5.1 基本 EVM 描述 7-11 7.5.2 挣值管理系统的组件和流程 7-12 7.5.2.1 工作说明书 (SOW) 7-12 7.5.2.2 工作分解结构 (WBS) 7-12 7.5.2.3 承包商项目组织 7-12 7.5.2.4 项目进度表 7-13 7.5.2.5 预算分配和资源计划 7-14 7.5.2.5.1 建立控制帐户 (CA) 和控制帐户预算 7-15 7.5.2.5.2 绩效衡量基准 (PMB) 7-15 7.5.2.5.3 综合基准评审 (IBR) 7-16 7.5.2.5.3.1 IBR 政策和指导 7-17 7.5.2.6 会计考虑 7-17 7.5.2.7 挣值技术 7-18 7.5.2.7.1 工作量水平活动的规划和控制 7-19 7.5.2.8 绩效衡量与分析 7-19 7.5.2.8.1 重大差异 7-19 7.5.2.8.1.1 进度差异 (SV) 7-20 7.5.2.8.1.2 成本差异 (CV) 7-20 7.5.2.9 完成时估计 (EAC) 7-21 7.5.2.10 修订和数据维护 7-22 7.5.2.10.1 客户指示的变更 7-22 7.5.2.10.2 可追溯到以前的预算 7-22 7.5.2.10.3 控制内部PMB 的变更 7-22 7.5.2.10.4 超过目标基线 (OTB) 和超过目标进度 (OTS) 7-23