XiaoMi-AI文件搜索系统

World File Search SystemCAGR

ar_2022_e.pdf - 关于 RBC

当领导层以服务他人为中心时,伟大的事情就会发生。在我担任主席期间,RBC 的客户群增长了约 100 万,存款总额几乎翻了一番 (2),这证明了该银行以客户为先的理念。福利不断扩大和发展,以跟上不断变化的员工需求和期望。该银行通过 RBC Future Launch ® 开始了一项为期 10 年、耗资 5 亿美元的承诺,为年轻人取得成功做好准备。自 2017 年以来,该计划已提供 3.31 亿美元,惠及 500 多万加拿大年轻人 (3) 。净收入以 7% 的复合年增长率 (CAGR) 增长。此外,股价和股息分别以 6% 和 7% 的复合年增长率增长 (4) 。

美国股票研究

MU是NAND技术的领导者之一。它的1-alpha DRAM和176层的NAND坡道比该行业领先几个季度,并且进步良好,因为该公司继续鉴定使用这些节点的新产品。NAND内存(3D芯片)需求量很高。由于NAND不需要功率,因此它是具有高存储容量的每个字节的成本效益,并且很容易替换。它非常适合在移动设备,数据中心和汽车中使用,以及物联网应用程序。这是AI采用必不可少的组成部分之一,预计将在未来十年内看到强劲的增长。考虑到企业现场的数字转换,数据中心的增长是重要的。预计数据中心市场将从2021年至2026年以22.0%的复合年增长率增长。Big Tech名称的云服务,例如亚马逊的Amazon Web Services(AWS),Microsoft的Azure和Google Cloud,已成为其业务中增长最快的部分。根据其自己的估计,Micron预计,直到2025年,数据中心应用程序的DRAM的复合年增长率很快,NAND的CAGR为33%。自主驾驶还需要增加30倍以上的DRAM,而NAND则超过100倍,因为它从0级移动到5级或完全自动化。Micron自己对汽车DRAM增长的估计表明,直到2025年,NAND的复合年增长率为40%和49%。记忆价格在1H23触底,并在2024年进一步提高。我们预计记忆细分市场将在2024年为该行业的总体半导体收入中预期增长16.8%的Y-O-Y。Micron Project要求在未来几年内以DRAM的中期和20年代百分比范围增长。期望有强大的FY25,这是对AI PC,AI电话和持续数据中心AI增长的需求驱动的。超过80%的Micron DRAM产量和NAND生产的90%以上是在领先的节点上。Micron正在逐步升级下一代DRAM和NAND节点,计划的数量生产计划为2025。这为可观的收入记录创造了有利的设置,并提高了盈利能力,并支持该集团的长期增长。总体而言,预计2024年的行业供应将低于DRAM和NAND的需求。维持较高的TP每股167.10美元的买入。鉴于前景的改善,我们的TP将其固定在4.2倍前进PB(前面为3.6倍),该tp仍低于同行的平均值C.5-6倍。Micron良好地定位是多年AI驱动的增长在数据中心到边缘的存储需求中的主要受益者。

HCl Tech

•HPE CTG收购后面的收入增长前景有所改善:该公司在其软件细分市场(+18.7%QOQ)驱动的街道估算中大量报告,该公司的季度继续锚定季度性能。其25财年收入指南的下端被修订至4.5-5%的cc术语(即大部分,即〜50 bps,是CTG收购诱导的),FY25的有机增长前景保持不变。现在,IT服务的隐含有机增长范围在-1.6%至 +0.6%QOQ的范围内,这意味着由于大量 /大型交易的降低 /减少 /减少了大型 /大型交易,延迟了可支配的交易,以及HPE CTG收购的影响。我们认为,公司的卢比收入在24-27 e之间的复合年增长率为8.4%,而19-24财年之间的复合年增长率为12.7%。

AMI的标准化和互操作性指南...

北方邦北方邦电力公司(UPPCL)的电能需求和高峰需求,北方邦的CAGR分别增加了5.8%和6.1%,从20233-24到2031-32,预测为2031-32。UPPCL的预测表明,从2023-24到2029-30的复合年增长率分别为7.0%和6.5%,电能需求和峰值需求可能会增加。为了满足资源充足性,即以可靠的成本来满足电力需求,公用事业公司需要有条不紊地通过投资或采购电力来计划其容量的扩展。鉴于太阳能电池板的成本降低和较新的技术选项,例如电池储能系统,计划长期最佳发电能力混合,因此非常重要的是,随着未来一代能力混合的成本效果以及环境友好。

人工智能 (AI) 助力药物研发:最新进展

• 2023 年全球人工智能市场规模为 940 亿美元,预计 2022 年至 2030 年的复合年增长率 (CAGR) 将达到 38.1%。 • 事实证明,人工智能是即将到来的数字时代的重要革命性元素。 • 亚马逊公司、谷歌公司、苹果公司、Facebook、国际商业机器公司和微软等科技巨头正在大力投资人工智能的研究和开发。

成为承保开拓者

传统的财产和意外险风险评估和定价方法正面临重大挑战。2019 年至 2024 年,商业(7.8%)和个人(5.4%)财产和意外险保费的复合年增长率 (CAGR) 有所上升,超过了同期全球 GDP 2.3% 的复合年增长率。1 2 3 然而,推动增长的是费率上涨,而不是保单销售。虽然财产和意外险保费有所增长,但承保却举步维艰。在此期间,综合比率突破 100%,因为损失超过了新业务保费。在消费者期望很高的情况下,传统做法现在无法应对气候变化、网络风险和流动性转变等市场转型。过时的承保引擎需要注入准确性、效率和透明度的技术来恢复盈利能力。此外,商业险保费在 2022 年首次超过个人险保费,而且这一趋势有望持续下去(图 1)。1

第四季度 | 24 财年业绩

在过去十年中,我们一直在不断更新和重塑我们的技术库,以适应我们各个业务部门正在发生的变革。2021 年,我们投资了六大项目,并围绕这些项目建立了规模和大量交易吸引力——这导致过去 3 年收入(美元)复合年增长率为 16%,利润复合年增长率为 25%。在为下一阶段的增长做准备时,我们正在实施“深入扩大规模”战略,根据该战略,我们将把我们的组织精简为 3 个部门——移动、可持续性和高科技。这种有凝聚力的结构将为我们的领导者提供更大的权力,从而加快决策速度、更好地与客户建立亲密关系和领域专业化,并提高我们的创新商数,为客户和员工释放更高的价值,并帮助我们扩大规模。

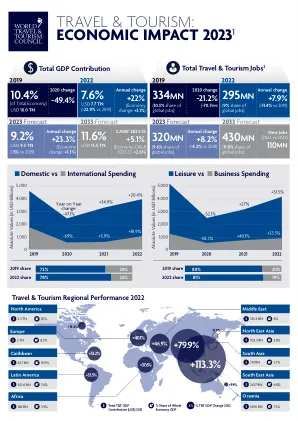

旅行与旅游业:2023 年经济影响1

1 该数据包括旅行和旅游业的直接、间接和诱发影响。资料来源:WTTC 和牛津经济研究院。所有值均按 2022 年不变价格和汇率计算。截至 2023 年 3 月报告 2 在实施就业支持计划的国家或地区,且国家统计机构仍将支持性就业记录为就业,则失业人数不包括那些已知的支持性就业。 3 CAGR:复合年增长率

2024-2029 年美国反无人机系统市场报告

尺寸、重量和成本的大幅降低、电池寿命的延长以及自主性提高等发展是推动 UAS 在军事和商业应用中使用的因素。AgileIntel Research 最近进行的一项研究估计,全球无人机市场规模将从 2023 年的 280 亿美元增至 2033 年的近 1500 亿美元,复合年增长率 (CAGR) 为 18.3%。在同一时期,美国无人机市场规模预计将从 70 亿美元增至 400 亿美元,复合年增长率为 19%。此外,根据美国联邦航空管理局 (FAA) 的估计,商用无人机机队(用于商业、研究或教育目的的无人机)预计将从 2022 年底的约 727,000 架增至 2027 年的 955,000 架。在同一时期,FAA 预测休闲无人机机队(用于个人兴趣和享受的无人机)也将从 169 万架增至 182 万架。