机构名称:

¥ 1.0

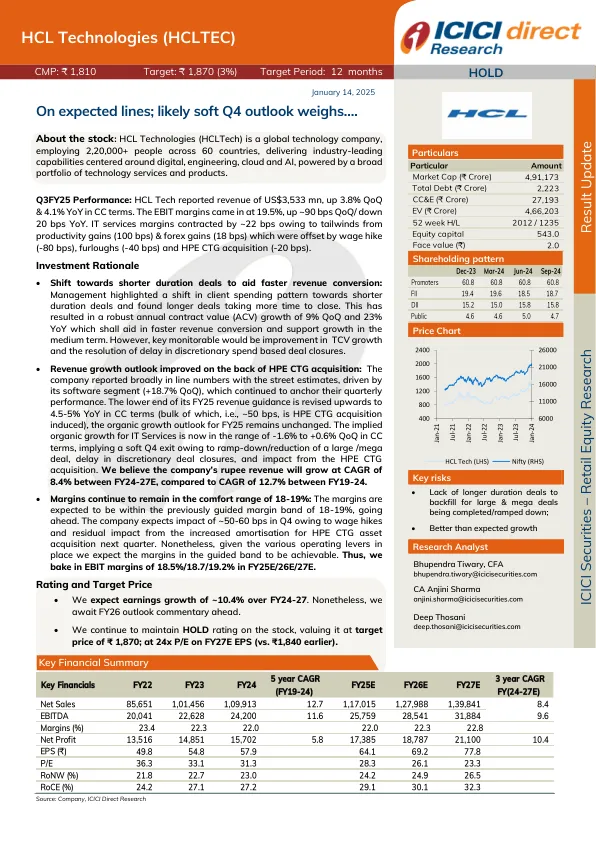

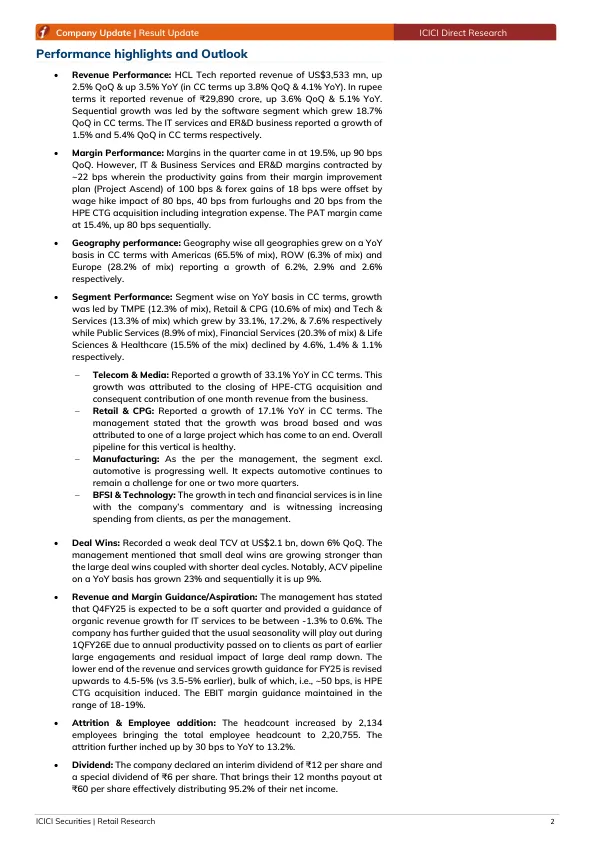

•HPE CTG收购后面的收入增长前景有所改善:该公司在其软件细分市场(+18.7%QOQ)驱动的街道估算中大量报告,该公司的季度继续锚定季度性能。其25财年收入指南的下端被修订至4.5-5%的cc术语(即大部分,即〜50 bps,是CTG收购诱导的),FY25的有机增长前景保持不变。现在,IT服务的隐含有机增长范围在-1.6%至 +0.6%QOQ的范围内,这意味着由于大量 /大型交易的降低 /减少 /减少了大型 /大型交易,延迟了可支配的交易,以及HPE CTG收购的影响。我们认为,公司的卢比收入在24-27 e之间的复合年增长率为8.4%,而19-24财年之间的复合年增长率为12.7%。

HCl Tech

主要关键词

相关文件推荐