XiaoMi-AI文件搜索系统

World File Search SystemCSRD

准备通往循环经济报告的道路

许多公司都在努力找到和收集相关数据以衡量循环,并且缺乏结构化方法来生成和存储相关数据以进行循环经济报告。这些数据输入通常是颗粒状的,主要涉及整个价值链,并且需要第三方的输入。作为CSRD报告截止日期的临近,组织必须追赶以创建ESG报告,管理和测量系统,并确定可实现的指标和目标,以确保报告可以承受利益相关者和独立的外部审计师的审查。对于仍处于起步阶段的循环报告尤其如此。传统废物报告主要是

GHG排放报告2022&2023

本章说明了报告组织的温室气体(GHG)排放清单的计算。计算方法论,这种温室气体排放量库存符合GHG协议公司标准,GHG协议范围2指南和GHG协议公司价值链(SCOPE 3)会计和报告标准。温室气体协议是进行组织和公司的GHG排放清单的国际接受的标准方法。这也是欧盟公司可持续性报告指令(CSRD)下的气候影响计算(欧洲可持续性报告标准(ESRS)E1)的方法。,在简而

programme_ffb-conference_nov 2024 v2.0

报告生物多样性和行动发言人欧盟业务与生物多样性平台(TBC):审计公司(TBA)的生物多样性披露计划演讲者:良好的CSRD报告:审计师期望什么?Anna Alex(Nala)和Johannes Knubben博士(HIPP):理解和减少对食品供应链中生物多样性的影响Adam Gono(天然矿物水域欧洲)和Achim Drewes(Nestléwaters):指标框架,指标框架和保护区域的保护 /恢复< / div>> / div>> / div>> / div>> / div>> div>> / div>> div>> / div>>

欧洲委员会布鲁塞尔,12.12.2023 C(2023 ...

马里奥·德拉吉(Mario Draghi)在关于“欧洲竞争力的未来”的报告中,强调了欧洲需要创造一种监管环境,从而有助于竞争力和韧性,引起人们对公司可持续性报告指令(CSRD)和公司可持续性可持续性可持续性尽职尽责的负担和合规成本的关注。1在《新欧洲竞争力协议》的《布达佩斯宣言》中,欧盟国家和政府负责人呼吁“简化革命,确保为企业提供清晰,简单,聪明的监管框架,并大大降低行政,监管和报告负担,尤其是对中小企业的负担”。2他们呼吁委员会提出具体的建议,以将报告要求在2025年上半年减少至少25%。

Robeco 2022 年可持续发展报告

该报告是根据全球报告倡议组织 (GRI) 的 GRI 通用标准编写的,我们的风险评估遵循气候相关财务信息披露工作组 (TCFD) 的建议。该报告包含国际综合报告委员会 (IIRC) 框架的要素,例如我们的价值创造模型。一个为未来综合报告做准备的项目已经启动。为了实现成为领先的可持续资产管理者的雄心,我们计划完全遵守欧盟企业可持续发展报告指令 (CSRD) 和欧盟分类法的预期要求。我们已经实施了一种使用双重重要性原则报告重要主题的新方法。

可持续性:您需要了解的2024年

2024是CSRD和欧洲可持续性报告标准(ESRS)的新义务的第一年,因此我们将看到2025年初符合该立法的第一笔报告。在接下来的几年中,我们将看到约有50,000家企业在本立法范围内。较大的企业将熟悉大多数披露,因为大多数人将自愿报告大部分此信息,这是公司可持续性报告的一部分。新的挑战是由披露的法定性质引起的,这意味着企业与新的问责制之间存在可比性以及对审计师的监督的要求。这将重点关注以前是财务会计保存的数据质量,完整性,准确性和纸质踪迹。

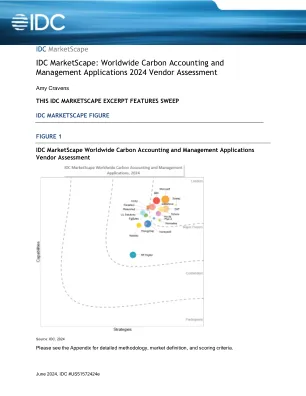

IDC MarketScape:2024 年全球碳核算和管理应用程序供应商评估

排放报告的范围将逐步扩大,最初侧重于范围 1 和 2(CSRD 对 FY24 的要求),随后是范围 3 的报告要求。碳排放按“范围”分类,范围是指排放类型及其分类方式。范围 1 和 2 是指与组织直接相关的活动,而范围 3 是指归因于第三方(供应商、供货商、合作伙伴等)的活动。虽然许多组织正在收集数据并报告范围 1 和 2 的排放,但对于大多数组织而言,范围 3 仍然难以捉摸,这对可靠的数据收集和报告提出了重大挑战。还有一个避免排放的新兴类别,即范围 4,虽然尚未成为主流,但将进一步增加排放量计算的复杂性。

2023 年可持续发展报告

150 多年来,PROBAT 始终将客户放在第一位。在此背景下,面向未来还意味着我们的机器和系统尽可能节能环保地运行,因为近年来,对可持续性的日益关注日益影响着所有行业,这也决定性地改变了咖啡饮用者的消费行为。越来越多的人有意识地在整个价值链中寻求可持续性。与此同时,2023 年初生效的欧盟企业可持续发展报告指令 (CSRD) 正在引起行业的深刻变化。它要求大公司和上市中小企业从根本上重新思考他们的方法:他们将有义务提供有关其业务活动对人类和环境影响的全面透明的信息。