XiaoMi-AI文件搜索系统

World File Search SystemE32

FY25 一般员工薪酬计划 - 3%.xlsx

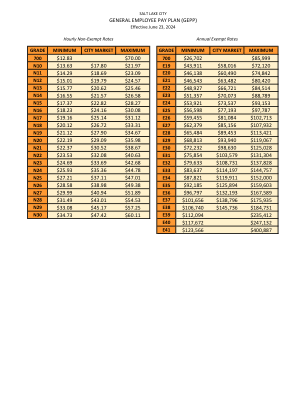

等级 最低 城市 市场 最高 等级 最低 城市 市场 最高 700 $12.83 $70.00 700 $26,702 $85,999 N10 $13.63 $17.80 $21.97 E19 $43,911 $58,016 $72,120 N11 $14.29 $18.69 $23.09 E20 $46,138 $60,490 $74,842 N12 $15.01 $19.79 $24.57 E21 $46,543 $63,482 $80,420 N13 $15.77 $20.62 $25.46 E22 $48,927 $66,721 $84,514 N14 $16.55 $21.57 $26.58 E23 $51,357 $70,073 $88,789 N15 $17.37 $22.82 $28.27 E24 $53,921 $73,537 $93,153 N16 $18.23 $24.16 $30.08 E25 $56,598 $77,193 $97,787 N17 $19.16 $25.14 $31.12 E26 $59,455 $81,084 $102,713 N18 $20.12 $26.72 $33.31 E27 $62,379 $85,156 $107,932 N19 21.12 美元 27.90 美元$34.67 E28 $65,484 $89,453 $113,421 N20 $22.19 $29.09 $35.98 E29 $68,813 $93,940 $119,067 N21 $22.37 $30.52 $38.67 E30 $72,232 $98,630 $125,028 N22 $23.53 $32.08 $40.63 E31 $75,854 $103,579 $131,304 N23 $24.69 $33.69 $42.68 E32 $79,633 $108,731 $137,828 N24 $25.93 $35.36 $44.78 E33 $83,637 $114,197 $144,757 N25 $27.21 $37.11 $47.01 E34 $87,821 $119,911 $152,000 N26 $28.58 $38.98 $49.38 E35 $92,185 $125,894 $159,603 N27 $29.99 $40.94 $51.89 E36 $96,797 $132,193 $167,589 N28 $31.49 $43.01 $54.53 E37 $101,656 $138,796 $175,935 N29 $33.08 $45.17 $57.25 E38 $106,740 $145,736 $184,731 N30 $34.73 $47.42 $60.11 E39 $112,094 $235,412 E40 $117,672 $247,132 E41 $123,566 $400,887

公司财务与冲击向实体经济的传导

摘要:不同来源的信贷可用性在各个企业之间存在巨大差异,并且对投资决策和产出的总体影响具有企业层面的影响。我们开发了一个理论框架,在该框架中,企业根据不同资金来源的广度和深度边际进行内生决策,以研究企业选择对信贷供应冲击向实体经济传导的作用。与数据中一样,企业可以从不同的银行借款、发行债券或通过留存收益筹集股本以资助生产性投资。我们的模型根据详细的企业和贷款层面数据进行了校准,并重现了程式化的经验事实:规模更大、生产率更高的企业依赖更多的银行和更多的资金来源;规模较小的企业主要依赖少数银行和内部资金。我们的定量分析表明,由于替代信贷来源之间缺乏可替代性,银行信贷供应冲击导致总产出大幅减少,并且企业之间存在相当大的异质性。最后,我们表明,我们的见解对于用于识别信贷供应效应的标准实证方法的有效性具有重要意义(Khwaja 和 Mian 2008)。 JEL 分类:E32、E43、E50、G21、G32 关键词:信贷供给冲击、企业融资、银企匹配、冲击传导 Falk Bräuning 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Falk.Brauning@bos.frb.org。 José Fillat 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Jose.Fillat@bos.frb.org。 Gustavo Joaquim 是波士顿联邦储备银行研究部的经济学家。他的电子邮件地址是 Gustavo.Joaquim@bos.frb.org。

公司财务与冲击对实体经济的传导

摘要:不同来源的信贷可用性在各个企业之间存在巨大差异,并且对投资决策和产出的总体影响具有企业层面的影响。我们开发了一个理论框架,在该框架中,企业根据不同资金来源的广度和深度边际进行内生决策,以研究企业选择对信贷供应冲击向实体经济传导的作用。与数据中一样,企业可以从不同的银行借款、发行债券或通过留存收益筹集股本以资助生产性投资。我们的模型根据详细的企业和贷款层面数据进行了校准,并重现了程式化的经验事实:规模更大、生产率更高的企业依赖更多的银行和更多的资金来源;规模较小的企业主要依赖少数银行和内部资金。我们的定量分析表明,由于替代信贷来源之间缺乏可替代性,银行信贷供应冲击导致总产出大幅减少,并且企业之间存在相当大的异质性。最后,我们表明,我们的见解对于用于识别信贷供应效应的标准实证方法的有效性具有重要意义(Khwaja 和 Mian 2008)。 JEL 分类:E32、E43、E50、G21、G32 关键词:信贷供给冲击、企业融资、银企匹配、冲击传导 Falk Bräuning 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Falk.Brauning@bos.frb.org。 José Fillat 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Jose.Fillat@bos.frb.org。 Gustavo Joaquim 是波士顿联邦储备银行研究部的经济学家。他的电子邮件地址是 Gustavo.Joaquim@bos.frb.org。

COVID-19 的经济影响:

我们利用来自私营公司的匿名数据建立了一个公开的数据库,以实时细粒度的方式追踪美国的经济活动。我们每周报告按县、行业和收入群体分类的消费者支出、企业收入、招聘信息和就业率的统计数据。利用公开的数据,我们通过分析新冠疫情对不同子群体影响的差异来展示疫情如何影响经济。2020 年 3 月,高收入人群大幅削减支出,尤其是在需要面对面互动的行业。这种支出削减大大降低了富裕人口密集地区小企业的收入。这些企业解雇了许多员工,导致大面积失业,尤其是这些地区的低薪工人。高薪工人经历了持续数周的“V 型”衰退,而低薪工人则经历了更大规模、更持久的失业。尽管到 2021 年 12 月,消费支出和职位空缺已经完全恢复,但在最初受到重创的地区,低薪工作的就业率仍然低迷,这表明劳动力需求的暂时下降导致劳动力供应持续减少。基于这一诊断分析,我们评估了旨在遏制经济活动下滑的财政刺激政策的影响。现金刺激支付导致大流行初期支出急剧增加,但在大流行后期,反应要小得多,尤其是对高收入家庭而言。与历史估计相比,实时估计的边际消费倾向可以更好地预测后续刺激支付的影响。总体而言,我们的研究结果表明,财政政策可以遏制消费支出和失业的二次下降,但当消费支出的最初冲击来自健康问题时,财政政策无法恢复充分就业。更广泛地说,我们的分析表明,根据私营部门数据构建的公共统计数据如何支持许多研究和实时政策分析,为实证宏观经济学提供了一种新工具。JEL:E01,E32。

展位号公司名称(英) 合同公司名称6.1 G40 60 Plus Smart ...

6.1 D02 Ayla 艾拉物联网络(深圳)有限公司 6.1 J30 Baifuli Industrial Co.,Ltd.佛山市顺德区百富丽实业有限公司 6.1 F48 Beile (Xiamen) Intelligent Technology Co.,Ltd.贝乐(厦门)智能科技有限公司 8.1 C20 Changsha Yidai Electronic Technology Co.,Ltd.长沙一待电子科技有限公司 8.1 B33 China Household Electric Networkt & Magazine 中国家居电气网《家居电气》杂志 6.1 A35 Cixi Yixun Electronic Factory 慈溪伊讯电子厂 6.1 H20 Coolkit Technology Co.,Ltd.深圳酷宅科技有限公司 8.1 A11 Dalian Jisite Technology Co., Ltd. 大连集思特科技有限公司 8.1 E02 Deepcity Technology Co.,Ltd.一城一智(广东)科技有限公司 6.1 A12 Dongguan Churod Electronics Co.,Ltd.东莞市中汇瑞德电子股份有限公司 8.1 A27 Dongguan Dfm Elctlonics Co.,Ltd.东莞市迪斐玛电子有限公司 6.1 J10 Dongguan Lucchi Electric Technology Co.,Ltd 东莞市慕驰电器科技有限公司 6.1 B46 Dongguan ZHS Home Co.,Ltd.东莞智尚家居有限公司 6.1 B40 Duragreen Lighting Uk Limited 深圳市绿固电气科技有限公司 6.1 A27 Earda Technologies Co.,Ltd.广州易而达科技股份有限公司 6.1 J02 Eide Intelligent Technology Co.,Ltd.爱易得智能科技(广州)有限公司 8.1 C27 Fanvil Technology Co.,Ltd.深圳方位通讯科技有限公司 6.1 B13 Fo Shang Ying Wo Technology Co.,Ltd.佛山市盈沃科技有限公司 8.1 B27 Fondis 广州方帝斯控温科技有限公司 6.1 J46 Foshan Baili Lidian Technology Co.,Ltd.佛山市柏力理电科技有限公司 6.1 C25 Foshan Dalnn Intelligent Technology Co., Ltd. 佛山市达林尔智能科技有限公司 6.1 E32 Foshan Haydn Technology Lighting Co.,Ltd.佛山汉盾光电科技有限公司 6.1 J15 Foshan Kaideli Photoelectric Technology Co.,Ltd.佛山市铠德利光电科技有限公司 6.1 A20 Foshan Kenwell Lihin Co.,Ltd.佛山市勤为照明有限公司 8.1 A02 Foshan Lizhai Home Furnishing Technology Co.,Ltd.佛山市丽宅家居科技有限公司 8.1 D38 Foshan Qite Technology Co.,Ltd.佛山市淇特科技有限公司 6.1 C02 Foshan Shunde Huaquan Furniture Co.,Ltd.广东乐超机电科技有限公司 6.1 A39 Guangdong Naya Electric Co.,Ltd.佛山市顺德区华权(殿堂)家具有限公司 6.1 J47 Foshan Shunde Jialide Electrical Co.,Ltd.佛山市顺德区家立得电器有限公司 6.1 J36 Foshan Shunde Lianze Mould Co.,Ltd.佛山市顺德区联泽模具有限公司 6.1 A16 Foshan Shunde Lihong Electrical Co.,Ltd.佛山市顺德区利虹电子有限公司 6.1 J12 Foshan Shunde Unice Electronics Co.,Ltd.佛山市顺德区优奈斯电子有限公司 6.1 J42 Foshan Shunde Zhenghe Electrical Co.,Ltd.佛山市顺德区正和电器有限公司 8.1 A09 Gchea 大中华酒店工程师协会 8.1 B26 Genget (Shenzhen) Iot Co.,Ltd.尊爵智能(深圳)物联有限公司 6.1 A13 Guangdong Aidengbao Lighting System Co.,Ltd.广东爱灯堡灯光系统有限公司 6.1 H32 Guangdong Ebelong Intelligent Technology Co.,Ltd.广东易百珑智能科技有限公司 6.1 C32 Guangdong Gdkes Electric Technology Development Co.,Ltd 广东粤奇胜电气科技发展有限公司 8.1 D02 Guangdong Homeland Electrical Co.,Ltd.广东红禾朗电工有限公司 6.1 H38 Guangdong Lechao Mechanical Electrical Technology Co.,Ltd.广东讴亚电气有限公司 6.1 J34 Guangdong Shunde Longtop Precision Manufacturing Co.,Ltd.广东顺德朗途精密制造有限公司 6.1 B06 Guangdong Tianlang Zhitong Technology Co.,Ltd.广东天朗智通科技有限公司 8.1 D20 Guangzhou Ba Ying Digital Technology Co.,Ltd.广州佰影数码科技有限公司 6.1 F20 Guangzhou Baotai Electronic Co.,Ltd.广东省平头熊智能科技有限公司 6.1 G20 Guangzhou Homesen Smart Technology Co.,Ltd.广州好家声智能科技有限公司 8.1 E32 Guangzhou Jingke Teaching Equipment Co.,Ltd.广州市经科教学设备有限公司 8.1 C36 Guangzhou Leequ Electronics Co.,Ltd.广州林乔电子科技有限公司