XiaoMi-AI文件搜索系统

World File Search SystemEAFE

资产配置策略

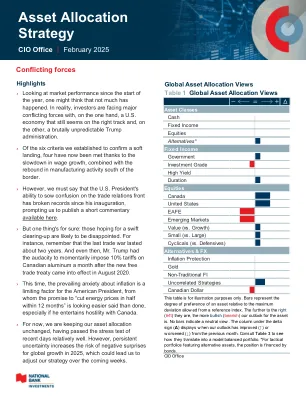

资产类别 2024 年 1 月 12 个月 现金(标普加拿大国库券) 0.3% 4.8% 4.9% 债券(ICE 美银加拿大环球) 1.1% 6.7% 4.1% 短期 0.8% 6.7% 5.7% 中期 1.3% 7.2% 4.6% 长期 1.3% 6.0% 1.2% 联邦政府 1.2% 5.9% 3.4% 企业 1.0% 8.9% 7.1% 美国国债(美元) 0.6% 1.2% 0.5% 美国企业债券(美元) 0.6% 3.2% 2.8% 美国高收益债券(美元) 1.4% 9.7% 8.2% 加拿大股票(标普/多伦多证券交易所) 3.5% 25.2% 21.7% 通讯服务 2.3% -21.6% -21.1% 非必需消费品 0.2% 10.6% 11.9% 必需消费品 -2.7% 13.6% 18.9% 能源 0.2% 22.3% 24.0% 金融 2.7% 34.0% 30.1% 医疗保健 -2.7% 9.5% 8.2% 工业 3.4% 11.1% 9.7% 信息技术 10.0% 42.2% 38.0% 材料 10.2% 42.8% 21.4% 房地产 0.4% 5.6% 5.5% 公用事业 -0.3% 14.8% 13.7% 标准普尔/多伦多证券交易所小型股 0.7% 20.0% 18.8% 美国股票(标普 500 指数,美元) 2.8% 26.4% 25.0% 通讯服务 9.1% 45.7% 40.2% 非必需消费品 4.4% 40.9% 30.1% 必需消费品 2.0% 15.4% 14.9% 能源 2.1% 8.3% 5.7% 金融 6.6% 35.0% 30.6% 医疗保健 6.8% 6.3% 2.6% 工业 5.0% 24.5% 17.5% 信息技术 -2.9% 27.6% 36.6% 材料 5.6% 9.8% 0.0% 房地产 1.8% 12.5% 5.2% 公用事业 2.9% 31.0% 23.4% 罗素 2000 指数 (美元) 2.6% 19.1% 11.5% 世界股票 (MSCI ACWI 美元) 3.4% 21.3% 18.0% MSCI EAFE (美元) 5.3% 9.2% 4.3% MSCI 新兴市场 (美元) 1.8% 15.3% 8.1% 大宗商品 (GSCI 美元) 3.3% 8.0% 9.2% WTI 原油 (美元/桶) 0.6% -4.5% 0.8% 黄金 (美元/盎司) 7.0% 37.2% 27.1% 铜 (美元/吨) 3.2% 5.0% 2.2% 外汇 (美元指数 DXY) -0.1% 4.9% 7.1% 美元兑欧元 0.4% -4.3% -6.3% 加元兑美元 1.0% 8.1% 8.6%

全球 45 股息策略投资组合 2024-4

上图表示从 1993 年 12 月 31 日至 2024 年 9 月 30 日,假设在信托策略(而非任何实际信托)、道琼斯工业平均指数 (DJIA)、标准普尔 500 指数和 MSCI EAFE 指数中投资 10,000 美元。该图假设初始投资(10,000 美元)和所有股息(包括截至年底除息股票的股息)以及一年中的升值总额在该年年底再投资。所有策略表现均为假设(而非任何实际信托),反映每年年初的信托销售费用 1.85% 和费用,但不包括股票经纪佣金或税收。过去的表现并不能保证未来的结果。实际回报将与假设的策略回报不同,原因是时间差异以及信托可能不会平等投资于所有股票或始终完全投资。在任何一年中,该策略都可能亏损或表现不及指数。由于近期市场活动,当前表现可能与所示数字不同。回报的计算方法是取年末价格,将其从下一年度年末价格中减去(调整年内可能发生的任何股票分割),然后加上该期间收到的股息除以起始价格。平均年总回报和总回报衡量假设所有股息和资本收益再投资时投资价值的变化。平均年总回报反映年化变化,而总回报反映总体变化,而非年化。标准差是波动性的衡量标准,表示投资表现在特定时期内与其平均表现的差异程度。标准差不比较投资相对于其他投资或整个股票市场的波动性。投资回报与投资平均回报的差异越大,投资的波动性就越大。标准差基于过去的表现,并不保证未来的结果。夏普比率是一种风险调整后的衡量标准,使用超额回报的标准差计算来确定每单位风险的回报。夏普比率越高,历史风险调整后表现越好。请记住,两位数和/或三位数的高回报非常罕见,并且无法持续。投资者还应注意,这些回报主要是在有利的市场条件下实现的。有关信托具体信息的脚注,请参阅第 2 页。

GUARDIAN i3国际优质增长基金

市场回顾 ______________________________________________________________ 全球股市在第四季度以好坏参半的成绩结束了今年的股市,由于投资者要应对央行政策的不确定性、降息可能放缓、地缘政治问题、货币波动和地区增长差距,波动性加剧。尽管股市实现了强劲的年度回报,但本季度表明市场环境更加谨慎和不确定。美国股市跑赢全球股市,主要原因是成长型股票在第三季度表现不佳后出现反弹。成长型股票继续走强,体现在大型科技股的持续走强,企业利润强劲,对人工智能 (AI) 的热情也凸显了这一点。中型和小型股最初受益于总统大选后的大盘反弹,随后共和党接管国会,凸显了人们对特朗普促进增长的政策议程的乐观情绪,但最终在通胀不确定性和降息预期减弱的情况下回落。美联储 (Fed) 在 11 月和 12 月均将利率降低了 25 个基点。然而,由于持续的通胀担忧以及强劲的劳动力市场、强劲的消费者支出和制造业活动回升推动美国经济强劲,美联储在 12 月下调了对 2025 年未来降息的预期,引发了股市抛售。此外,美联储似乎对特朗普承诺的进口关税持观望态度,如果积极实施,可能会进一步推高价格压力并扭转当前通胀放缓的趋势。10 年期美国国债收益率大幅上升,反映出市场对美联储在这种背景下的行动存在不确定性。欧洲股市在本季度面临挑战,原因是经济增长疲软、政治不稳定和贸易不确定性——所有这些都打压了市场人气。欧洲央行 (ECB) 一直在放松货币政策以支持增长,但由于能源和服务成本上升以及政治不确定性和财政负担推高债券收益率,通胀风险仍然存在。特朗普的关税政策给欧洲和新兴市场股市带来了挑战,中国尤其受到关注。除了与美国持续的贸易紧张局势外,中国还面临着消费者信心疲软、房地产市场陷入困境以及信贷增长缓慢的问题。强势美元也对非美国股票回报产生了负面影响。另一方面,日本受益于受控通胀和经济改革。MSCI EAFE 指数本季度下跌 2.18%。除工业板块外,所有板块均出现负回报。

友邦标普全球 1500 策略 (全市值) SMA 评论

本季度全球股市基本持平 (MSCI 全球指数:-0.2%),因为美国股市 (标准普尔 500 指数®:2.4%) 的小幅上涨被发达市场 (MSCI EAFE:-8.1%) 和新兴市场 (MSCI EM:-8.0%) 的负回报所抵消。美联储继续按照市场预期实施宽松政策,在 11 月和 12 月的 FOMC 会议上均将利率下调 25 个基点 (bps),但表示由于持续的通胀和稳定的经济增长,2025 年降息次数会减少。联邦基金目标利率在年底为 4.25%-4.50%,比 2024 年的峰值低了整整 100 个基点。美国年度通胀率继续从 2022 年创下的高点回落,11 月的读数为 2.7%,失业率稳定在 4.2%。 2024 年第三季度,美国 GDP 环比增长 2.8%,低于第二季度的 3.0%。MSCI 全球指数第四季度下跌 (-1.0%),表现最佳的板块为非必需消费品 (+8.7%)、通信服务 (+7.0%) 和信息技术 (+4.7%)。表现最差的板块为材料 (-14.3%)、医疗保健 (-11.4%) 和房地产 (-9.3%)。中东和美国表现强劲,而新兴市场、英国以外的欧洲、日本以外的亚洲和英国则出现下滑。本季度,友邦标普全球 1500 (全市值) 策略在税前和扣除 0.35% 费用后的表现低于基准 -0.22%。该策略在税后和扣除 0.35% 费用后的表现优于基准 +0.29%。税后表现相对温和,因为在一年强劲的股市回报之后,收回损失的机会有限。税收阿尔法为正,在此期间增加了+0.51%。年初至今,友邦标普全球 1500(全市值)策略在税前和扣除 0.35% 费用后的表现优于其基准+0.03%。该策略在税后和扣除 0.35% 费用后的表现优于其基准+1.58%。税收阿尔法在此期间贡献了+1.55%。友邦标普全球 1500(全市值)策略旨在提供与由标普 1500 ® 和标普 ADR 指数组成的市值混合基准表现相似的税前回报。该策略寻求通过主动实现损失和延迟收益在税后基础上超越基准。 AIA 的经理使用多因素算法来选择和加权股票,以使投资组合风险(包括行业和市值)与基础指数保持一致,同时纳入税务管理。由于账户级别的限制(例如证券排除、资本收益预算和其他限制),个人账户的表现可能会有所不同。

每周市场更新 - 1/27/25:特朗普总统对持有利率较低的愿望

高点500 S&P 500 6,101.24 1.74%3.73%3.73%27.91%6,118.71 0.3%Dow Jones工业平均44,424.25 2.15%4.42%4.42%4.42%4.42%17.87%17.87%45,014.04 1.3%1.3%NASDACOSESTERSERE 32.93% 20,173.89 1.1% Russell 2000 2,307.74 1.40% 3.48% 3.48% 13.85% 2,442.74 5.9% MSCI EAFE (USD) 2,360.81 3.16% 4.38% 4.38% 5.57% 2,506.69 6.2% MSCI Emerging Markets (USD) 1,090.02 1.86%1.35%1.35%6.47%1,444.93 32.6%彭博商品指数103.43 -0.26%4.73%4.73%4.73%4.85%237.95 130.1%巴克莱总债券90.35 0.12%-0.09%-0.09%-1.47%112.07 24.0%来源:Factset总统特朗普希望较低的利率,但是美联储会做什么?总统上周向世界经济论坛观众确认推动较低利率将成为他的经济平台的一部分,成为头条新闻。评论就在本周(星期三)美国联邦储备银行(美联储)政策会议之前提到,该会议是2025年第一次预定会议。我们预计美联储将不会更改其过夜的银行贷款利率目标目标,而该范围为4.25%至4.50%。去年,从9月到12月,美联储将美联储的目标降低了一个百分点,即1.0%(在三次政策会议上)。在12月会议之后,美联储主席杰罗姆·鲍威尔(Jerome Powell)表示,其利率政策“现在的限制性大大降低”,并且美联储“在我们考虑进一步调整我们的政策利率时更加谨慎”。由于美联储基金利率现在更接近美联储视为“中性”水平的情况,因此这一期望在本周的会议上暂停。中立利率是一种理论水平,既不是限制性(较高的利率),也不是刺激性(较低的利率),并且存在于运行稳定的利率和就业增长的经济中。我们认为,特朗普总统对较低利率的渴望反映了他的观点,即这可以刺激经济增长,次要利益,较低的利率可以削弱美元,从而促进对美国出口的需求。然而,尽管美联储管理过夜美联储资金利率,但美国国库的收益率是市场交易的,而不是由美联储货币政策(尤其是在较长的到期)控制的。自从美联储基金目标下降以来(2024年9月),美国两年和10年的国库收益率都在我们看来,债券投资者认为未来的利率降低的可能性较小。总统对较低利率的愿望可能会搁置,至少在我们看到通货膨胀趋势的更多数据(最近几个月变得更加固执之前),尤其是考虑到新政府考虑的全球关税仍然不确定的道路。

事实说明书-Artisan International Fund(Aphix)

仔细考虑基金的投资目标,风险,费用和费用。该基金的招股说明书和摘要中包含此和其他重要信息,可以通过致电800.399.1770获得。投资前请仔细阅读。投资团队选择的投资组合证券的价值可能会响应公司,市场,经济,政治,监管或其他新闻,有时比市场或基准指数大。投资组合的环境,社会和治理(“ ESG”)的考虑可能会限制可用的投资机会,因此,投资组合可能会放弃某些投资机会和不考虑ESG因素的表现不佳的投资组合。国际投资涉及特殊风险,包括货币波动,较低的流动性,不同的会计方法以及经济和政治体系以及较高的交易成本。这些风险通常在包括边境市场在内的新兴市场和较不发达的市场中更大。中小型公司的证券往往具有较短的运营历史,更加动荡和流动性较低,并且在某些时期内可能不足以证券的证券。增长证券在给定时期内可能不足其他资产类型。MSCI EAFE指数衡量发达市场的性能,不包括美国和加拿大。MSCI全国世界前美国指数衡量了不包括美国的发达和新兴市场的绩效。工匠合作伙伴如果无法作为特定安全性,可以替代相关安全性的信息。索引(ES)是不受管理的;包括重新投资股息;不要反映费用或费用;并且不可用于直接投资。除非另有说明,否则本报告中的所有信息都包括所有类别的股票,除了绩效和费用比率外,并且截至右上角显示的日期。投资组合统计计算排除了缺乏适用属性的异常数据和某些证券,例如私人证券。总数可能不会因为四舍五入而总和。全球行业分类标准(GICS®)是MSCI Inc.(MSCI)和Standard&Poor的Financial Services,LLC(S&P)的独家知识产权。MSCI,S&P,他们的分支机构或其第三方提供商(“ GICS派对”)都没有对GIC或通过使用的结果获得任何陈述或保证,明示或暗示,并明确否认所有对准确的保证,包括对所有特定目的的准确保证。GIC当事方对于任何直接,间接,特殊,惩罚性,后果或任何其他损害赔偿(包括损失的利润)也不承担任何责任,即使已通知此类损害赔偿。MSCI不对此处包含的任何MSCI数据不承担任何明示或暗示的担保或陈述,也不承担任何责任。MSCI数据可能不会进一步重新分布或用于创建指数或金融产品。该报告未经MSCI批准或生产。国家 /地区的曝光百分比反映了由MSCI分类为截至显示日期的国家指定。©2025 Artisan Partners。证券未由MSCI分类,反映了报告生成之日起的国家指定。部门的暴露百分比反映了GIC当前分类的部门名称。此材料是出于信息目的而不考虑您的特定投资需求的信息,并且不应解释为您可能依赖于投资决策的投资或税收建议。投资者在进行投资之前应咨询其财务和税务顾问,以确定此处讨论的任何投资产品的适当性。价格与收入率(P/E比率)衡量股票的昂贵程度。用于FY1和FY2的收益数据是当前和下一个未报告的会计年度的估计。LT EPS增长率是公司预测的EPS增长率的3 - 5年的平均值。营业保证金是盈利能力的量度,等于运营收入除以收入。主动份额是与基准不同的投资组合的百分比。主动份额的范围从指数基金的0%到没有指数重叠的投资组合的100%。年度营业额是投资组合中交易活动的衡量标准 - 投资组合通常会购买和出售证券。Artisan合作伙伴资金通过Artisan Partners Distributors LLC(APDLLC),FINRA成员提供的资金。保留所有权利。1/13/2025 A24586L_VR