XiaoMi-AI文件搜索系统

World File Search SystemENTERPRISES

政府支持的企业

本章包含下列政府资助企业的数据描述。这些企业由联邦政府为公共政策目的而建立和特许。由于它们是私营公司,并且其证券不受联邦政府的充分信任和信用支持,因此它们不包括在联邦预算中。但是,由于它们具有公共目的,因此在提供此类信息的范围内,财务状况报表的呈现方式尽可能与政府机构预算数据的基础一致。 —联邦国民抵押贷款协会和联邦住房贷款抵押公司为住宅抵押贷款的二级市场提供援助。 —联邦住房贷款银行协助储蓄机构、银行、保险公司和信用合作社为住房和社区发展提供融资。 —农业信贷系统机构,包括农业信贷银行和农业信贷银行,为农业提供融资。它们受农业信贷管理局监管。 — 联邦农业抵押贷款公司也是农业信贷系统的一个机构,受农业信贷管理局监管,为农业房地产、农村住房贷款和某些农村公用事业贷款以及美国农业部担保的农场和商业贷款提供二级市场。✦

制造企业的灵活性

摘要。制造企业是一系列相互关联、灵活、优化的业务流程,通过高质量的产品和服务为客户提供价值,速度快于竞争对手。这种企业视角使人们能够考虑整个业务系统,包括供应商、产品开发、制造、物流、分销和零售,并理顺它们之间的接口。绩效衡量和绩效测量对于监控、控制和管理非常重要。我们确定并讨论了通用业务流程的八个绩效衡量标准。这些包括交货时间、客户服务、可靠性、质量、灵活性、成本、产能和资产利用率。在本文中,我们专注于业务流程的灵活性,特别强调供应链和订单到交付流程。我们试图提供各种类型灵活性的明确定义和衡量标准,并讨论产品结构与供应链灵活性之间的关系。本文清楚地阐述了不确定性、灵活性、技术和产品结构之间的关系。

奥克维尔企业公司

(千美元) 累计其他综合 股份 贡献 保留收入 资本盈余 收益(损失) 总计 2022 年 1 月 1 日余额 $ 63,024 $ – $ 93,262 $ (1,700) $ 154,586 净收入和监管余额的净变动 – – 16,552 – 16,552 其他综合收入 – – – 7,470 7,470 股票发行成本 – – (746) – (746) 股息 – – (6,100) – (6,100) 2022 年 12 月 31 日余额 $ 63,024 $ – $ 102,968 $ 5,770 $ 171,762 2023 年 1 月 1 日余额 $ 63,024 $ – $ 102,968 $ 5,770 $ 171,762净收入和监管余额的净变动 – – 30,782 – 30,782 其他综合损失 – – – (502) (502) 股票发行成本 – – (46) – (46) 股息 – – (6,100) – (6,100) 2023 年 12 月 31 日余额 $ 63,024 $ – $ 127,604 $ 5,268 $ 195,896 请参阅合并财务报表附注。

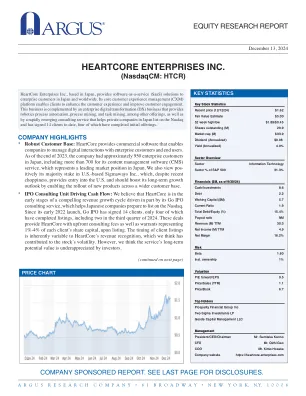

HEARTCORE 企业有限公司

公司/行业背景 HeartCore Enterprises 为日本和全球的企业客户开发和销售 SaaS 解决方案。截至 2023 年底,HeartCore 在日本拥有约 950 个客户的庞大安装用户群。HeartCore 正在通过适度的销售和营销工作为客户提供服务。我们看到 HeartCore 正在大力扩大其全球客户群。截至 2023 年底,其约 73% 的日本客户正在付费,其余客户则由转换为免费版本软件的前付费客户组成。我们认为,随着日本在疫情后的商业环境继续正常化,这是一个机会,可以随着时间的推移将其中一些用户转换回付费状态。HeartCore 的产品套件旨在支持企业 DX 和企业向基于云的 SaaS 应用程序的迁移。随着网络复杂性的增加,其产品还有助于提高传统技术之间的互操作性。 HeartCore 的核心 CXM 平台已商业化超过 15 年,帮助大型组织有效管理、更新和保护与客户的数字互动。该平台包括一个 CMS,可帮助大型企业和政府用户管理其网站上的内容。10 月

f Enterprises Limited

(CIN- L18100DL1983PLC016354)我们的公司最初被合并为F Investment Privation Limited A私人有限公司的私人有限公司,该公司的1983年8月18日的公司证书是由Delhi&Haryana公司注册官签发的,根据1956年的《公司法》,Delhi&Haryana的NCT和Haryana。随后,我们的公司转换为一家公共有限公司,然后将名称更改为“ AF Investment Limited”,并于1983年11月24日由Delhi&Haryana公司注册师于1983年11月24日颁发了全新的公司证书。随后,我们公司的名称被更改为“ F Enterprises Limited”,并在1991年5月14日更名的名称更改后,由Delhi&Haryana公司注册商发行。有关与我们公司有关的更多详细信息,请参阅本发行函第51页的标题为“一般信息”部分。

服务企业 - NET

在本公告中,服务企业是指提供 C 部分所述非应税服务的企业。对于租赁企业和提供带有操作员或服务组件的设备的企业,请参阅信息公告 PST-72《租赁企业》;对于油田服务,请参阅信息公告 PST-13《石油钻井和油井服务承包商》。B. 注册要求服务企业必须注册 PST 编号。注册消费者编号发给不提供应税服务或进行零售但购买应税商品和服务用于商业用途的企业。如果不缴纳 PST,则不能使用此编号购买商品或服务。