XiaoMi-AI文件搜索系统

World File Search SystemExpenditures

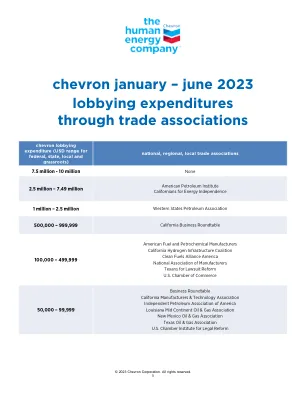

2023年6月通过行业协会游说支出

此列表确定了总部位于美国的组织,这些组织报告了他们从雪佛龙公司获得的2023年1月至2023年6月的资金,作为游说费用。此披露超出了《游说披露法》的要求,因此所报告的金额可能超过其他法律披露。已经做出了良好的努力来汇编这些信息。

北卡罗来纳州 - 2022-2023 财年老龄化支出报告

北卡罗来纳州的每个县都有权自行决定如何使用 HCCBG 资金——资助哪些服务、资助金额多少以及哪些机构应提供服务。20 世纪 90 年代,各县影响服务可用性的机会增加,这主要是因为州政府增加了对不符合医疗补助资格的老年人的家庭和社区服务的资助。这些资金,加上医疗补助资格扩大到联邦贫困水平的 100%,使得地方规划更加有意义。由于公共资金一直保持不变甚至有时减少,如何最好地使用 HCCBG 资金的决定变得更具挑战性和重要性。这在州和各县面临的当前形势下尤为明显,尤其是随着北卡罗来纳州老年人口的增加。

出版物 61,销售税和使用税:税收支出

一般而言,加州的销售税和使用税是针对该州的零售或有形动产的使用而征收的。税收支出是州法律中通过优惠税收待遇减少收入的条款,被定义为抵免、扣除、豁免或州提供的任何其他税收优惠。自 1933 年《销售和使用税法》颁布以来,已颁布了许多税收支出,以消除或减少销售或使用各种类型财产以及向某些个人或组织销售或使用的销售或使用所产生的销售或使用税负债。除了豁免之外,一些条款通过将某些人定义为所售财产的消费者来减少税基,而其他条款则提供抵免。其他交易根据法律中的定义或由于不涉及有形动产的转让而被排除在销售税和使用税的征收之外。

儿童保育质量战略规划和支出指南

董事会应评估其数据系统,并确定是否需要任何改进来支持DDDM。董事会可以考虑建立数据团队或与与经理和前线人员合作的实体签约,以确定信息需求,解释数据并回答关键问题。最好是董事会雇用或指定符合其能力和需求的员工或顾问。小型组织可能只有一个数据分析师,而大型组织可能有一个团队。但是,任何组织都可以通过适当的计划,培训和资源进行数据收集和分析。

医疗保险和国民健康总支出的长期预测方法

首先,需要强调的是,本节中描述的超额成本增长假设和方法仅生成 75 年长期预测期的最后 51 年(即第 25 至第 75 年)的预测。对于第 1 至第 10 年,OACT 使用关于每类支出的支付率更新、服务利用率变化以及服务强度或平均复杂性变化的假设,在服务级别(例如,住院医院服务、医生服务或家庭保健)制定预测,如《医疗保险受托人报告》中详细描述的那样。对于第 11 至第 24 年,OACT 根据部分超额成本增长方法准备预测 - 在时间加权的基础上转换(i)第 10 年短期预测中隐含的医疗保险子部分 A、B 和 D 的超额成本增长率和(ii)第 25 年预计的医疗保险子部分的长期超额成本增长率。3

THECB研究支出调查 - 指示和定义 - 2023财年

技术转移 - 技术转移涉及已经带来可用条件的新技术或产品的采用,甚至可能适应。技术的采用和使用不是研发,而是适应以满足独特的区域或当地需求的技术可能涉及研发活动。例如,一种新的处理水以使其饮用的方法是在一个州开发的。如果另一个州采用相同的治疗过程,则设施,设备,人员等的采用成本不是研发支出。但是,如果第二个州需要进一步进行系统的深入研究以修改治疗过程以使其适应独特的当地条件,则修改和适应的成本可能是研发支出。

衡量经济中的气候缓解和适应支出:方法论挑战

对与气候变化(包括缓解和适应)相关的支出进行核算,正成为政策制定者乃至国际经济计量界越来越重要的话题。几十年来,国家统计局(NSOs)一直在制作按行业、职能或目的等分列经济内部经济活动的账户,为政策制定者和众多其他用户提供有关特定部门或经济活动类型的信息。对许多国家来说,这包括衡量环境支出和环境商品和服务部门(EGSS),这些部门遵循 SEEA-CF(环境经济账户体系 - 中央框架)中规定的准则,并使用 CEA(环境活动分类)。这些标准通常将气候变化缓解支出作为环境保护支出的一部分进行核算,因为这些类型的支出符合现有的环境保护活动定义(即用于减少温室气体排放的支出)。另一方面,气候变化适应支出尚未纳入 SEEA-CF 活动账户;目前,还没有全面的标准来对经济中用于气候适应的支出进行分类。在本文中,我们首先研究了最近国际上关于描述和定义“气候变化适应”的研究,例如第二工作组报告“气候变化 2022:影响、适应和脆弱性”、各种预算标记方案和其他来源。我们的目标是推动国际讨论,以制定与气候变化适应相关的支出定义方法,这些方法将与 SEEA CF 和 SNA 中的会计原则一致。我们还将讨论适应/准备与重大自然灾害后的清理/恢复之间的界限。最后,我们简要概述了美国气候变化缓解和适应统计数据研究和开发的潜在途径,这些途径以最近在自然资本核算和环境活动账户方面的试点工作为基础。

地缘政治风险与军费开支:来自美国经济的证据

过去一段时间,对地缘政治风险 (GPR) 与军事支出 (ME) 之间关系的探索有限。这是因为缺乏广为人知的 GPR 代理。最近,Caldara 和 Iacoviello (2022) 的工作激发了学者们对 GPR 后果的研究。我们的论文旨在了解美国的 GPR 和 ME 之间的关系。它设计了一个理论框架,并使用基于年度数据 (1960-2021) 的自回归分布滞后方法计算了一个计量经济模型。此外,它使用了成对的 Toda-Yamamoto 因果关系检验。结果表明,GPR 和 ME 之间的关系是单向因果关系,在美国从 ME 延伸到 GPR。此外,这种关系在短期和长期内都具有统计显著性和正相关性。这一发现支持了我们的假设,即美国 GPR 是资源分配(即 ME)的结果,可以控制、引导和缓解。因此,ME是美国实现国际霸权战略目标的工具。从政策含义的角度来看,GPR已被证明对各个经济体都有广泛的负面影响。因此,走向与其他国家合作和协调而不是积累ME往往会支持国际经济。

使用数据驱动的方法对政府支出与影子经济之间的非线性依赖性进行建模

摘要:本文旨在使用非线性方法对影子经济规模与最重要的政府支出分别建模社会保护,健康和教育之间的关系。我们在1995年至2020年之间的横截面数据集上应用了四种不同的机器学习模型,即支持向量回归,神经网络,随机森林和XGBoost。我们的目标是校准一种算法,该算法可以比线性模型更好地解释影子经济规模的差异。此外,最大的模型已被用来预测30,000多个模拟支出组合的影子经济规模,以概述一些可能的拐点,之后政府支出变得适得其反。我们的发现表明,ML算法在R平方和根平方误差方面优于线性回归,而社会保护支出是阴影经济规模的最重要决定因素。进一步进行了我们对28个欧盟州的分析,在1995年至2020年之间,结果表明,当社会保护费用大于GDP的20%,健康费用大于GDP的6%,而教育费用占GDP的6%和8%的范围。据作者所知,这是第一篇用ML模拟影子经济及其决定因素(即政府支出)的论文。我们提出了一种易于复制的方法,可以在未来的研究中开发。

报告编写指南年终报告第 13 号——联邦基金支出报告

4 ALN 支出 10.541 培训用品-技术创新补助金 123,623.64 0.00 123,623.64 10.553 学校培训计划 592,577,697.53 0.00 592,577,697.53 10.555 国家学校培训计划 1,827,570,729.66 0.00 1,827,570,729.66 10.559 暑期培训 24,531,635.96 120,099.72 24,651,735.68 10.560 国家培训用品行政费用 22,302,030.35 622,372.50 22,924,402.85 10.579 培训用品自由裁量补助 247,003,382.96 -7,739,994.87 239,263,388.09 84.010 向地方教育机构提供的 Title I 补助 1,069,990,026.38 990,241,257.91 2,060,231,284.29 84.027 向各州提供的特别教育补助 1,523,046,251.35 -2,561,957.07 1,520,484,294.28 84.048 职业和技术教育 120,673,918.68 1,048,379.38 121,722,298.06 84.173 特殊教育补助金 47,335,321.37 -7,524,234.59 39,811,086.78 84.287 二十一世纪社区学习中心 117,673,563.59 -10,311,727.30 107,361,836.29 84.323 特殊教育 - 州人员发展 3,029,471.70 -384,925.03 2,644,546.67 84.365 英语语言习得州补助金 78,498,207.82 93,581,929.36 172,080,137.18 84.367支持有效教学州补助 148,547,337.17 83,119,902.55 231,667,239.72 84.369 州评估和相关活动补助 28,529,736.08 25,185.91 28,554,921.99 84.371 综合素养发展 15,432,640.11 -15,120,025.26 312,614.85 84.424 学术充实计划 29,962,239.17 116,502,915.66 146,465,154.83 84.425 教育稳定基金 -8,163,914,286.70 8,177,937,488.64 14,023,201.94 93.243 区域和国家重大项目 1,588,225.02 -70,116.57 1,518,108.45 93.600 先发制人计划 6,040,716.57 8,575.54 6,049,292.11