XiaoMi-AI文件搜索系统

World File Search SystemFY2021

2024 年 6 月 27 日更新 美国陆军间接火力防护能力 (IFPC) 系统

IFPC 计划的起源 陆军于 2004 年启动了 IFPC 计划,即 IFPC 增量 1。由于担心陆军反 RAM (C-RAM) 研发的速度和方向,部分国会议员表示有兴趣采购以色列的铁穹 C-RAM 系统作为临时解决方案。在 2019 财年国防授权法案 (NDAA) (PL 115-232) 和 2019 财年国防部拨款法案 (PL 115-245) 中,国会都指示陆军部署四个中程防空系统连队(两个在 2020 年,两个在 2023 年)来对抗巡航导弹和其他威胁。为响应这一要求,陆军选择了铁穹系统,因为它“根据其进度、每次击杀成本、弹匣深度和应对特定威胁的能力,为陆军提供了最佳价值”。由于难以将前两个“铁穹”导弹防御系统集成到现有和计划中的陆军防空反导指挥和控制架构中,2021 财年国防授权法案 (PL 116-283) 放弃了对最后两个“铁穹”导弹防御系统的要求。据报道,不采用“铁穹”导弹防御系统的决定是陆军启动 IFPC 增量 2 计划的基础。

印度的可再生能源之旅:短期障碍但长期轨迹完好分析印度的清洁能源承诺并与其他国家进行比较

我们认为,尽管最近的全球事件促使政策制定者扩大国内热能的使用,但印度可再生能源的长期发展轨迹仍然完好无损。IEEFA 和 CEF 预测,到 2029/30 财年,印度每年将增加 35-40 吉瓦的可再生能源产能,达到 405 吉瓦。我们还预测,火电将逐渐失去市场份额,其发电份额将从 2021/22 财年的 72.3% 降至 2029/30 财年的 53.4%。印度政府雄心勃勃的产能增加目标以及各行各业私营和国有企业的承诺支持了我们的预测。我们对全球主要企业(NextEra Energy(美国)、RWE(德国)、Ørsted(丹麦)和 Enel(意大利))的类似清洁能源承诺的研究为印度同行提供了重要的经验教训。我们发现,这四家跨国公司的雄心勃勃的脱碳目标,不依赖碳补偿或碳捕获与储存,帮助它们的股价跑赢大盘,并帮助它们开拓了快速增长的全球绿色债券市场。

中国海军现代化:对美国海军的影响... - FAS

中国海军是迄今为止东亚地区规模最大的海军,2015 年至 2020 年期间,其战斗舰艇数量(即计入美国海军规模的舰艇类型)超过了美国海军。国防部表示,中国海军“是世界上最大的海军,拥有约 340 个平台的战斗力,包括主要水面战舰、潜艇、远洋两栖舰艇、扫雷舰艇、航空母舰和舰队辅助舰艇……该数字不包括约 85 艘巡逻战舰和携带反舰巡航导弹 (ASCM) 的舰艇。预计到 2025 年,[中国海军] 的总战斗力将增至 400 艘,到 2030 年将增至 440 艘。”相比之下,美国海军在 2021 财年末拥有 294 艘战斗舰艇,海军 2024 财年预算报告预计,到 2030 财年末,海军将拥有 290 艘战斗舰艇。美国军方官员和其他观察人士对中国海军造船速度以及由此产生的中国海军和美国海军相对规模和能力的趋势表示担忧或担忧。

对能源效率和

获得财务监督和管理委员会执行董事(FOMB)和PREPA认证的2021财年财政计划,于2020年6月29日获得认证,最初的预算假设PrepA将于2021年12月31日退出标题III。参见,例如,“ Natalie Jaresko:“我们将在2021年从破产中出来”,PR头条新闻,https://www.puertoricoheadlinenews.com/nataleie-jaresko-we-we-we-we-we---------------- are-are-to-ento-to-emerge-emerge-emerge-emerge-emerge-emerge-from--bublombcy-inbuckcy-in--2022 febro fewrring 1,上次访问。因此,Luma预计会根据OMA当事方之间达成的补充条款协议在临时期间提供O&M服务,正是为此应有的。如果PrePA以同时发生的所有其他条件,即服务开始日期,则离开标题III破产,那么Luma将开始提供O&M服务,而无需“临时期间”。本文档中的提及(以及在所有其他OMA中需要提交的PERB),“ O&M服务的开始”,“运营开始”,“运营和维护服务的开始”以及其他类似导入的典故,应理解为参考前端过渡期和Luma对O&M服务的结束,而O&M服务的不在o&M servient of It It It In It Intern Intern Intern Intern Inter Intern Interim''或之后''in Intern Interim'' 7参见ID。

增长策略

(1)2024财政年度(从2024年4月1日至2025年3月31日)的售价上涨,我们预测销售和利润降低销售额和利润的假设,即汇率将为140日元,而期望对构建和销售设备的需求将逐渐下降,而持续的销售设备将逐渐下降,这将持续下降。但是,我们计划将销售价格进一步提高1000亿日元,与过去两年相同的水平。从2023财年开始,我们开始在区域经理参加会议上按位置和目的地按位置和目的地披露损益,从而可以比较在相同条件下每个地区的合并损益。这些披露进一步激励了区域经理,以提高销售价格。从2024财年开始,我们将将集团公司高层管理人员的薪酬与每个地区的合并结果联系起来,从而进一步促进销售价格的上涨。将售价的变化与自20021财年以来的生产成本变化进行比较(图3),销售价格上涨超过了2023财年第四季度的首次累积生产成本的上涨。我们将获得2024财年进一步销售价格上涨的好处。

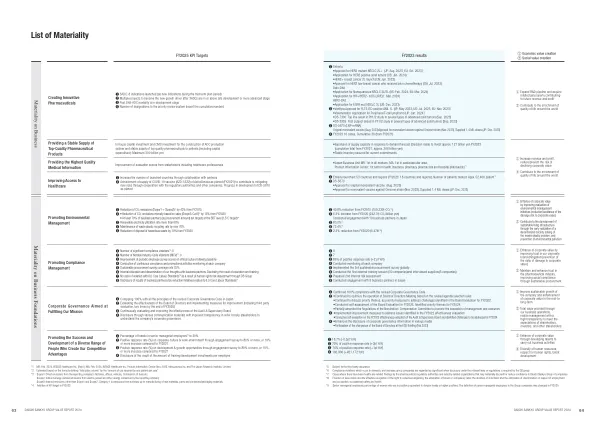

实质性事项清单

❶ Enhertu •获批用于治疗 HER2 突变 NSCLC 2L+(日本:2023 年 8 月、欧盟:2023 年 10 月) •用于治疗 HER2 阳性实体瘤(美国:2024 年 1 月) •HER2+ 乳腺癌 2L 上市(中国:2023 年 6 月) •获批用于既往接受过化疗的 HER2 低乳腺癌(中国:2023 年 7 月) Dato-DXd •用于治疗非鳞状 NSCLC 2L/3L(美国:2024 年 2 月、欧盟:2024 年 3 月) •用于治疗 HR+/HER2- mBC(日本/欧盟:2024 年 3 月) HER3-DXd •用于治疗 EGFR 突变 NSCLC 3L(美国:2023 年 12 月) ❷ •Vanflyta 获批用于治疗 FLT3-ITD 阳性 AML 1L(日本:5 月2023 年、美国:2023 年 7 月、欧盟:2023 年 11 月) •Valemetostat 用于治疗外周 T 细胞淋巴瘤(日本:2024 年 1 月) •DS-7300 在几种晚期实体瘤的 Ph1/2 研究中取得顶线结果(2023 年 9 月) •DS-3939 在几种晚期实体瘤的 Ph1/2 研究中首位受试者给药(2023 年 9 月) ❸ DS-5670 (LNP-mRNA) 原始单价疫苗(2023 年 8 月)针对 Omicron 株的单价疫苗获批(2023 年 11 月),供应 140 万剂(日本:2023 年 12 月) ❹ 2023 财年 10 例,累计 30 例(来自 2021 财年)

更快地提供更多疫苗

五泉事业所秉承着从前电化生研传承下来的“尊重生命的尊严,保护人们的健康,继续成为值得社会信赖的企业”的方针,制定了环境方针,旨在从设计到原材料采购、废弃,在产品整个生命周期中减少环境负担,与社区共存。在此背景下,五泉事业所近年来特别重视减少废弃物,正在应对诸如每年使用约700吨的鸡蛋的回收利用以及减少泡沫塑料等包装材料的体积等挑战。在流感疫苗的生产过程中,大量使用鸡蛋。以前,鸡蛋会被焚烧,但由于鸡蛋中含有大量的油和蛋壳,因此制定了将其作为燃料回收的计划。同时,水泥厂近江工厂的回收业务也计划将其用作燃料或原料。 2020 财年,工厂运送了 700 吨鸡蛋。使用鸡蛋作为燃料,理论上可以减少约 800 吨二氧化碳。但是,由于鸡蛋易腐烂,管理起来很困难。2021 财年仅运输了 370 吨,但这项回收工作将继续进行,并调整了各工厂之间的运输时间表。

2020 年 7 月 10 日 Seema Verma 管理员中心......

回复:CMS-1735-P:医疗保险计划;急症护理医院和长期护理医院住院预付费系统以及拟议的政策变化和 2021 财年费率;合格医院和关键通道医院拟议规则的质量报告和医疗保险和医疗补助促进互操作性计划要求亲爱的管理员 Verma,感谢您给我们机会就 2021 财年住院预付费系统 (IPPS) 拟议规则发表意见。我们赞扬您和医疗保险和医疗补助服务中心 (CMS) 公开支持现代化医疗保险抗生素支付系统,这对于关注失败的抗生素行业非常重要,也是政府认识到其有责任解决这些问题的明确信号。1 但是,令人失望的是,这项拟议规则中对新技术附加支付 (NTAP) 的微小更改不足以挽救抗生素市场。皮尤建议 CMS 实施《制定抗菌素耐药性微生物创新战略 (DISARM) 法案》中阐明的更重要的改革,根据该法案,CMS 将对符合条件的住院合格传染病产品 (QIDP) 抗生素与诊断相关组 (DRG) 分开报销,同时还要求进行抗生素的管理和监测。

“ Tsunagu”技术

/WTCⓡ *1创新的光学电缆,并捕获了建立主要在欧洲和美国建立通信基础设施的需求,并增加了数据中心的能力,伴随着全球数据流量的增长。这导致了销售和利润的大幅增长。电子业务还看到了对灵活印刷电路(FPC)的强烈需求,除了对连接器的强大需求外,我们还在利用藤库拉的优势转移了我们的策略,以将我们的战略转变为获得高价值增值产品的订单。除了飙升和人员成本的负面影响外,汽车产品业务还增加了北美新车型号的产品成本的增加,面临着巨大的挑战。在2019财年,藤库集团的净亏损为385亿日元,这是自成立以来最大的损失。由于当时的绩效严重恶化,我们坚决对业务进行结构性改革,因此我们命名了2020年至2021财年的100天计划。在2021财年期间,我们完成了该计划的目标,以通过管理重组,加强集团治理以及未保留的选择和集中度来迅速恢复每个业务。然后,我们于2022年4月开始以“新的藤库拉”的身份进入可持续增长阶段。因此,我认为2022财年的强劲表现证明了成员集中努力的实现

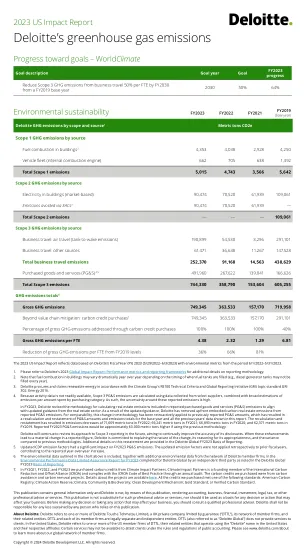

德勤的温室气体排放量

4. 由于活动数据不易获得,范围 3 的 PG&S 排放量是使用从选定供应商收集的数据,结合按采购类别划分的单位金额排放量的大致估算来计算的。因此,这些报告的排放量具有很高的不确定性。2023 财年,德勤修改了计算报告的购买商品和服务 (PG&S) 排放中包含的房地产排放量的方法,以符合房地产行业的最新指南。根据更新的指南,德勤已从报告的 PG&S 排放中删除了前期体现的房地产碳排放。为了便于比较,此方法论的变化已追溯应用于之前报告的 PG&S 金额,这导致重新计算和重述基准年和本报告中显示的所有前几年的 PG&S 金额和排放总量。重新计算和重述导致 2022 财年的排放量减少 71,669 公吨;2021 财年减少 69,241 公吨; 2020 财年为 66,893 公吨;2019 财年为 62,371 公吨。如果使用以前的方法,报告的 2023 财年 PG&S 排放量将增加约 63,000 公吨。德勤将在未来继续审查其范围 3 报告方法,旨在不断提高其披露的准确性。当这些改进导致报告数字发生重大变化时,德勤承诺解释变化的性质、其适当性的理由以及与以前方法相比的差异。有关此重述的更多详细信息,请参阅德勤全球 2023 财年报告基础。