XiaoMi-AI文件搜索系统

World File Search SystemGoldman

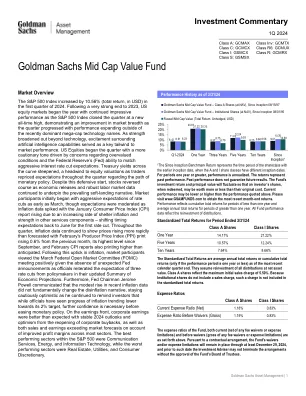

高盛中型股价值基金

标准普尔 500 指数在 2024 年第一季度上涨了 10.56%(总回报率,以美元计)。继 2023 年强劲收官之后,美国股市在年初继续以令人印象深刻的表现开局,标准普尔 500 指数收盘创下历史新高,表明随着本季度的发展,市场广度有所改善,除了最近占主导地位的大型科技股之外,其他股的表现也在扩大。随着实力超越技术,围绕人工智能能力的兴奋成为市场表现的关键推动力。美国股市在本季度开始时基调更为谨慎,原因是人们担心估值过高以及美联储 (Fed) 能否满足激进的降息预期。由于交易员在整个季度重新定价对货币政策路径的预期,整个曲线的国债收益率都趋于陡峭,这对股票估值造成了阻力。尽管开局防御,但随着经济数据和强劲的劳动力市场数据继续支撑普遍的软着陆叙事,股市逆转了走势。市场参与者最初早在 3 月份就对降息抱有强烈的预期,但随着通胀数据飙升,预期有所缓和。1 月份消费者价格指数 (CPI) 报告因住房通胀率上升和其他服务业成分股走强而上涨,将首次降息时间预期推迟到 6 月份。整个季度,通胀数据继续显示价格上涨速度快于预期,2 月份生产者价格指数 (PPI) 环比上涨 0.6%,为 9 月份以来的最高水平,2 月份 CPI 报告也高于预期。随着通胀上升,市场参与者对 3 月份联邦公开市场委员会 (FOMC) 会议持积极态度,因为美联储没有意外宣布,官员们在最新的经济预测摘要中重申了政策制定者三次降息的预期。此外,美联储主席杰罗姆·鲍威尔表示,近期通胀数据的小幅上升并未从根本上改变通货紧缩的论调,他保持谨慎乐观的态度,并继续提醒投资者,尽管官员们已经看到通胀朝着 2% 的目标走低,但在放松货币政策之前,还需要进一步增强信心。在盈利方面,企业盈利好于预期,2024 年前景稳定,企业回购重启带来乐观情绪,而且由于大多数行业的利润率提高,销售额和盈利均超过市场预期。标普 500 指数中表现最好的行业是通信服务、能源和信息技术,而表现最差的行业是房地产、公用事业和非必需消费品。

高盛税收优惠核心 - 标准普尔 500 指数

高盛资产管理公司(GSAM,风格经理)为美林投资咨询计划客户(以下简称“计划客户”)账户提供全权投资咨询服务,力求在提高税后回报的同时跟踪标准普尔 500 指数。根据客户使用的限制级别以及客户选择如何为该策略提供资金,该策略将采用低(最高 1.4%)或高(最高 4%)跟踪误差预算进行管理。客户可以用现金或证券为该策略提供资金。定制选项包括排除证券、行业和负面环境、社会和治理 (ESG) 筛选。由于经理采用税收管理技术,力求在税后基础上为客户超越基准。税收管理流程包括税收批次管理、管理收益与损失、收获税收损失、管理合格股息。风格经理为该策略做出投资决策,并将这些投资决策和计划客户账户的相关交易订单提供给 Managed Account Advisors LLC (MAA)。美林的附属公司 MAA 是本策略的覆盖投资组合经理。MAA 通常执行投资决策并下达所有交易订单,但不做任何更改,但须遵守客户施加的任何合理限制、现金流和其他考虑因素。股票选择

高盛美国银行及其子公司年度报告...

高盛银行美国分行(GS Bank USA)及其合并子公司(统称该银行)是一家纽约州特许银行,也是美国联邦储备系统的成员。该银行受美国联邦储备系统理事会(FRB)、纽约州金融服务部(NYDFS)和消费者金融保护局(CFPB)的监督和监管。作为美国联邦存款保险公司(FDIC)的成员,GS Bank USA 的存款由 FDIC 承保,最高金额为法律规定的最高金额。GS Bank USA 在美国商品期货交易委员会(CFTC)注册为掉期交易商,在美国证券交易委员会(SEC)注册为证券型掉期交易商。GS Bank USA 还是一家受美国财政部(Treasury Department)规则和条例约束的政府证券交易商。

2022 年第二季度 10-Q 表 - 高盛

优先股 期初余额 $ 10,703 $ 9,203 $ 10,703 $ 11,203 已发行 – 675 – 675 已赎回 – (675) – (2,675) 期末余额 10,703 9,203 10,703 9,203 普通股 期初余额 9 9 9 9 已发行 – – – – 期末余额 9 9 9 9 股权奖励 期初余额 4,965 3,608 4,211 3,468 股权奖励的发行和摊销 390 219 3,500 1,978 股权奖励所对应的普通股的交付 (78) (7) (2,419) (1,604) 股权奖励的没收 (32) (61) (47) (83) 期末余额 5,245 3,759 5,245 3,759 其他实收资本 期初余额 58,938 56,340 56,396 55,679 交付股权奖励所依据的普通股 92 63 2,433 1,653 为满足预扣税要求而取消的股权奖励 (37) (32) (1,564) (969) 赎回优先股的发行成本 – 19 – 26 与收购相关的普通股发行 – – 1,730 – 其他 – – (2) 1 期末余额 58,993 56,390 58,993 56,390 保留盈余 期初余额 134,931 119,210 131,811 112,947 净盈余2,927 5,486 6,866 12,322 可赎回非控制性权益的增加 - (65) - (65) 普通股和股份奖励宣告的股息和股息等价物 (719) (441) (1,430) (889) 优先股宣告的股息 (141) (119) (249) (223) 优先股赎回溢价 - (20) - (41) 期末余额 136,998 124,051 136,998 124,051 累计其他综合收益/(损失) 期初余额 (2,684) (2,074) (2,068) (1,434) 其他综合收益/(损失) 730 185 114 (455) 期末余额 (1,954) (1,889) (1,954) (1,889) 库存股,按成本计算 期初余额 (91,623) (88,632) (91,136) (85,940) 回购 (500) (1,000) (1,000) (3,700) 重新发行 1 – 19 10 其他 (1) (1) (6) (3) 期末余额 (92,123) (89,633) (92,123) (89,633) 股东权益总额 $117,871 $101,890 $117,871 $101,890

David Laibson 罗伯特·I·戈德曼经济学教授

将于 2023 年 3 月 21 日在白宫经济会议上发表的评论。作为研究影响消费者行为的心理力量以及公司利用消费者困惑的方式的人,看到研究在具体的政策建议中取得成果并改善消费者福祉是令人兴奋的。除了进行研究之外,我还是一名教师,非常高兴在哈佛大学教授经济学原理课程。戴着我的老师帽子,我想谈两件事。首先,我将解释为什么打击垃圾费不会对市场造成影响——但事实上这是让市场发挥作用的必要条件。其次,我将解释为什么垃圾费往往会不成比例地打击那些财务知识最不丰富的消费者,以及垃圾费监管如何差异化地帮助那些经济上最脆弱的人。亚当·斯密解释了自由市场如何让我们过得更好。面包师制作面包。消费者选择购买价格和质量最佳的面包。尽管面包师有利润动机,但社会仍然繁荣,因为竞争迫使面包师以低价生产优质产品。如果面包师收取的费用高于竞争对手(质量保持不变),该面包师将失去客户。通过这种机制,竞争压低价格并提高质量。当然,竞争在实践中有时并不像在我们的教科书中那样有效。面包师可能会串通起来保持高价。经济学家一致认为,政府应该防止企业串通或通过收购竞争对手来垄断市场。

2022 年第一季度 10-Q 表 - 高盛

优先股 期初余额 $ 10,703 $ 11,203 已发行 – – 已赎回 – (2,000) 期末余额 10,703 9,203 普通股 期初余额 9 9 已发行 – – 期末余额 9 9 股权奖励 期初余额 4,211 3,468 股权奖励的发行和摊销 3,110 1,759 股权奖励所对应的普通股的交付 (2,341) (1,597) 股权奖励的没收 (15) (22) 期末余额 4,965 3,608 额外实收资本 期初余额 56,396 55,679 股权奖励所对应的普通股的交付 2,341 1,590 为满足预扣税要求而取消股权奖励 (1,527) (937) 赎回优先股的发行成本 – 7 与收购相关的发行普通股 1,730 – 其他 (2) 1 期末余额 58,938 56,340 保留收益 期初余额 131,811 112,947 净收益 3,939 6,836 普通股和股份奖励的股息和股息等价物 (711) (448) 优先股的股息 (108) (104) 优先股赎回溢价 – (21) 期末余额 134,931 119,210 累计其他综合收益/(损失) 期初余额 (2,068) (1,434) 其他综合收益/(损失) (616) (640) 期末余额 (2,684) (2,074) 库存股,按成本计算 期初余额(91,136) (85,940) 回购 (500) (2,700) 重新发行 18 10 其他 (5) (2) 期末余额 (91,623) (88,632) 股东权益总额 $115,239 $ 97,664

高盛集团2023决议计划

解决方案基于一系列关于未来事件和情况的假设场景和假设。因此,《决议计划》中的许多陈述和评估构成了美国安全港规定1995年的私人证券诉讼改革法案。These statements include statements, other than historical information or statements of current conditions, that relate to, among other things, our future plans, objectives and resolution strategies (including our expectations and projections regarding the implementation of those strategies), to the objectives and effectiveness of our risk management policies and practices, and to our resolution capabilities (including those regarding capital, liquidity, operational matters, legal entity rationalization and separability, and our governance mechanisms,衍生品和交易活动和管理信息系统(“ MIS”))。解决方案基于许多重要的假设,包括有关监管机构,债权人,存款人和交易对手的行为的假设,集团公司和资金IHC在资本和流动性支持协议中履行其义务,与提供流动性提供的流动性以及参与物质损失的资本损失的资本和资本市场的重大责任,以及对资本和巨大的经济和造成的经济损失和重大影响。在实际解决情况下,这些假设都不是正确的。决议计划对破产法院,机构或任何其他决议机构以及我们描述的场景以及我们在解决方案计划中做出的假设没有任何约束力,这是假设的,不一定反映我们所处或可能成为主题的事件。如果解决高盛,高盛,机构或任何其他决议机构实施的策略可能与我们所描述的策略有所不同。结果,我们的实际解决策略或解决方案策略的结果可能与我们所描述的那些可能有所不同。

高盛集团 2023 年决议计划反馈信

12 12 CFR §§ 243.6、.11(c)(2) 和 381.6、.11(c)(2)。13 “核心要素”是指根据 §__.5(c)、(d)(1)(i)、(iii) 和 (iv)、(e)(1)(ii)、(e)(2)、(3) 和 (5)、(f)(1)(v) 和 (g) 规定,完整处置计划需要包含的信息,涉及资本、流动性以及涵盖公司执行其处置计划中设想的任何资本重组的计划,包括对涵盖公司处置策略的执行十分重要的最新量化财务信息和分析。12 CFR §§ 243.2、381.2。14 12 CFR §§ 243.6(c)、381.6(c)。15 1452、1453 处的指导。