XiaoMi-AI文件搜索系统

World File Search SystemHICP

EU授予如何完成您的道德自我评估 根据GDP的初步发布,捷克经济在2021年反弹3.3%。经济受益于大流行有关的休息 恢复和弹性记分牌 在2021年,罗马尼亚的经济预计将增长6.3%,这主要是由强劲的国内需求驱动。到今年年底,增长动量EA 创新基金计划 - 欧洲委员会 Alessio Gizzi-欧洲委员会 营销计划 欧洲创新委员会(EIC)工作计划2023 porcilis pcv m hyo 有关相关性图链接的信息 社会经济实体的相关税收框架 课程 - 欧洲联盟 Ervebo,Inn-Ebola Zaire疫苗(RVSVΔG-ZEBOV-GP,LIVE) Hypush 启用储能项目:仅过渡区域的工具包 Prevenar 20,Inn-PneumococococococaCal多糖偶联疫苗(20-Valent,吸附) Carsten Lennerz velsipity,inn-etrasimod精氨酸 SA.107689(2023/n) - 欧洲委员会

在2021年底的通货膨胀压力加剧,这是由快速增长的商品和生产投入价格,不良供应方面发展以及紧张的劳动力市场驱动的。总体而言,2021年的HICP通货膨胀率达到3.3%。规范的能源价格和相关的间接影响,更快的食品价格增长和服务价格的急剧上涨预计今年将进一步提高通货膨胀。由于货币政策更严格,强大的科鲁纳人和通货膨胀因素的消失,消费者价格的增长应在年底之前下降,使2022年平均年平均通货膨胀率提高到5.8%。良好的通货膨胀期望应防止暂时的价格压力牢牢地压力,并使通货膨胀率在2023年降至2.2%。

卢森堡 - 经济与金融

俄罗斯战争在乌克兰的全球经济影响加剧了国际环境,卢森堡的经济对此非常敏感。与其他欧元区成员国一样,高通货膨胀率的持续时间比预期的要长。在2022年上半年,消费价格的统一指数(HICP)通货膨胀率上升到了1980年代以来的最高水平,由于能源和服务价格上涨的增长速度放缓,6月在6月逐渐下降的10%以上。通货膨胀压力扩大到食品和非能量工业产品。经济增长速度降低的关键因素是欧元区的货币政策收紧,这导致投资下降,资金行业的赎回和下降估值。但是,集中在卢森堡市场的银行的情况有所不同,卢森堡市场的利率上升提高了其盈利能力。

经济调查 - 2024 年 10 月

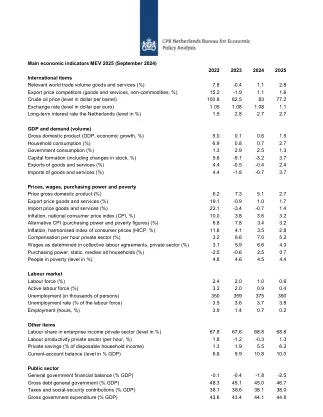

全球通胀压力已基本缓解,因为全球大宗商品价格继续从乌克兰战争高峰时期的峰值大幅下跌。与此同时,虽然供应链瓶颈已经恢复正常,但围绕地缘政治紧张局势的新风险也随之出现,主要航运线路中断后运费上涨就是明证。在马耳他,9 月份的协调消费者价格指数 (HICP) 通胀率达到 2.1%,而 12 个月移动平均值为 3.1%。这表明通胀在过去一年中一直在逐步下降,接近欧盟平均水平。通货紧缩进程主要受到 2023 年服务通胀下降以及 2024 年前几个月食品通胀下降的推动,这与全球大宗商品价格的下降一致。

主要经济指标 MEV 2025

价格、工资、购买力和贫困 国内生产总值价格(%) 6.2 7.3 5.1 2.7 货物和服务出口价格(%) 19.1 -0.9 1.0 1.7 货物和服务进口价格(%) 22.1 -3.4 -0.7 1.4 通货膨胀率,全国消费者价格指数(CPI,%) 10.0 3.8 3.6 3.2 替代CPI(购买力和贫困数字)(%) 6.8 7.8 3.4 3.2 通货膨胀率,消费者价格协调指数(HICP,%) 11.6 4.1 3.5 2.8 私营部门每小时报酬(%) 3.2 6.6 7.0 5.2 集体劳动协议确定的私营部门工资(%) 3.1 5.9 6.6 4.3 购买力,静态,所有家庭中位数(%) -2.5 -0.6 2.5 0.7 贫困人口(百分比) 4.8 4.6 4.5 4.4

经济见解 - 2022年夏季 - 财务部

最近几个月,通货膨胀率急剧上升,乌克兰战争加剧了价格压力。HICP通货膨胀分别在6月在欧元区和爱尔兰的年度增长了约8½和9½%。回应,政府提出了一系列措施来减轻这些生活压力,为家庭和公司提供支持。第一份说明概述了迄今为止在爱尔兰采取的措施,总计约24亿欧元,并检查了4月宣布的支持套餐的分配影响。分析表明,预计四月的包裹会对可支配收入产生渐进的影响,其中最低收入分解数量最低的收入最多,而这些措施却远远超过了5月1日碳税的负面收入的影响。

欧洲经济预测。冬季2021(临时)

1.2。在过去14天内的新Covid-19案件的累积数量,国际比较3 1.3。限制和移动性的严格性,欧盟3 1.4。Google移动性趋势3 1.5。全球GDP和全球PMI 4 1.6的增长。石油价格假设5 1.7。德国外滩收益率和选定的欧元区主权债券利差-10年到期6 1.8。股票市场绩效6 1.9。2020 7 1.10的增长性能。选定的指标,自2020年2月以来更改10 1.11。ESI和PMI,欧元区10 1.12。 总劳动力市场松弛,欧盟11 1.13。信贷增长和向非金融公司和家庭贷款的利率,欧元区12 1.14。 HICP,欧元区12 1.15。 真正的GDP生长路径,欧盟17 1.16。 GDP水平与2019-Q4 18 1.17相比。 通货膨胀预期来自隐含的远期通货膨胀互联掉期率19ESI和PMI,欧元区10 1.12。总劳动力市场松弛,欧盟11 1.13。信贷增长和向非金融公司和家庭贷款的利率,欧元区12 1.14。HICP,欧元区12 1.15。 真正的GDP生长路径,欧盟17 1.16。 GDP水平与2019-Q4 18 1.17相比。 通货膨胀预期来自隐含的远期通货膨胀互联掉期率19HICP,欧元区12 1.15。真正的GDP生长路径,欧盟17 1.16。GDP水平与2019-Q4 18 1.17相比。 通货膨胀预期来自隐含的远期通货膨胀互联掉期率19GDP水平与2019-Q4 18 1.17相比。通货膨胀预期来自隐含的远期通货膨胀互联掉期率19

货币 - 政策 - 夏季和分钟 - 6月-2024。 ...

8。主要发达经济体的头条消费者价格通货膨胀率在最近几个月中仍然远高于中央银行的目标,服务通货膨胀率仍在升高。在欧元区,5月的十二个月HICP通货膨胀率为2.6%,而核心通货膨胀率上升至2.9%,略高于市场参与者的预期。在此中,服务通货膨胀率提高了,部分原因是德国运输价格的基本影响。美国CPI通货膨胀率在5月份略有下降至3.3%,而核心CPI通货膨胀率下降到3.4%,略低于市场预期。展望未来,预计这两个经济体的标题通货膨胀率将继续中等,尽管在2024年保持超过通货膨胀目标。核心服务和住房通货膨胀率预计在美国的速度缓慢下降,而与能源相关的基本影响可能会导致欧元区的通货膨胀率不均匀。

2023 年欧洲议会周

乌克兰战争引发了欧洲的能源危机。由于经济从限制性 COVID-19 措施中重新开放以及全球供应链持续中断,2021 年开始积聚的通胀压力不断增加,能源价格在 2022 年飙升,最终导致广泛的价格压力。欧元区历史上首次出现两位数通胀,总体统一消费者价格指数 (HICP) 通胀率在 2022 年 10 月达到 10.6% 的峰值,随后由于能源价格压力缓解,在 2023 年 1 月下降至 8.5%(估计)。核心通胀率(不包括食品和能源)保持稳定在高位(5.2%)。欧元区国家之间存在很大差异。非欧元区欧盟国家也受到通货膨胀的影响,甚至比欧元区国家多 1 %。

2023 年欧洲议会周

乌克兰战争引发了欧洲能源危机。由于经济从新冠疫情限制措施中恢复以及全球供应链持续中断,2021 年开始积聚的通胀压力不断增加,2022 年能源价格飙升,最终引发了广泛的价格压力。欧元区历史上首次出现两位数通胀,总体协调消费者价格指数 (HICP) 通胀率在 2022 年 10 月达到 10.6% 的峰值,随后由于能源价格压力缓解,在 2023 年 1 月下降至 8.5% (估计)。核心通胀率(不包括食品和能源)保持稳定在高位 (5.2%)。欧元区国家之间存在很大差异。非欧元区的欧盟国家受到通胀的影响与 1 相同,甚至更大。