XiaoMi-AI文件搜索系统

World File Search SystemHICP

债务可持续性监测 - 经济与金融

欧盟经济在 2021 年第三季度恢复到新冠疫情前的产出水平后,于 2022 年上半年强劲增长。然而,俄罗斯对乌克兰的侵略战争不仅给乌克兰带来了难以言喻的苦难和破坏,也对全球经济产生了强烈影响。由于地理位置接近战争地区,且严重依赖化石燃料进口,欧盟是受影响最严重的经济体之一。能源、食品和其他大宗商品价格压力导致通胀急剧上升,影响到欧盟经济。特别是,通胀侵蚀了家庭的购买力,导致消费者和企业信心大幅下降。根据委员会2022年秋季预测,欧盟实际GDP增长率预计在2022年为3.2%,2023年为0.3%,2024年将达到1.6%。欧盟协调消费者物价指数(HICP)通胀率预计将从2022年的9.3%下降到2023年的7%和2024年的3%。(1)

宏观经济预测-意大利-2023 年 7 月.pdf

预计今年的协调消费者价格通胀率 (HICP) 平均为 6.0%(2022 年为 8.7%),然后在 2024 年下降至 2.3%,2025 年下降至 2.0%(表 10 和图 31)。下降趋势主要反映了进口价格的急剧下降,这主要是受能源商品价格下跌的影响。不包括食品和能源的通货膨胀率将在 2023 年保持高位(平均为 4.5%),主要受之前能源价格上涨的逐步传导推动,然后在 2024 年放缓至 2.4%,2025 年放缓至 2.0%。以 GDP 平减指数衡量的国内通胀率预计将在 2023 年超过 5%(2022 年为 3.0%),并在接下来的两年内平均回升至 3% 左右。这一增长主要归因于单位劳动力成本的更快增长。

2022 年融合报告 - 经济与金融

ERM II 汇率机制 II ESA 欧洲账户体系 ESCB 欧洲中央银行体系 EU 欧洲联盟 Eurostat 欧盟统计局 FDI 外国直接投资 FGS 增长融资计划 FSA 金融监管局 GDP 国内生产总值 HICP 协调消费者物价指数 HFSA 匈牙利金融监管局 IDR 深度审查 MFI 货币金融机构 MIP 宏观经济失衡程序 NCBs 国家中央银行 NEER 名义有效汇率 NIK 波兰最高监管院 NPL 不良贷款 OJ 官方公报 OJL 官方公报 Lex PIT 个人所得税 PPS 购买力标准 REER 实际有效汇率 RRF 复苏与复原机制 RRP 复苏与复原计划 SGP 稳定与增长公约 TFEU 欧洲联盟运作条约 ULC 单位劳动力成本 VAT 增值税

C_2022_3403_3_EN_annex 3.pdf

对高传染性、受伤和/或受污染人员 (HICP) 的检测、诊断、治疗、运输和监测的研究和开发为战场上的士兵提供了新的救生技术、概念和策略,包括手术机器人、超便携式远程医疗设备和诊断传感器、化学生物、放射和核 (CBRN) 遏制系统、“搬运工”或载重无人驾驶车辆 (UV) 和战场伤亡人员提取设备。无论任务如何,战场后勤都是一项挑战。对手、地形和环境都会使向伤病员运送物资的过程变得复杂。对部队的医疗支持必须能够在和平、危机和冲突期间保持必要的供应、治疗和后送活动的质量和数量。这需要手头有或储备适当的医疗设备、用品、综合医疗后送能力和远程伤亡护理能力,以及具有持续补给和替换医务人员的能力。

化石燃料价格危机的影响 - 意大利案件

通货膨胀压力始于2021年秋季,并于2022年统治了欧洲和意大利的经济格局。在意大利统一指数(HICP)的平均年增长率(在上一年的同一时期内)在意大利急剧上升,2022年达到8.7%,而2021年为1.9%。在2023年1月,与上一年同月相比,消费者价格上涨了10.7%。通货膨胀冲击始于2021年末进口能源价格的重大上涨,随后将其传播到食品,运输服务和生产商价格,从而导致整个经济中“核心通货膨胀”的价值更高。虽然某些商品和服务仅记录低价上涨,但食品,天然气和电力的成本的通货膨胀对低收入家庭的低收入家庭产生了巨大影响,这些家庭将其收入的份额更大,从而导致更广泛的不平等。它还以能源密集型生产的方式打击了这些行业,对国际竞争力产生了严重影响。

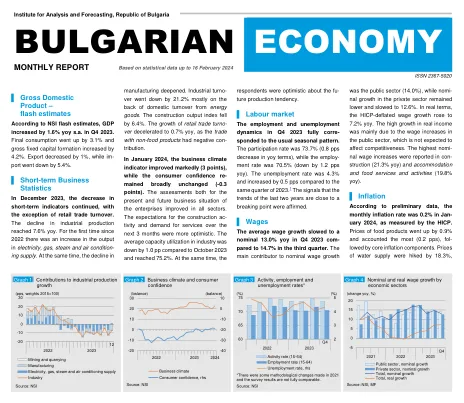

保加利亚经济

注意:使用GDP数据计算与GDP的比率如下:2020 -BGN 120 492.4亿美元,2021年-BGN 138 979.4毫升,2022 -2022 -BGN 167 809 MLN,以及2023年的预测-2023 -BGN 191 181.7.7 mln。1。从链条连接(2015)级别级别得出的增长率,而不是季节性调整的数据; 2。不是季节性调整的数据; 3。HICP开发; 4。短期外债剩余的成熟度5。有关贷款目的的数据已在2018年8月至2019年8月和贷款质量数据进行修订 - 2018年2月至5月2019年。6。按类型,货币和成熟度,对家庭,NPISH和非财务公司的新信贷的加权平均利率; 7。按类型,货币和成熟度按家庭,NPISH和非金融公司的新时间存款的加权平均利率; 8。通过原始成熟度向家庭的新贷款的年度收费率,按货币和成熟度加权; 9。分析表现(BPM6)。

关于EMU 2022年公共财政的报告

AMECO Macro-economic database of the European Commission CAB Cyclically-adjusted budget balance CAPB Cyclically-adjusted primary budget balance COFOG Classification of the functions of government COM European Commission CSR Country-specific recommendations DBP Draft Budgetary Plan DFE Discretionary fiscal effort DG ECFIN Directorate-General Economic and Financial Affairs DRM Discretionary revenue measures EB Expenditure benchmark EC European Commission欧洲央行欧洲中央银行ECOFIN经济和金融事务委员会的配置EDP过度赤字程序EFC经济和金融委员会EFC-A经济和金融委员会EMU经济和货币联盟EPC经济和货币联盟ESA欧洲国家和地区帐户ESM欧洲欧洲欧洲欧洲欧洲欧洲欧洲欧洲欧洲欧洲欧洲欧洲欧洲ESA欧洲欧洲欧洲ESA体系的交替NGEU下一代欧盟

欧洲经济预测。2023 年冬季(中期)

1.3. 全球货运指数 5 1.4. 欧盟天然气消费量 6 1.5. 欧盟天然气储存量 6 1.6. 天然气历史价格和期货价格 7 1.7. 布伦特原油历史价格和期货价格 7 1.8. 自 2022 年 2 月 1 日以来的能源商品价格变化 8 1.9a. 自 2022 年 2 月 1 日以来的金属价格变化 8 1.9b. 自 2022 年 2 月 1 日以来的农产品价格变化 8 1.11. 美国和欧元区的收益率曲线 9 1.10. 短期欧元利率预期 9 1.12. 非金融企业和家庭综合融资成本指标 9 1.13. 欧元区非金融企业和家庭信贷年增长率 10 1.14. 欧盟近期 GDP 发展情况及爱尔兰数据的影响 14 1.15.欧盟实际私人消费、储蓄和可支配收入 14 1.16. 欧盟制造业产出量 15 1.17a. 欧盟商业和消费者调查,欧元区 16 1.17b. 欧元区 PMI 指数 16 1.18. 劳动力市场疲软变化 16 1.19. 欧元区 HICP 通胀和成分 17 1.20. 欧元区价格压力扩大 18 1.21. 欧盟实际 GDP 增长路径 19 1.22. 欧元区通胀前景 20

深入评论2024年西班牙 - 经济与金融

估计西班牙经济在2023年增长了2.5%,预计在2024年将继续增长,尽管速度比去年慢。(2)2023年发表的强劲增长受到了非常积极的劳动力市场发展和维持私人消费的工资以及净出口和公众消费的积极贡献的基础。真正的GDP增长在2024年将在2024年至1.7%。的消费和投资分别取决于家庭的实际购买力增长,以及西班牙恢复和韧性计划(RRP)的持续实施将成为R经济扩张的主要驱动力。GDP增长预计将在2025年再次加速至2.0%。标题通货膨胀率在2023年下降至3.4%,这在很大程度上要归功于全年能源价格的持续下跌。基本的价格压力在2023年逐渐缓解,平均达到5.8%,因为向其他物品(尤其是食品和服务)的高能源价格传递,显示出仅在2023年最后一个季度开始淡出的迹象。统一的消费价格指数(HICP)通货膨胀率今年将进一步下降,平均达到3.2%(基本通货膨胀率预计将为3.3%),尽管预期的大多数政府措施的上涨措施的上流压力是减轻高能价格影响的大多数政府措施。

欧洲经济预测。2023 年夏季(中期)

1.1. 全球 GDP 增长和全球 PMI 2 1.2. 不同日期的欧元区短期利率预期 6 1.3. 综合信贷成本指标和欧元区私营部门信贷 6 1.4. 10 年期主权债券收益率,国际比较 7 1.5. 10 年期主权债券收益率与德国债券的利差,部分欧元区国家 7 1.6. 欧盟企业注册和破产 8 1.7. 欧盟实际 GDP 增长及其贡献 9 1.8. GDP 需求方组成部分,欧盟(不包括 IE) 9 1.9. 短期指标,欧盟 9 1.10. ESI 和 PMI,欧元区 10 1.11. 限制生产的因素,欧元区 10 1.12. 新订单或新业务,欧元区 10 1.13. 就业、失业和劳动力市场疲软,欧盟 11 1.14.欧盟劳动力限制生产和空置率 11 1.15. 欧元区总体通胀和各种替代核心通胀指标 12 1.16. 欧元区潜在价格压力指标 12 1.17. 欧元区主要 HICP 成分的年化动量 13 1.18. 欧盟通胀细分 14 1.19. 从隐含远期通胀挂钩掉期利率得出的通胀预期 14