XiaoMi-AI文件搜索系统

World File Search SystemIncome

On the Political Economy of Nonlinear Income Taxation

本文引用了有关投票、最优所得税、实施和纯公共物品的文献,以解决通过投票决定通过所得税来资助公共物品的问题。与以前的文章不同,本文允许征收影响工作和投票的消费者的劳动休闲决策的一般非线性所得税。不确定性起着重要作用,因为政府不知道从已知分布中抽取的消费者能力的真实实现,但必须满足与实现相关的预算;税收制度必须是稳健的。即使备选方案空间是无限维的,原始条件也能确保多数规则均衡的存在。JEL 编号:D72、D82、H21、H41 关键词:投票;所得税;公共物品;稳健性

特殊林产品的收入机会

对于许多农村地区来说,实现可持续经济发展的道路将包括对自然资源保护、管理和利用的创新方法。本出版物介绍了特殊的林业产品,这些产品为农村企业家提供了增加收入的机会。本出版物讨论的产品类型包括芳香剂、浆果和野果、球果和种子、森林植物、蜂蜜、蘑菇、坚果、糖浆以及编织和染色材料。每章都描述了市场和竞争考虑因素、分销和包装、设备需求和资源保护考虑因素,并介绍了销售这些产品的农村企业的概况。一般而言,描述了适合非常小或兼职运营的产品。还提到了在更广泛的农村经济发展框架内每种类型的微型企业的建议作用。每章最后都列出了贡献者和额外资源。

总收入投资组合,第 32 系列

商业发展公司 (11.09%) 金融 (11.09%) ARCC Ares Capital Corporation BXSL Blackstone Secured Lending Fund OBDC Blue Owl Capital Corporation CSWC Capital Southwest Corporation FSK FS KKR Capital Corporation GSBD Goldman Sachs BDC, Inc. GBDC Golub Capital BDC, Inc. HTGC Hercules Capital, Inc. MAIN Main Street Capital Corporation MFIC MidCap Financial Investment Corporation OCSL Oaktree Specialty Lending Corporation PFLT PennantPark Floating Rate Capital, Limited PSEC Prospect Capital Corporation TSLX Sixth Street Specialty Lending, Inc. TRIN Trinity Capital, Inc. 普通股 (36.21%) 通信服务 (5.76%) T AT&T, Inc. BCE BCE, Inc. CHT 中华电信股份有限公司 ORAN Orange SA SKM SK Telecom Company, Limited TEF Telefonica SA TU TELUS Corporation TKC Turkcell Iletisim Hizmetleri AS VZ Verizon Communications, Inc. VOD 沃达丰集团 PLC

1 康托菲茨杰拉德收入信托公司...

根据我们现行的估值程序,我们的资产净值部分基于:(i) GR 物业、FM 物业、CO 物业、SF 物业、Buchanan 物业、De Anza 物业、Keller 物业、Summerfield 物业、Lewisville 物业、Madison Ave 物业、Valencia 物业、Kacey 物业、Industry 物业、Fisher Road 物业、Longmire 物业、ON3 物业、West End 物业、Palms 物业和 Mount Comfort 土地的最新评估价值;(ii) 我们债务投资的公平市场价值(定义如下);(iii) 我们应付贷款的公平市场价值;(iv) 我们合并合资企业(定义如下)中持有的估计非控股权益;(v) 我们在 Station DST(定义如下)中的权益价值;以及 (vi) 截至 2023 年 4 月 30 日的公司净有形资产和负债(包括我们的顾问对下文定义和讨论的绩效参与分配的估计),如下文更详细地概述。

Shriram Life保证收入计划

到期益处在保险期结束之前保证的生命生存,只要政策有效,保证的收入支出将从福利支付期内的政策期限结束后的年初开始(如选择)。但是,保单持有人还可以在提案时选择一次性收益。一次性支付与确保的成熟度总和相同。保单持有人可以在政策期限内的任何时候更改以获得到期福利的期权,但至少在到期日之前的三个月之前。如果保证的生命在开始保证的收入开始后去世,则未偿还的保证收入支出将按计划持续到提名人或受益人(IES)。

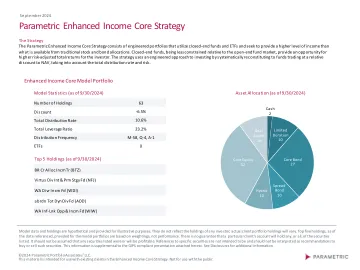

参数增强收入核心策略

* 超过 1 年的期间按年计算。成立日期:2013 年 8 月 1 日。模型回报来源:Parametric、FactSet Research Systems、Morningstar。CEFA 图表来源:Parametric、Morningstar® 截至 2024 年 9 月 30 日。CEFA 模型表现为假设,仅供说明之用。它并不反映实际投资者的结果,不应依赖它来做出投资决策。模型表现以扣除费用(35 个基点)和估计交易成本后的毛利和净额呈现,并反映收益的再投资。少于一年的期间的表现尚未按年计算。此信息是对此处随附的 GIPS 合规演示文稿的补充。提供指数是为了比较。不可能直接投资于不受管理且不反映费用或开支扣除额的指数。所有投资都面临损失风险。有关更多信息,请参阅披露。

模块 3:帮助收入不稳定的家庭

蒂娅在 2019 年 1 月 1 日之前完成离婚,因此她应将收到的赡养费报告为收入。对于在 2019 年 1 月 1 日之前完成的离婚和分居,赡养费通常应在 Marketplace 申请中作为收入或扣除额报告。对于在 2019 年 1 月 1 日或之后完成的离婚和分居,赡养费不应在 Marketplace 申请中作为收入或扣除额报告。访问 CMS.gov 资源 Assister Job Aid:消费者在通过 Marketplace 申请保险时应如何对待赡养费,了解有关如何处理赡养费的更多信息。

肯尼亚的收入不平等和经济增长

肯尼亚的收入不平等和经济增长 Christopher Kipruto Chemwok * 经济学系 肯尼亚莫伊大学 * 通讯作者:chemwokchris@gmail.com Richard Siele 经济学系 肯尼亚莫伊大学 Ernest K. Saina 经济学系 肯尼亚莫伊大学 摘要 肯尼亚的目标是到 2012 年实现年经济增长率 10%。然而,截至 2022 年底,10% 的经济增长率尚未实现。这表明经济增长率一直落后于 2030 愿景的目标。在肯尼亚,最富有和最贫穷的人之间的差距已经达到极端水平。不到 0.1% 的人口拥有的财富比最底层 99.9% 的多。这项研究的结果表明,高水平的收入差距正在影响经济增长过程,并导致贫困率上升。经济增长的增加在一定点之后有减少收入不平等的趋势。一个国家的经济从农业社会转变为工业社会的过程是经济扩张初期收入不平等现象严重的原因。库兹涅茨还强调了经济增长的根本性调整。研究发现,收入不平等与收入不平等呈负相关,这意味着收入不平等的加剧将对经济增长产生不利影响。因此,本研究建议肯尼亚应制定适当措施,如放松经济管制、建立强大且负责的机构,以确保在资源分配和分配中遵守公平原则。这可以通过发展包容性的政治和经济机构来实现,这些机构将促进肯尼亚宪法所规定的公平原则。关键词:收入不平等、经济增长、肯尼亚

收入对

我们研究了无条件的现金转移对经济健康的影响(物质困难,满足需求的能力,手头上的钱,使用朋友和家人的援助以及收入非常低的孩子)的影响。我们使用一种参数化的差异方法来研究2021年临时扩张儿童税收抵免(CTC)的影响,该临时扩张(CTC)每月向2021年7月至1221年12月的儿童提供每月的,无条件的现金支付。2021每月CTC减少了家庭遇到的困难数量,尤其是他们的饮食不安全感。我们发现一些证据表明,信贷减少了医疗困难,减少了对朋友和家人的食物的依赖,并提高了受访者支付水电费的能力。我们也发现对任何劳动力供应指标没有影响。研究了种族/族裔群体差异的分析表明,对黑人家庭而言,这种影响比西班牙裔和白人家庭更强大,但差异并不大。