XiaoMi-AI文件搜索系统

World File Search SystemIncome

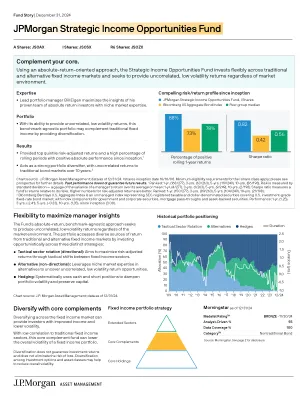

摩根大通战略收入机会基金

图表来源:摩根大通资产管理公司;数据截至 2024 年 12 月 31 日。I 股成立日期为 2008 年 10 月 10 日。适用 I 股类别的最低资格要求;有关详细信息,请参阅招股说明书。过往表现并不保证未来结果。1 排名:1 年期(168/277)、3 年期(63/263)、5 年期(119/249)、10 年期(86/198)。风险通过标准差来衡量——标准差是衡量经理回报与其平均值或均值的方差:1 年期(4/277)、3 年期(1/263)、5 年期(9/249)、10 年期(2/198)。夏普比率衡量基金相对于其风险的回报。风险调整后的回报数字越高越好。排名:1 年期。 (150/277)、3 年期(89/263)、5 年期(104/249)、10 年期(21/198)。2 彭博巴克莱美国综合指数是一种非管理指数,代表美国证券交易委员会 (SEC) 注册的应税和美元计价证券,涵盖美国投资级固定利率债券市场,指数成分包括政府和公司证券、抵押贷款转手债券和资产支持证券。表现:1 年期(1.25)、3 年期(-2.41)、5 年期(-0.33)、10 年期(1.35),自成立以来(3.00)。

非线性所得税的政治经济学

本文引用了有关投票、最优所得税、实施和纯公共物品的文献,以解决通过投票决定通过所得税来资助公共物品的问题。与以前的文章不同,本文允许征收影响工作和投票的消费者的劳动休闲决策的一般非线性所得税。不确定性起着重要作用,因为政府不知道从已知分布中抽取的消费者能力的真实实现,但必须满足与实现相关的预算;税收制度必须是稳健的。即使备选方案空间是无限维的,原始条件也能确保多数规则均衡的存在。JEL 编号:D72、D82、H21、H41 关键词:投票;所得税;公共物品;稳健性

摩根大通重点股票收益策略

季度回顾 • 截至 2024 年 12 月 31 日的季度,摩根大通专注股票收益策略的表现(扣除费用后)不及基准罗素 1000 价值指数。 • 在技术领域,半导体制造商 Microchip 因终端市场需求复苏速度令人失望而成为最大的拖累因素。鉴于这些需求趋势与行业同行经历的趋势并无不同——并且主要归因于消费者库存的积累——我们相信 Microchip 不会失去市场份额,周期性反弹应该会缓解这种情况。从长远来看,我们对该公司保持信心,因为它拥有出色的管理团队和独特的文化,促进了跨业务线的紧密合作。这种协作环境使公司处于有利地位,可以继续占领市场份额并实现行业领先的利润率。 • 在医疗保健领域,百时美施贵宝是业绩的最大贡献者。稳健的连续季度收益报告和改善的前景进一步提振了投资者情绪。 BMY 强调其新产品组合的增长速度加快,尤其是在肿瘤学和精神分裂症领域,这是抵消未来几年即将到期的专利所必需。该公司继续在肿瘤学领域处于领先地位,鉴于其令人印象深刻的资产负债表、健康的股息以及管理层对提高利润率的明确承诺,我们对其保持信心。

美国收入:2023 年 - Census.gov

按选定特征划分的家庭收入 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 种族和西班牙裔血统 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 户主年龄 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ...

Rest 的退休收入策略

本信息在编制时未考虑您的目标、财务状况或需求。在根据信息采取行动或决定是否购买或持有产品之前,请考虑其适用性以及 rest.com.au/pds 上提供的相关 PDS 和 TMD。由 Retail Employees Superannuation Pty Ltd ABN 39 001 987 739(Rest)作为 Retail Employees Superannuation Trust ABN 62 653 671 394(基金)的受托人发布。信息截至 2024 年 9 月 30 日为最新信息。

国民收入模型的圆流流

经济交易产生了两种流量:1。真实流量,即商品和服务的流量和2。货币流。真正的和金钱流以圆形方式朝相反的方向发展。货物流量包括(a)因子流量,即因要素服务流,以及(b)产品流量,即商品和服务流。在货币化的经济中,要素服务的流动以收入流的形式的因素支付形式产生货币流动。消费品和服务的因素支付和支出采用支出流的形式。经济是封闭/部分开放和/或开放经济体。封闭的经济是与世界其他地区的交易活动较少或没有的经济。我们可以将其定义为一种完全自给自足的经济,这意味着非常有限或没有进口的进口,没有出口离开该国。封闭经济的目标是为国内消费者提供他们从该国边界内所需的一切。

国民收入的概念及其在...

计算国民收入涉及各种方法,每种方法都提供了一个国家内部经济活动的独特观点。使用的三种主要方法是生产方法,收入方法和支出方法。这是每个:1。生产方法:也称为增值方法,该方法通过总结经济中每个生产阶段的增值来计算国民收入,它仅通过查看每个步骤中添加的增值而避免了双重计数。使用生产方法计算国民收入的公式是:国民收入=在行业中添加的农业 +价值添加的价值 +在服务中添加的增值。每个部门中添加的增值是通过从该行业的总产出中减去中级商品和服务的成本来计算的。2。收入方法:此方法通过总结经济中生产因素所获得的所有收入来计算国民收入。收入方法的关键组成部分是:工资和工资(W):劳动赚取的收入。b。利润(P):从收入扣除费用后,企业赚取的收入。c。利息(1):个人和企业从贷款或投资资金中赚取的收入。d。租金(R):由拥有土地或其他自然资源的个人或企业赚取的收入。e。税收(T):减去家庭和企业支付的税款。使用收入方法计算国民收入的公式是:国民收入=工资和工资(W) +利润(P) +利息(1) +租金(R) - 税收(T)3。b。支出方法:此方法通过总结在特定时间段内(通常为一年)内对经济中最终商品和服务的所有支出来计算国民收入。支出方法的关键组成部分是:消费(C):家庭对商品和服务的总支出。投资(1):

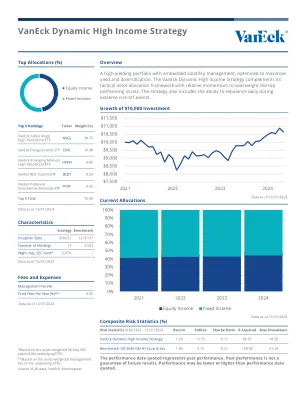

Vaneck动态高收入策略

Vaneck声称遵守全球投资绩效标准(GIPS®),并根据GIPS标准准备并介绍了该报告。Vaneck已在2006年1月1日至2024年9月30日的期间进行了独立验证。可应要求提供验证报告。一家声称符合GIPS标准的公司必须制定符合GIPS标准的所有适用要求的政策和程序。验证提供了有关公司的政策和程序是否符合GIPS标准的设计,计算,呈现和分配的保证,以及绩效的计算,演示和分配,并已按照稳固的基础实施。验证不能对任何特定绩效报告的准确性提供保证。Vaneck动态高收入复合综合综合日期是2021年9月30日,创建日期是2021年9月30日。GIPS®是CFA研究所的注册商标。CFA研究所不认可或促进该组织,也不保证此处包含的内容的准确性或质量。

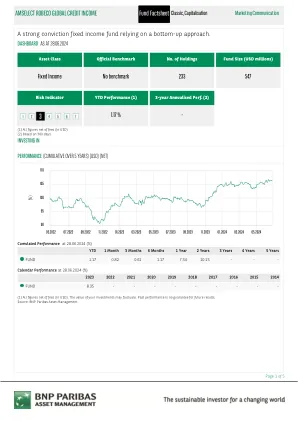

Amselect Robeco全球信贷收入

ESG贡献由BNP Paribas资产管理公司的ESG分析师确定,基于系统地评估公司在环境,社会和治理领域的公司承诺和实践的详细标准。在投资组合级别上的上述每个贡献都是个人投资组合控股的贡献的加权平均值。社会贡献考虑到人力资本管理,社会对话的质量以及对多样性的尊重。治理贡献(G)考虑到高管赔偿,抗击腐败和性别平等的透明度。