机构名称:

¥ 1.0

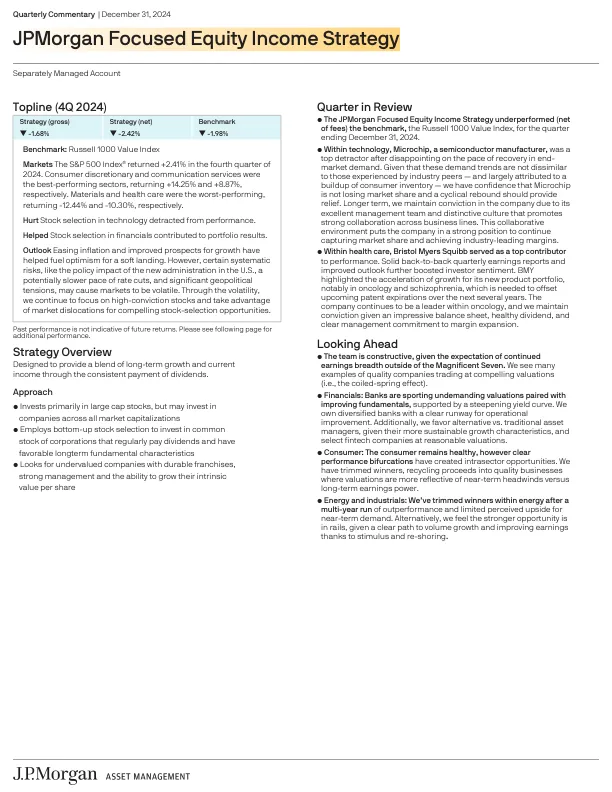

季度回顾 • 截至 2024 年 12 月 31 日的季度,摩根大通专注股票收益策略的表现(扣除费用后)不及基准罗素 1000 价值指数。 • 在技术领域,半导体制造商 Microchip 因终端市场需求复苏速度令人失望而成为最大的拖累因素。鉴于这些需求趋势与行业同行经历的趋势并无不同——并且主要归因于消费者库存的积累——我们相信 Microchip 不会失去市场份额,周期性反弹应该会缓解这种情况。从长远来看,我们对该公司保持信心,因为它拥有出色的管理团队和独特的文化,促进了跨业务线的紧密合作。这种协作环境使公司处于有利地位,可以继续占领市场份额并实现行业领先的利润率。 • 在医疗保健领域,百时美施贵宝是业绩的最大贡献者。稳健的连续季度收益报告和改善的前景进一步提振了投资者情绪。 BMY 强调其新产品组合的增长速度加快,尤其是在肿瘤学和精神分裂症领域,这是抵消未来几年即将到期的专利所必需。该公司继续在肿瘤学领域处于领先地位,鉴于其令人印象深刻的资产负债表、健康的股息以及管理层对提高利润率的明确承诺,我们对其保持信心。

摩根大通重点股票收益策略

主要关键词

相关文件推荐