XiaoMi-AI文件搜索系统

World File Search SystemMNE

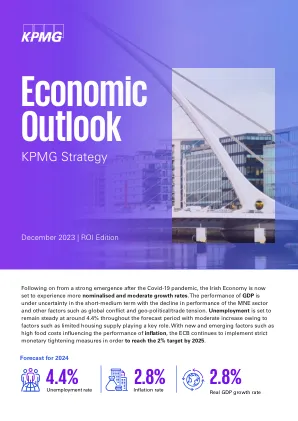

经济前景 - 2023年12月

爱尔兰的关键问题仍然是双重经济挑战。在2023年,全球需求的放缓触发了出口量的明显减少,从而增加了药物和医疗产品出口的大量后血症收缩。其他因素,例如商品价格的新元增长,冲突的加剧以及比预期的全球财务状况更严重,都对国内经济产生了沉重的影响。作为跨国公司(MNE)部门自2020年以来占爱尔兰国内生产总值的50%以上,全球变化可能会产生巨大的本地影响。在2023年,修改的国内需求(MDD,对国内经济的衡量标准)继续增长,尽管在高通货膨胀的情况下,家庭和企业的支出高昂的速度更为温和。

英国税收政策该集团的愿景是最大化...

本文件列出了其英国运营(“英国税收政策”)的McDermott International,Ltd Group(集团)税收政策,包括其政策和进行税务事务的政策和方法,并处理与其英国业务有关的税收风险。McDermott International,Ltd通过许多英国公司进行英国业务。英国公司是跨国企业(MNE)集团的一部分。MNE父母税收政策/策略已被每个英国公司采用。英国税收政策通过与集团税收团队结合的管理进行定期审查。英国税收政策对截至2023年12月31日的年度有效。该小组的愿景是最大程度地利用自然资源为客户的潜力,这得到了五个价值观的支持 - 诚信,一个团队,超越承诺和福祉。“诚信”要求坚持法律和道德行为。小组的商业行为守则更详细地列出了小组对诚信的承诺。因此,我们对英国税务事务的方法是建立在坚决遵守法律和道德行为的基础上的。我们将税收合规视为确保我们在正确的时间在正确位置计算适当税的承诺,同时利用可用的救济。符合税收的成绩是我们遵守法律行为的不可或缺的一部分,这是我们诚信价值的一部分。同样,对道德行为的承诺规定,通过我们的政策,程序和意识计划,我们培养了一个环境,在这些环境中,每个员工都负责行使尽职调查,以防止,检测和报告违反我们的商业行为,适用法律或法规的行为,并且我们将我们的业务伙伴和供应商与此标准保持联系。

经济实质指导说明修订版。......

从事相关活动的本地实体,如果须由百慕大人持有和控制至少 60% 的股份(或者,如果是合伙企业,则未注册为豁免合伙企业),不属于跨国企业集团,且仅在百慕大开展业务,则须遵守较低的经济实质要求。此类本地实体仅需遵守《公司法》、《2016 年有限责任公司法》或相关《合伙企业法》(如适用)中规定的公司治理要求,包括保存账目记录、账簿和文件以及财务报表。此类实体无需填写和提交申报表。所有本地实体(无论是否受经济实质法约束)均须根据适用的年度申报要求,每年向注册处报告其是否从事相关活动。

欧洲议会和理事会 2024 年 6 月 13 日关于企业可持续性尽职调查和修订指令 (EU) 2019/1937 和条例 (EU) 2023/2859 的指令 (EU) 2024/1760,与欧洲经济区相关的文本。

(6)经济合作与发展组织(OECD)的《跨国企业指南》(MNE 指南)明确并进一步发展了人权尽职调查的概念,将尽职调查的应用范围扩大到环境和治理主题。OECD 的《负责任商业行为尽职调查指南》(负责任商业行为指南)和行业指南是国际公认的框架,列出了切实可行的尽职调查步骤,帮助企业识别、预防、减轻和说明他们如何应对其运营、供应链和其他业务关系中的实际和潜在影响。尽职调查的概念也体现在国际劳工组织(ILO)《关于跨国企业和社会政策的三方原则宣言》的建议中。

副型经牙性电神经刺激在儿童和青少年的单次症状遗传学治疗中的有效性:

背景:副型经牙性神经刺激(PTENS)是用于遗传性难治性一线治疗的一种治疗方法。本综述旨在评估PTEN在儿童和Ado lescents中治疗单次症状遗传(MNE)方面的有效性。方法:研究遵循系统(PRISMA)指南的首选报告项目。搜索是在以下数据库中进行的:MEDLINE(通过PubMed),Web of Science,Scopus,Central Cochrane库和物理疗法证据数据库(PE DRO)。选定的研究是随机临床试验(RCT)。使用“随机试验的偏见工具的风险”和“偏见可视化的风险”用于分析偏见的风险。结果:在选定的624项研究中,有四个RCT符合条件。三个包括146个孩子

dna-extraktion av munepitel

DNA是遗传质量组成的化学物质。所有具有细胞核的细胞。在瑞典语中,DNA代表脱氧纤维核酸,是一个长丝状分子,由糖和磷酸盐链上的氮碱基组成。可以从动物和植物的多种组织和细胞类型中提取分子。在本实验室中,您应该能够在一些盐,洗涤剂和乙醇的帮助下参与提取和观看自己的DNA!

脑磁图和脑电图脑波活动可视化

在这个项目中,我们最初使用 MNE 样本数据集作为基础数据集。这些数据是使用 MGH/HMS/MIT Athi-noula A. Martinos 生物医学成像中心的 Neuromag Vectorview 系统收集的。EEG 数据是使用 60 通道电极帽与 MEG 同时采集的。原始 MRI 数据集是使用带有 MPRAGE 序列的西门子 1.5 T Sonata 扫描仪获得的。在实验期间,在受试者的左、右视野中呈现棋盘格图案,并穿插着向左耳或右耳发出的音调。刺激之间的间隔设置为 750 毫秒。此外,视野中心偶尔会出现一个笑脸,提示受试者在笑脸出现时尽快用右手食指按下按键。样本数据集包含两个主要目录:MEG/sample(包含 MEG/EEG 数据)和 subject/sample(包含 MRI 重建)。

全球最低税2024年1月

全球最低税(GMT)代表了国际跨国企业(MNE)国际合作的重要一步。将确保收入超过7.5亿欧元的跨国公司在运营的任何地方都有15%的有效最低税率。由全球抗基本侵蚀(Globe)规则引入的GMT是支柱两个两柱解决方案的关键部分。在2021年10月,由OECD/G20包容性框架的135多个成员司法管辖区(在BEPS上)达成的框架,这是一项历史协议,旨在应对由经济全球化和数字化引起的税收挑战的历史协议。从那以后,GMT的实施已进步,大约有55个司法管辖区已经采取了实施步骤,并且规则在2024年生效。

box-c-c-terpreting混合信号 - in-the-recent- ...

在本年度的前三个季度 - 最近有一套宏观经济和劳动力市场统计数据的最新时期 - CSO数据表明,与2022年同期相比,GDP签约了1.3%。这是由于MNE主导的经济领域的明显下降而驱动的。在同一时期,修改的国内需求(MDD)增加了0.9%。同时,劳动力市场数据(可能是国内经济状况的最显着指标)也表明第三季度的经济扩张持续增长,就业增加了4.1%。直到2023年第三季度的经济实现数据中的这些差异也反映在本公告中发布的预测中。在这种背景下,该框(1)解释了2023年经济的负GDP(及相关净出口)的原因与国内需求和就业的绩效相比,(2)描述了该公报中所包含的经济活动的短期经济活动的主要驱动力。