XiaoMi-AI文件搜索系统

World File Search SystemManagers

库存补救注册持有人监管经理...

发件人:1947 年第 36 号法令注册官,Jonathan Mudzunga 先生。电话:(012) 319-7303 • 传真:(012) 319-7179 • 电子邮件:

战略决策:业务经理的重要技能

此外,战略决策使经理能够部署资源并更有效地将活动置于优先级。经理可以通过彻底研究竞争格局并了解其组织的优势和缺点,从而对关注时间,金钱和精力的关注时间,金钱和精力做出明智的判断。这不仅增加了成功的机会,而且还减少了浪费资源的危险,这些计划可能与组织的总体目标和目标无法联系起来。此外,战略决策使经理能够主动解决可能的未来问题和风险。经理可以通过采用积极的方法来制定应急计划和缓解技术来减少意外发生和破坏的影响。这使公司能够保持其竞争优势,并对市场或行业发展迅速做出反应。此外,战略决策鼓励了创新和持续进步的组织文化。经理可以通过不断检查和重新评估其战略,最终产生长期增长和成功来确定改善和利用新机会的领域。在当今的动态和竞争性的商业世界中,战略决策对于公司保持领先地位至关重要。

为什么陆军项目经理在生命周期中挣扎......

在过渡到运营和支持 (O&S) 阶段后,陆军部项目经理 (PM) 在有效管理生命周期维持计划 (LCSP) 方面遇到了困难。由于对 M 777 榴弹炮项目的担忧,弹药项目执行办公室 (PEO-Ammo) 要求对 O&S 阶段中 PM 控制缺失的情况进行审查。这种控制缺失主要集中在 LCSP 资金上,PEO-Ammo 认为这已经危及了他们的几个项目在系统生命周期的生产和部署 (P&D) 部分之外的成功。因此,本文主要关注 PM 在最终生产后对系统 O&S 阶段的过渡和执行。通过分析 PM 和关键利益相关者的角色、职责、资源、流程和期望,对 PM 的环境进行了评估。进行了差距分析,并确定 PM 认为控制丧失集中在缺乏 LCSP 资金控制和采购指挥链的可见性上。作者建议修订陆军条例 700 - 127 和 DA PAM 700 - 127,以明确 PM 和生命周期管理命令的责任。

Thematics 人工智能和机器人基金 - Natixis Investment Managers

近期业绩可能较低或较高。由于资本价值和回报随时间变化(特别是由于货币波动),股份的回购价格可能高于或低于其初始价格。所示业绩基于股份类别的资产净值 (NAV),扣除所有适用于基金的费用,但不包括销售佣金、税费或支付代理费,并假设股息(如果有)被再投资。考虑此类费用或佣金会降低回报。其他股份类别的业绩将根据费用和入场费之间的差异而较高或较低。在某些股份类别未被认购或尚未创建(非活跃股份类别)的期间,业绩是根据管理公司认为与相关非活跃股份类别最接近的活跃股份类别的实际业绩计算的,在调整总费用率 (TER) 之间的差异后,将活跃股份类别的任何净资产价值转换为非活跃股份类别上市的货币。不活跃股票类别的业绩是为信息而提供的计算结果。请阅读本文件末尾附加说明中提供的重要信息。(1)在做出任何最终投资决定之前,请参阅基金的招股说明书和 KID。

空战管理人员在... 提供联合指挥和控制

回顾 Trev 的指挥生涯,过去几年并非易事。这是空军领导人面临的最大挑战之一,因为发生的许多事情都超出了我们的影响范围。我们的飞机可用性、严格的预算限制、疫情、部署、自 E-3 成立以来最重要的改装以及飞机剥离的开始。在 Trevor 的指挥下,他带领空军士兵冲锋陷阵。我们继续拥有 NAF 中最高的士气和保留率。这是对 Trev 和我们领导团队的证明。谢谢。如果我们不感谢安德森家族的其他成员,那我们就太失职了。感谢您与我们分享 Trevor 并承担同样的牺牲。这场游戏的成功需要团队合作,而我们的大家庭是这个团队的重要组成部分。谢谢。

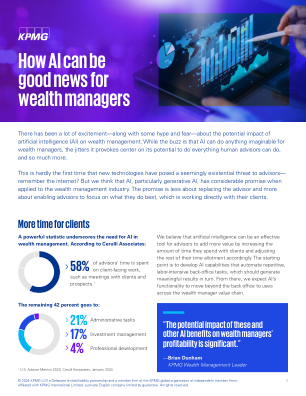

人工智能如何为财富管理者带来好消息

入职培训不仅是顾问的首要管理任务之一,而且对顾问及其客户而言,都是一次复杂而令人沮丧的体验。它耗时太长,对客户来说过于复杂,而且需要人工输入的步骤太多。然而,人工智能可以通过自动执行新客户问卷、文档管理和端到端流程审查等任务来帮助简化流程。节省的时间将转化为更满意的客户,并更早开始与他们开展业务。

线经理对人管理的期望-Ebooklet

这些电子书提供了清晰,简单,有力和明智的指导,并为经理提供了关键的实践收款,以确保员工的参与度,良好的团队和团队之间的工作,以及如何确保每个人的知识,技能,能力和承诺得到重视 - 积极包容和心理安全的气候。小册子提供了有关管理人员如何帮助员工在我们在医疗保健服务的每个领域中发挥出色作用的明确指导,无论职业或职能或角色如何。他们描述了经理如何创造环境,同事可以在其中蓬勃发展,成功并为我们服务的社区提供服务。,他们还鼓励经理认识到,照顾自己作为人类是他们支持他们管理员工的能力的核心。

企业经理利用多元化战略提高盈利能力

管理与技术学院 兹证明 Kayode Itiola 的博士研究在各方面均已完成且令人满意,且已按照审查委员会的要求进行了所有修订。 审查委员会 Gregory Uche 博士,委员会主席,工商管理博士学院 Michael Campo 博士,委员会成员,工商管理博士学院 Betsy Macht 博士,大学评审员,工商管理博士学院 首席学术官兼教务长 Sue Subocz,博士 瓦尔登大学 2023